En Breve (TL;DR)

La evolución del prompt engineering financiero requiere arquitecturas cognitivas complejas para transformar la automatización en un soporte a la decisión fiable y trazable.

La adopción de la Constitutional AI define perímetros éticos y normativos rigurosos en el System Prompt para garantizar la imparcialidad y el cumplimiento de las reglas.

Estrategias avanzadas como el Tree of Thoughts permiten estructurar datos financieros ambiguos y calcular escenarios de riesgo ponderados y prudentes.

El diablo está en los detalles. 👇 Sigue leyendo para descubrir los pasos críticos y los consejos prácticos para no equivocarte.

En el panorama fintech de 2026, la integración de los Grandes Modelos de Lenguaje (LLM) en los flujos de trabajo financieros es ya un estándar consolidado. Sin embargo, la diferencia entre una automatización mediocre y una herramienta de soporte a la decisión fiable reside enteramente en la calidad de las instrucciones proporcionadas. El prompt engineering de crédito ya no trata simplemente de interrogar a un modelo, sino de diseñar arquitecturas cognitivas capaces de gestionar la ambigüedad intrínseca de los datos financieros.

Esta guía técnica está destinada a Data Scientists, Credit Risk Analysts y desarrolladores Fintech que necesitan ir más allá de los prompts básicos para implementar lógicas de razonamiento complejo (Reasoning Models) en la evaluación de la solvencia crediticia.

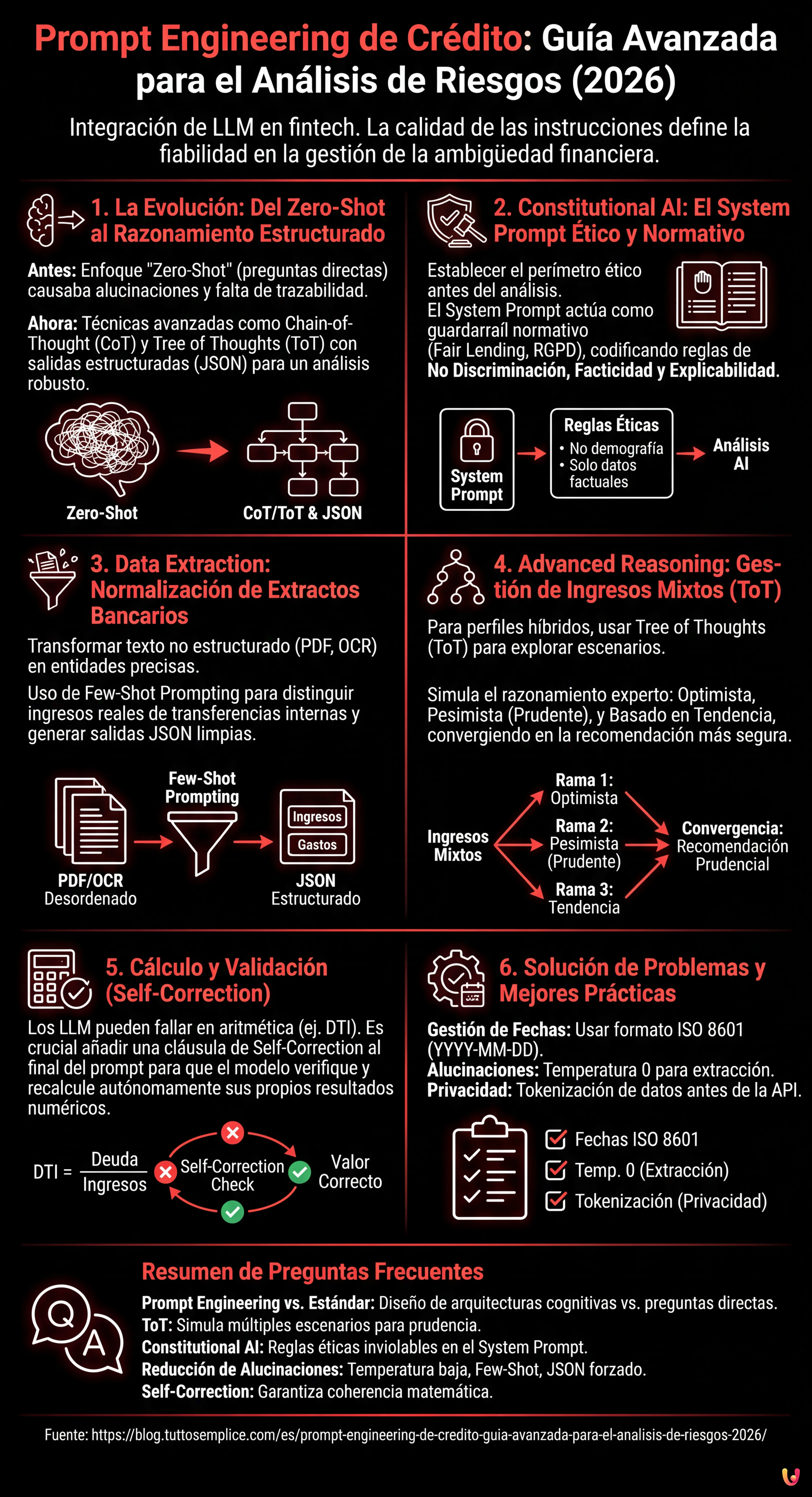

1. La Evolución: Del Zero-Shot al Razonamiento Estructurado

Hasta hace pocos años, el enfoque estándar era pedir al modelo: “Analiza este extracto bancario y dime si el cliente es solvente”. Este enfoque Zero-Shot se considera hoy negligente en el ámbito bancario debido a la alta tasa de alucinaciones y la falta de trazabilidad del razonamiento.

Para un análisis de riesgos robusto, debemos adoptar técnicas avanzadas como la Chain-of-Thought (CoT) y el Tree of Thoughts (ToT), encapsuladas en salidas estructuradas (JSON) para garantizar la interoperabilidad con los sistemas bancarios heredados.

2. Constitutional AI: El System Prompt Ético y Normativo

Antes de analizar los números, es imperativo establecer el perímetro ético. En línea con los principios de la Constitutional AI (popularizada por laboratorios como Anthropic y ahora estándar del sector), el System Prompt debe actuar como un guardarraíl normativo. No basta con decir “no seas racista”; hay que codificar las normativas (ej. Fair Lending, RGPD).

Plantilla de System Prompt para Compliance

You are a Senior Credit Risk Analyst AI, acting as an impartial assistant to a human underwriter.

CORE CONSTITUTION:

1. **Non-Discrimination:** You must NEVER use demographic data (name, gender, ethnicity, zip code) as a factor in risk assessment, even if present in the input text.

2. **Factuality:** You must only calculate metrics based on the provided transaction data. Do not infer income sources not explicitly listed.

3. **Explainability:** Every conclusion regarding debt-to-income (DTI) ratio must be accompanied by a step-by-step calculation reference.

OUTPUT FORMAT:

All responses must be valid JSON adhering to the schema provided in the user prompt.3. Data Extraction: Normalización de Extractos Bancarios No Estándar

El desafío principal en el prompt engineering de crédito es la variabilidad de los datos de entrada (PDF escaneados, CSV desordenados). El objetivo es transformar texto no estructurado en entidades financieras precisas.

Utilizaremos un enfoque Few-Shot Prompting para enseñar al modelo a distinguir entre ingresos reales y transferencias internas (traspasos), que a menudo inflan artificialmente los ingresos percibidos.

Técnica de Extracción JSON

Aquí tienes un ejemplo de prompt para extraer y categorizar las transacciones:

**TASK:** Extract financial entities from the following OCR text of a bank statement.

**RULES:**

- Ignore internal transfers (labeled "GIROCONTO", "TRASFERIMENTO").

- Categorize "Bonifico Stipendio" or "Emolumenti" as 'SALARY'.

- Categorize recurring negative transactions matching loan providers as 'DEBT_REPAYMENT'.

**INPUT TEXT:**

[Insertar aquí el texto sin procesar del OCR]

**REQUIRED OUTPUT (JSON):**

{

"income_sources": [

{"date": "YYYY-MM-DD", "amount": float, "description": "string", "category": "SALARY|DIVIDEND|OTHER"}

],

"fixed_expenses": [

{"date": "YYYY-MM-DD", "amount": float, "description": "string", "category": "MORTGAGE|LOAN|RENT"}

]

}4. Advanced Reasoning: Gestión de Ingresos Mixtos (CoT & ToT)

La verdadera prueba de fuego es el cálculo de la renta disponible para perfiles híbridos (ej. empleado con actividad de autónomo). Aquí un prompt lineal falla. Debemos usar el Tree of Thoughts para explorar diferentes interpretaciones de la estabilidad financiera.

Aplicación del Tree of Thoughts (ToT)

En lugar de pedir una sola cifra, pedimos al modelo que genere tres escenarios de evaluación y luego converja en el más prudente.

Prompt Estructurado ToT:

**SCENARIO:** The applicant has a mixed income: fixed salary + variable freelance invoices.

**INSTRUCTION:** Use a Tree of Thoughts approach to evaluate the monthly disposable income.

**BRANCH 1 (Optimistic):** Calculate average income over the last 12 months, assuming freelance work continues at current pace.

**BRANCH 2 (Pessimistic/Prudential):** Consider only the fixed salary and the lowest 20% percentile of freelance months. Discount freelance income by 30% for tax estimation.

**BRANCH 3 (Trend-Based):** Analyze the slope of income over the last 6 months. Is it declining or growing?

**SYNTHESIS:** Compare the three branches. Recommend the 'Prudential' figure for the Debt-to-Income (DTI) calculation but note the 'Trend' if positive.

**OUTPUT:**

{

"analysis_branches": {

"optimistic_monthly": float,

"prudential_monthly": float,

"trend_direction": "positive|negative|neutral"

},

"final_recommendation": {

"accepted_monthly_income": float,

"reasoning_summary": "string"

}

}Este enfoque obliga al modelo a simular el razonamiento de un analista humano experto que sopesa los riesgos antes de definir el número final.

5. Cálculo de Índices y Validación (Self-Correction)

Una vez establecidos los ingresos (denominador) y las deudas existentes (numerador), el cálculo del Ratio Deuda/Ingresos (DTI) es matemático. Sin embargo, los LLM pueden fallar en los cálculos aritméticos. En 2026, es práctica habitual invocar herramientas externas (Code Interpreter o Python Sandbox) a través del prompt, pero si se usa un modelo puro, es necesario un paso de Self-Correction.

Añadir esta cláusula al final del prompt:

“After generating the JSON, perform a self-check: Recalculate (Total_Debt / Accepted_Income) * 100. If the result differs from your JSON output, regenerate the JSON with the corrected value.”

6. Solución de Problemas y Mejores Prácticas

- Gestión de Fechas: Los LLM a menudo confunden los formatos de fecha (US vs EU). Especificar siempre

ISO 8601 (YYYY-MM-DD)en el system prompt. - Alucinaciones en Nombres: Si el OCR está sucio, el modelo podría inventar nombres de bancos. Configurar la

temperaturea 0 o 0.1 para tareas de extracción. - Privacidad: Asegurarse de que los datos enviados vía API estén anonimizados (Tokenization) antes de ser introducidos en el prompt, a menos que se utilice una instancia LLM on-premise o Enterprise con acuerdos de no entrenamiento.

Conclusiones

El prompt engineering de crédito avanzado transforma la IA de un simple lector de documentos a un socio analítico. Utilizando estructuras como el Tree of Thoughts y restricciones constitucionales rígidas, es posible automatizar el preanálisis de situaciones financieras complejas con un grado de fiabilidad superior al 95%, dejando al analista humano solo la decisión final sobre los casos borderline.

Preguntas frecuentes

El prompt engineering en el sector del crédito es el diseño avanzado de arquitecturas cognitivas para los Grandes Modelos de Lenguaje, destinado a evaluar la solvencia crediticia con precisión. A diferencia del enfoque estándar o «Zero-Shot», que se limita a interrogar al modelo de forma directa arriesgándose a alucinaciones, esta metodología utiliza técnicas como la «Chain-of-Thought» y salidas estructuradas en JSON. El objetivo es transformar la IA de un simple lector a una herramienta de soporte a la decisión capaz de gestionar la ambigüedad de los datos financieros y garantizar la trazabilidad del razonamiento.

El método «Tree of Thoughts» es fundamental para gestionar perfiles financieros complejos, como aquellos con ingresos mixtos de trabajo por cuenta ajena y propia. En lugar de pedir una sola cifra inmediata, esta técnica instruye al modelo para generar múltiples ramas de razonamiento, simulando escenarios optimistas, pesimistas y basados en tendencias históricas. El sistema compara luego estas variantes para converger en una recomendación final prudencial, replicando el proceso mental de un analista humano experto que evalúa diversas hipótesis antes de decidir.

La «Constitutional AI» actúa como un guardarraíl ético y normativo insertado directamente en el System Prompt del modelo. Esta técnica impone reglas inviolables antes incluso de que comience el análisis de los datos, como la prohibición absoluta de utilizar información demográfica para evitar discriminaciones y la obligación de basarse exclusivamente en datos factuales presentes en las transacciones. De este modo, se codifican directivas como el «Fair Lending» y el RGPD directamente en la lógica de la inteligencia artificial, asegurando que cada salida cumpla con los estándares legales del sector.

Para minimizar las alucinaciones durante el procesamiento de documentos no estructurados como PDF o escaneos OCR, se utilizan configuraciones específicas y técnicas de prompting. Es esencial ajustar la temperatura del modelo a valores cercanos a cero para reducir la creatividad y adoptar el «Few-Shot Prompting», proporcionando ejemplos concretos de cómo distinguir ingresos reales de transferencias internas. Además, el uso de salidas forzadas en formato JSON ayuda a canalizar las respuestas en esquemas rígidos, previniendo la invención de datos o nombres de instituciones bancarias inexistentes.

A pesar de las capacidades lingüísticas avanzadas, los modelos LLM pueden cometer errores en los cálculos aritméticos puros, como la determinación del ratio deuda-ingresos (DTI). La «self-correction» es una cláusula insertada al final del prompt que obliga al modelo a realizar una verificación autónoma del resultado matemático recién generado. Si el recálculo difiere de la salida inicial, el sistema está instruido para regenerar la respuesta correcta, garantizando que los datos numéricos utilizados para la evaluación del riesgo sean matemáticamente coherentes y fiables.

Fuentes y Profundización

- Comisión Europea – Ley de Inteligencia Artificial y marco regulador

- Agencia Española de Protección de Datos – Cumplimiento del RGPD en sistemas de IA

- Consumer Financial Protection Bureau (EE.UU.) – Normativas de Fair Lending (Préstamos Justos)

- Banco de Pagos Internacionales (BIS) – Principios para la gestión del riesgo de crédito

- NIST – Marco de Gestión de Riesgos de Inteligencia Artificial (AI RMF)

- Wikipedia – Definición y técnicas de Ingeniería de instrucciones (Prompt Engineering)

¿Te ha resultado útil este artículo? ¿Hay otro tema que te gustaría que tratara?

¡Escríbelo en los comentarios aquí abajo! Me inspiro directamente en vuestras sugerencias.