En Breve (TL;DR)

La adopción de sistemas multiagente en el sector financiero introduce riesgos de inestabilidad sistémica cuando objetivos contrapuestos generan bloqueos en la toma de decisiones.

La aplicación de la Teoría de Sistemas y del Control Óptimo transforma las interacciones probabilísticas en procesos estables y convergentes.

Un Supervisor Determinista orquestado rígidamente previene los ciclos infinitos y asegura el equilibrio operativo en los pipelines de concesión de crédito.

El diablo está en los detalles. 👇 Sigue leyendo para descubrir los pasos críticos y los consejos prácticos para no equivocarte.

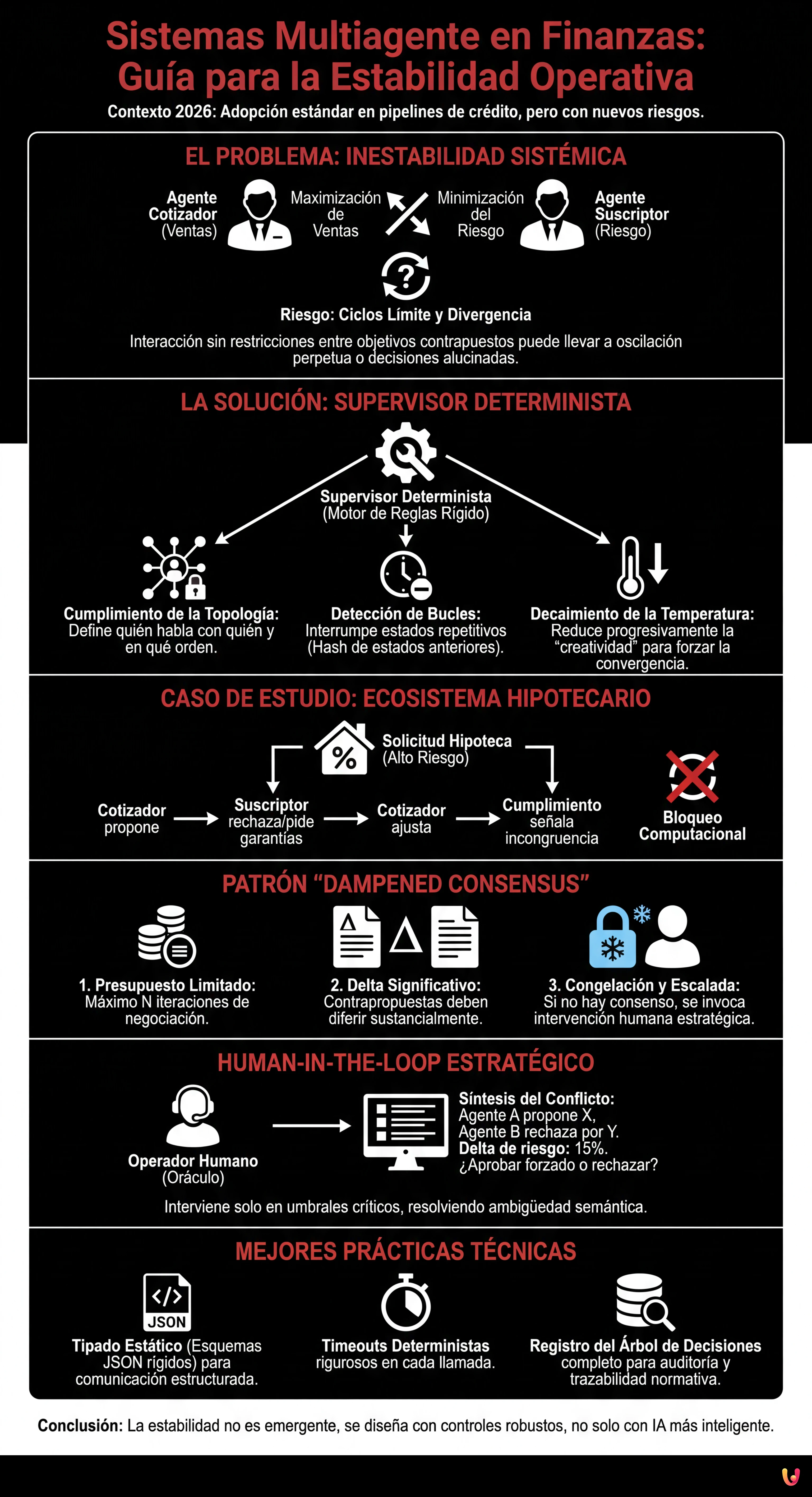

En el panorama de la automatización empresarial de 2026, la adopción de los sistemas multiagente en finanzas ha superado la fase experimental para convertirse en la arquitectura de referencia en los pipelines de concesión de crédito. Sin embargo, el paso de LLM (Large Language Models) individuales a ecosistemas de agentes autónomos colaborativos ha introducido una nueva clase de riesgos: la inestabilidad sistémica. Cuando agentes con objetivos contrapuestos (ej. maximización de ventas vs. minimización del riesgo) interactúan sin restricciones rígidas, el sistema puede entrar en estados de oscilación perpetua o divergencia en la toma de decisiones.

Esta guía técnica explora la aplicación de la Teoría de Sistemas y del Control Óptimo para garantizar la convergencia en las redes de agentes de IA aplicadas al sector de las hipotecas, proponiendo arquitecturas robustas basadas en supervisores deterministas.

La Entropía en los Sistemas Multiagente Financieros

A diferencia del software tradicional basado en lógica imperativa, los sistemas multiagente son intrínsecamente probabilísticos. En un contexto financiero, este determinismo débil es inaceptable si no se gestiona. Imaginemos una tríada de agentes:

- Agente Cotizador (Sales Agent): Optimizado para la conversión del cliente y la competitividad del tipo de interés.

- Agente Suscriptor (Risk Agent): Optimizado para la prudencia y el cumplimiento de los criterios de crédito.

- Agente de Cumplimiento (Legal Agent): Optimizado para la adherencia normativa (ej. AI Act, normativas bancarias locales).

Sin una arquitectura de control, una solicitud de hipoteca compleja puede generar un bucle de retroalimentación positiva. El Cotizador propone un tipo agresivo; el Suscriptor lo rechaza pidiendo mayores garantías; el Cotizador ajusta marginalmente la oferta; Cumplimiento señala una incongruencia documental generada por la modificación. El resultado es un bloqueo computacional o, peor aún, una decisión alucinada por agotamiento del contexto.

Teoría de Sistemas Aplicada: Convergencia y Estabilidad

Para diseñar la estabilidad, debemos tratar la red de agentes como un sistema dinámico. El objetivo es garantizar que, para cada entrada (solicitud de hipoteca), el sistema converja hacia un estado de equilibrio (aprobación o rechazo definitivo) en un tiempo finito.

El Problema de los Ciclos Límite (Limit Cycles)

En matemáticas, un ciclo límite es una trayectoria cerrada en el espacio de fases. En los sistemas multiagente en finanzas, esto se manifiesta cuando los agentes negocian infinitamente sin llegar a un consenso. Para mitigar este riesgo, es necesario implementar funciones de coste globales que penalicen la duración de la negociación.

Un enfoque eficaz es la aplicación del concepto de Estabilidad de Lyapunov. Podemos definir una “función de energía” del sistema $V(x)$, donde $x$ representa el estado del expediente hipotecario. La estabilidad está garantizada si la derivada temporal de la función de energía es negativa ($dot{V}(x) < 0$), es decir, si cada interacción entre agentes reduce la incertidumbre o la distancia hacia la conclusión del expediente.

Arquitectura del Supervisor Determinista

La solución de ingeniería para evitar la divergencia no reside en mejorar los modelos de IA individuales, sino en introducir un Supervisor Determinista. Este componente no es una IA generativa, sino una máquina de estados finitos (FSM) o un motor de reglas rígido.

El Supervisor actúa como un “limitador de seguridad” con las siguientes tareas:

- Cumplimiento de la Topología: Define quién puede hablar con quién y en qué orden (ej. el Agente Cotizador no puede contactar al cliente si el Agente de Cumplimiento no ha validado la salida del Suscriptor).

- Detección de Bucles: Mantiene un hash de los estados anteriores del expediente. Si el estado actual es idéntico a un estado visitado hace $N$ pasos, el Supervisor interrumpe el bucle forzando una escalada humana o un rechazo por defecto.

- Decaimiento de la Temperatura: Para favorecer la convergencia, el Supervisor puede imponer una reducción progresiva de la “temperatura” (creatividad) de los agentes en cada iteración de negociación, obligándolos hacia respuestas más conservadoras y estandarizadas.

Caso de Estudio: El Ecosistema Hipotecario (Cotizador vs. Suscriptor)

Analicemos un patrón de diseño específico para la gestión de una solicitud de hipoteca de alto riesgo.

Escenario de Divergencia

El usuario solicita una hipoteca al 95% LTV (Loan-to-Value). El Agente Cotizador, detectando ingresos altos, propone la hipoteca. El Agente Suscriptor detecta que el sector laboral del cliente es volátil y rechaza. El Agente Cotizador propone entonces un seguro adicional. El Suscriptor acepta el seguro pero requiere un tipo más alto. El Cotizador recalcula el tipo, que sin embargo supera el umbral de usura detectado por el Agente de Cumplimiento.

Solución: El Patrón “Dampened Consensus”

Para resolver este escenario, implementamos el patrón del Consenso Amortiguado:

- Paso 1: Los agentes tienen un presupuesto de “tokens de negociación” limitado (ej. 3 iteraciones máximas).

- Paso 2: Cada contrapropuesta debe diferir de la anterior en un delta significativo (definido por el Supervisor). No se admiten modificaciones microscópicas.

- Paso 3: Si al término de las iteraciones no hay consenso (estado de equilibrio), el sistema no intenta resolver el conflicto autónomamente, sino que congela el estado e invoca la intervención humana.

Human-in-the-loop Estratégico: Más allá del Fallback

En 2026, el concepto de Human-in-the-loop (HITL) ha evolucionado. Ya no es solo un mecanismo de emergencia, sino un componente activo del bucle de control. En los sistemas multiagente en finanzas, el humano no debe validar cada operación (ineficiente), sino que debe intervenir solo en los umbrales de riesgo críticos.

La arquitectura debe exponer al operador humano no el registro bruto del chat entre agentes, sino una Síntesis del Conflicto estructurada:

“El Agente A propone X basándose en los ingresos. El Agente B rechaza X basándose en la volatilidad del sector. El delta de riesgo calculado es del 15%. ¿Aprobar forzado o rechazar?”

Este enfoque transforma al operador humano en un “Oráculo” que resuelve la ambigüedad semántica que los modelos matemáticos no pueden despejar, manteniendo la eficiencia del proceso automatizado para el 90% de los casos estándar.

Implementación Técnica y Mejores Prácticas

Para los desarrolladores que están construyendo estos sistemas (utilizando frameworks evolucionados derivados de LangGraph o AutoGen), aquí están las mejores prácticas fundamentales:

- Tipado Estático de las Salidas: Nunca permitir a los agentes comunicarse en texto libre no estructurado. Utilizar esquemas JSON rígidos (modelos Pydantic) para cada intercambio de mensajes. Esto previene alucinaciones en el protocolo de comunicación.

- Timeouts Deterministas: Cada llamada a un agente debe tener un tiempo de espera riguroso a nivel de infraestructura.

- Registro del Árbol de Decisiones: Para fines de auditoría (fundamental en finanzas), no basta con guardar el resultado. Es necesario persistir todo el grafo de las negociaciones entre agentes para poder reconstruir el “porqué” de una decisión en sede de inspección normativa.

Conclusión

La estabilidad de los sistemas multiagente en finanzas no es una propiedad emergente, sino un requisito que debe ser diseñado explícitamente. A través del uso de supervisores deterministas, límites a las iteraciones y un HITL estratégico, es posible aprovechar la potencia de la IA autónoma mitigando los riesgos de comportamientos caóticos. El futuro de la automatización de las hipotecas no reside en agentes más inteligentes, sino en sistemas de control más robustos.

Preguntas frecuentes

El mayor riesgo es la inestabilidad sistémica, donde agentes con objetivos contrapuestos, como maximizar las ventas y minimizar los riesgos, entran en bucles de negociación infinitos. Sin controles rígidos, esto lleva a bloqueos computacionales o decisiones divergentes, haciendo inaceptable el determinismo débil típico de los modelos probabilísticos en contextos críticos como la concesión de crédito.

Este componente actúa como una máquina de estados finitos que impone reglas rígidas de comunicación y topología entre los agentes. El Supervisor previene la divergencia detectando ciclos repetitivos mediante hashes de los estados anteriores y aplicando un decaimiento de la temperatura, obligando a los modelos a converger hacia respuestas más conservadoras y estandarizadas dentro de un tiempo finito.

Se trata de una técnica de ingeniería para resolver los conflictos de negociación entre agentes, imponiendo un presupuesto limitado de iteraciones y requiriendo que cada contrapropuesta difiera significativamente de la anterior. Si no se alcanza el consenso una vez agotados los tokens de negociación, el sistema congela el estado y solicita una intervención humana estratégica en lugar de continuar ciclando sin fin.

Para fines de auditoría y conformidad normativa bancaria, no es suficiente guardar solo el resultado final de un expediente. Es necesario persistir todo el grafo de las negociaciones ocurridas entre los agentes para poder reconstruir el motivo lógico de una decisión específica, garantizando transparencia y trazabilidad completa en caso de inspecciones por parte de los organismos reguladores.

En 2026, la figura humana ya no actúa como simple validador de cada operación, sino que se convierte en un Oráculo estratégico que interviene solo en umbrales de riesgo críticos o bloqueos. El sistema presenta al operador una síntesis estructurada del conflicto semántico entre agentes, permitiendo una resolución rápida de las ambigüedades que los modelos matemáticos no pueden despejar autónomamente.

Fuentes y Profundización

- Comisión Europea: Marco regulador y Ley de Inteligencia Artificial (AI Act)

- Banco de España: El uso de la Inteligencia Artificial en los servicios financieros

- Wikipedia: Definición matemática de la Estabilidad de Lyapunov

- Wikipedia: Fundamentos de la Teoría de Control y sistemas dinámicos

- Banco Central Europeo: Supervisión de riesgos de la IA en el sector bancario (Inglés)

¿Te ha resultado útil este artículo? ¿Hay otro tema que te gustaría que tratara?

¡Escríbelo en los comentarios aquí abajo! Me inspiro directamente en vuestras sugerencias.