LONDRA – In un panorama digitale sempre più interconnesso e vulnerabile, CFC, fornitore globale di assicurazioni specialistiche e pioniere nel rischio informatico, ha annunciato oggi, 15 gennaio 2026, un aggiornamento significativo alla sua offerta. La compagnia ha lanciato una nuova estensione della sua copertura di punta, la Cyber Proactive Response, specificamente progettata per il target delle piccole e medie imprese (PMI). Questa mossa strategica mira a colmare una lacuna critica nella protezione assicurativa tradizionale, offrendo una rete di sicurezza contro i rischi indiretti che minacciano la stabilità finanziaria delle aziende minori.

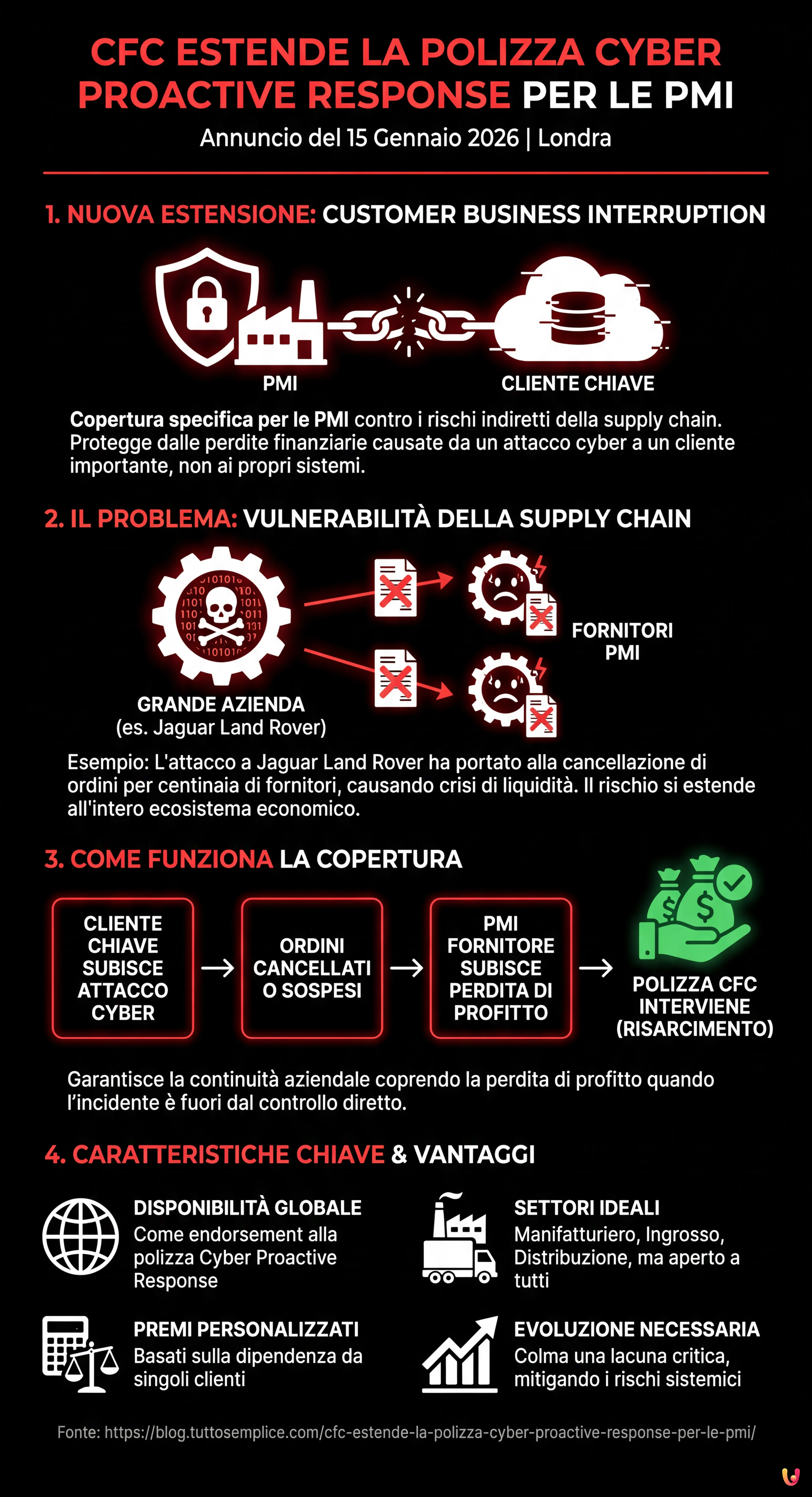

La nuova estensione, denominata Customer Business Interruption (Interruzione dell’attività del cliente), è stata sviluppata con lo scopo di fornire una protezione fondamentale alle PMI che subiscono perdite finanziarie non a causa di un attacco diretto ai propri sistemi, ma come conseguenza di un incidente cyber che colpisce un loro cliente chiave. In un’economia dove le catene di approvvigionamento sono strettamente integrate, il blocco operativo di un grande committente può tradursi rapidamente in una crisi di liquidità per i suoi fornitori, un rischio che le polizze standard spesso trascurano.

Il rischio della supply chain e il caso Jaguar Land Rover

La necessità di questa nuova copertura è emersa con forza a seguito di recenti eventi di alto profilo che hanno scosso il mercato. Secondo Scott Bailey, Head of Global Cyber Underwriting di CFC, gli attacchi informatici alle grandi aziende hanno dimostrato un’acuta vulnerabilità nella supply chain. Bailey ha citato esplicitamente l’attacco subito da Jaguar Land Rover come esempio lampante: l’incidente ha costretto il colosso automobilistico a interrompere le operazioni, portando alla cancellazione di ordini per centinaia di fornitori.

“Mentre Jaguar Land Rover non era in grado di operare normalmente durante l’attacco e il periodo di recupero, è stata costretta a cancellare gli ordini con le sue centinaia di fornitori, decimando le fortune a breve termine di molte delle sue piccole imprese fornitrici”, ha spiegato Bailey. Questo scenario evidenzia come, nel settore delle assicurazioni moderne, il concetto di rischio non possa più limitarsi al perimetro fisico o digitale della singola azienda assicurata, ma debba estendersi all’intero ecosistema economico in cui essa opera.

Come funziona la nuova copertura Customer Business Interruption

L’estensione lanciata da CFC risponde a eventi di contingent business interruption (interruzione dell’attività contingente). In termini pratici, se un cliente importante dell’assicurato subisce un attacco cyber che lo costringe a cancellare o sospendere gli ordini, la polizza interviene per coprire la perdita di profitto subita dalla PMI fornitrice. Questo meccanismo di risarcimento è vitale per garantire la continuità aziendale anche quando l’incidente avviene al di fuori del controllo diretto dell’imprenditore.

Disponibile globalmente come endorsement (appendice) sulla polizza Cyber Proactive Response di CFC, questa soluzione è stata pensata per essere accessibile. Sebbene sia ideale per i settori manifatturiero, della vendita all’ingrosso e della distribuzione — dove i rischi della catena di approvvigionamento sono più evidenti — la copertura è disponibile per le aziende di tutti i settori e aree geografiche. I premi assicurativi verranno calcolati in base alla dipendenza dell’assicurato da singoli clienti, permettendo una tariffazione equa e personalizzata.

Un’evoluzione necessaria oltre le polizze tradizionali

Il mercato assicurativo sta vivendo una trasformazione radicale. Mentre prodotti storici come la RCA, le polizze vita o quelle contro gli infortuni rimangono pilastri della gestione del rischio personale e aziendale, la cyber insurance sta diventando altrettanto indispensabile. Tuttavia, come sottolineato da CFC, fino ad ora gli assicuratori avevano coperto efficacemente le aziende colpite direttamente, ma non avevano affrontato pienamente l’esposizione delle piccole imprese alle sventure dei loro clienti.

“Negli ultimi 25 anni, gli assicuratori cyber hanno un track record dimostrabile nel coprire gli assicurati colpiti direttamente… Tuttavia, non abbiamo affrontato pienamente l’esposizione affrontata dalle piccole imprese di un cliente che cade vittima di un attacco cyber… fino ad ora”, ha aggiunto Bailey. Questa innovazione segna un passo avanti nel rendere le assicurazioni cyber uno strumento proattivo e onnicomprensivo, capace di mitigare i rischi sistemici.

In Breve (TL;DR)

CFC estende la polizza Cyber Proactive Response per offrire alle PMI una protezione mirata contro i rischi informatici indiretti.

L’estensione Customer Business Interruption copre le perdite finanziarie causate da incidenti cyber che colpiscono i clienti chiave dell’assicurato.

Disponibile globalmente, questa soluzione mitiga i rischi della supply chain garantendo stabilità finanziaria senza attacchi diretti ai sistemi.

Conclusioni

Il lancio dell’estensione Customer Business Interruption da parte di CFC rappresenta un momento di maturazione per il settore assicurativo cyber dedicato alle PMI. Riconoscendo che la stabilità di una piccola impresa dipende spesso dalla salute digitale dei suoi grandi clienti, CFC offre uno strumento che va oltre il semplice risarcimento dei danni tecnici, proteggendo il fatturato stesso dell’azienda. In un 2026 in cui le minacce informatiche sono sempre più pervasive, questa nuova copertura potrebbe diventare uno standard indispensabile per i broker e le aziende che cercano di blindare la propria resilienza economica.

Domande frequenti

Questa nuova estensione della polizza Cyber Proactive Response è progettata per proteggere le PMI dalle perdite finanziarie causate da incidenti informatici che colpiscono i loro clienti. Se un committente chiave subisce un attacco cyber e deve sospendere o cancellare gli ordini, la polizza risarcisce il fornitore assicurato per la perdita di profitto, garantendo la continuità aziendale anche se i sistemi della PMI non sono stati attaccati direttamente.

Sebbene l’estensione sia disponibile per aziende di qualsiasi settore e area geografica, è particolarmente indicata per il comparto manifatturiero, la vendita all’ingrosso e la distribuzione. Queste industrie presentano rischi della catena di approvvigionamento più evidenti, poiché il blocco operativo di un grande cliente può tradursi rapidamente in una grave crisi di liquidità per i fornitori.

Le assicurazioni cyber standard si concentrano principalmente sui danni diretti subiti dai sistemi informatici dell’azienda assicurata. La soluzione proposta da CFC colma una lacuna importante coprendo i rischi indiretti, ovvero le conseguenze economiche derivanti dall’interruzione dell’attività di terze parti. Questo approccio estende la protezione oltre il perimetro digitale dell’azienda, includendo l’ecosistema economico in cui essa opera.

CFC ha stabilito un metodo di tariffazione equo e personalizzato basato sulla dipendenza dell’assicurato dai singoli clienti. I premi non sono forfettari ma vengono calcolati valutando quanto il fatturato della PMI dipenda dalla salute operativa dei suoi grandi committenti, permettendo così di adattare il costo della polizza alla reale esposizione al rischio della supply chain.

Eventi recenti, come quelli che hanno coinvolto grandi colossi automobilistici, dimostrano che un attacco informatico a un singolo attore può paralizzare centinaia di fornitori a valle. In un mercato interconnesso, la stabilità di una piccola impresa dipende spesso dalla sicurezza digitale dei suoi partner commerciali; proteggersi da questi rischi sistemici è diventato essenziale per evitare che le sventure altrui compromettano la propria stabilità finanziaria.

Hai ancora dubbi su CFC estende la polizza Cyber Proactive Response per le PMI?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

- Agenzia per la Cybersicurezza Nazionale (ACN) – Portale Ufficiale

- ENISA (Agenzia UE) – Focus sulla sicurezza della Supply Chain

- NCSC (Governo UK) – Guida alla gestione del rischio nella catena di fornitura

- NIST (Governo USA) – Gestione del rischio cyber nella Supply Chain

- Wikipedia – Approfondimento sulle polizze di assicurazione informatica

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.