Kurz gesagt (TL;DR)

Der Einsatz von Reglern aus dem Ingenieurwesen ermöglicht es, das Treasury-Management als stabiles und reaktives dynamisches System zu steuern.

Der PID-Algorithmus analysiert gleichzeitig Vergangenheit, Gegenwart und Zukunft des Cashflows, um die ideale finanzielle Korrekturmaßnahme zu berechnen.

Dieser mathematische Ansatz minimiert die Volatilität und beugt Liquiditätskrisen vor, indem er strategische Entscheidungen über Geldflüsse automatisiert.

Der Teufel steckt im Detail. 👇 Lesen Sie weiter, um die kritischen Schritte und praktischen Tipps zu entdecken, um keine Fehler zu machen.

In der Finanzlandschaft des Jahres 2026 ist das Treasury-Management nicht mehr nur eine Frage der Buchhaltung oder linearer Prognosen in Tabellenkalkulationen. Mit dem Aufkommen zugänglicher Computational Finance nutzen CFOs und Tech-Unternehmer Werkzeuge aus der Elektrotechnik, um komplexe Liquiditätsprobleme zu lösen. In diesem Artikel untersuchen wir einen bahnbrechenden Ansatz: die Anwendung von PID-Reglern (Proportional-Integral-Differential) auf das Cashflow-Management.

Dies ist keine auf Intuition basierende Methode, sondern ein System mit negativer Rückkopplung (negative feedback loop), das mathematisch darauf ausgelegt ist, finanzielle Stabilität zu gewährleisten, Volatilität zu minimieren und Liquiditätskrisen (Undershoot) oder übermäßige Kapitalbindung (Overshoot) zu verhindern.

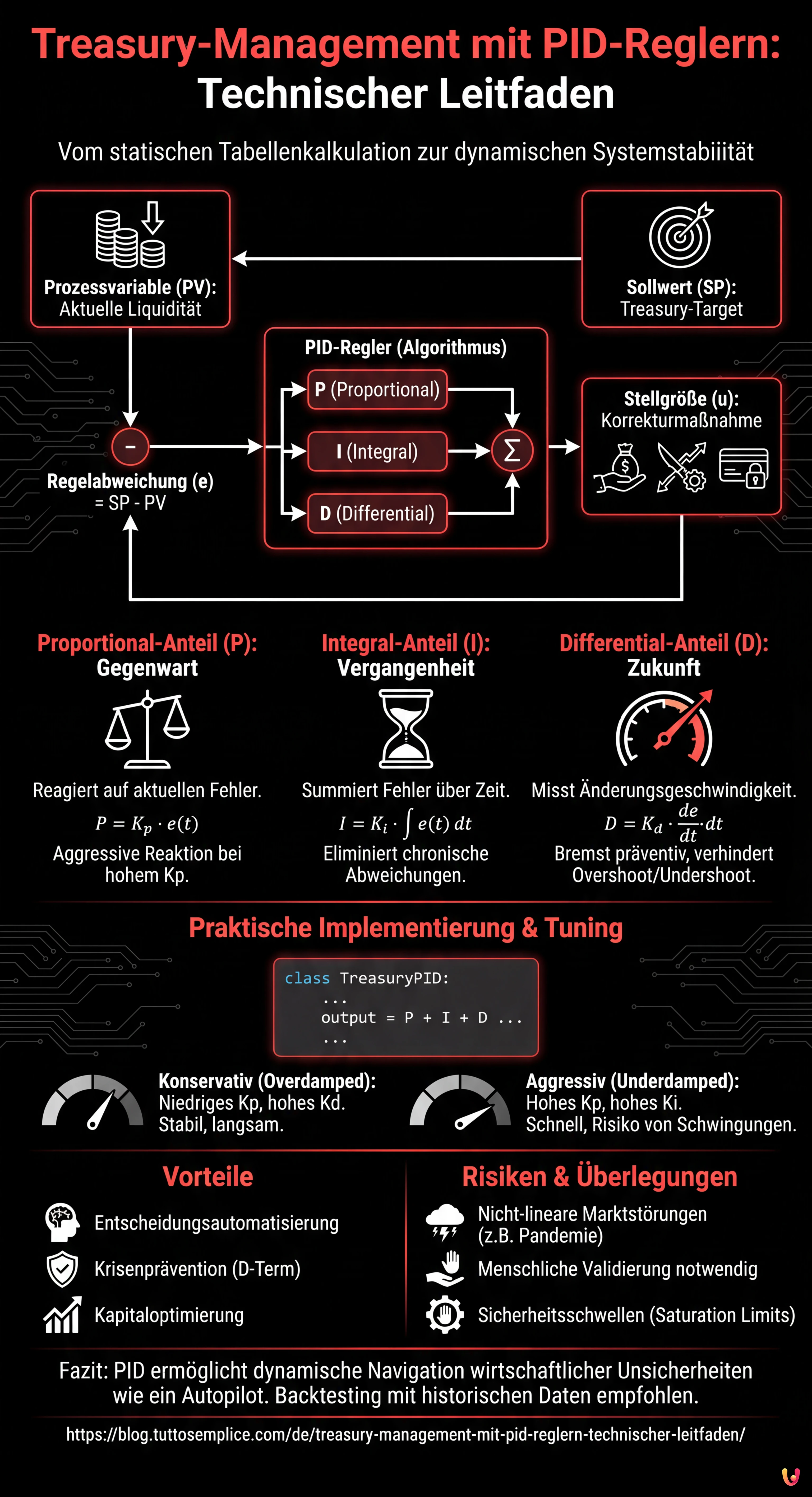

1. Das Konzept: Das Unternehmen als dynamisches System

In der Regelungstechnik muss ein System (wie ein Motor oder ein Thermostat) eine Variable auf einem gewünschten Niveau halten. In der Unternehmensfinanzierung ist die Analogie perfekt:

- Prozessvariable (PV): Die aktuell verfügbare Liquidität (Cash on Hand).

- Sollwert (SP): Das gewünschte Liquiditätsniveau (Treasury-Target).

- Regelabweichung (e): Die Differenz zwischen dem Sollwert und der Prozessvariable ($e(t) = SP – PV$).

- Stellgröße (u): Die zu ergreifende Korrekturmaßnahme (z. B. Überschuss investieren, Betriebsausgaben kürzen, Kreditlinien aktivieren).

Das Ziel eines korrekten Treasury-Managements mittels PID ist es, die Korrekturmaßnahme $u(t)$ kontinuierlich zu berechnen, um den Fehler nahe Null zu halten, wobei nicht nur auf den aktuellen Zustand, sondern auch auf die Historie und den zukünftigen Trend des Cashflows reagiert wird.

2. Mathematik des PID angewandt auf das Finanzwesen

Der PID-Algorithmus berechnet die Korrekturmaßnahme durch Summierung von drei verschiedenen Termen. Sehen wir uns an, wie diese in die Sprache des CFO übersetzt werden.

Der Proportional-Anteil ($P$)

Der Proportional-Term blickt auf die Gegenwart. Die Formel lautet $P = K_p cdot e(t)$.

Wenn die Liquidität unter die Warnschwelle von 10.000 € fällt, schlägt das System eine sofortige Korrekturmaßnahme vor, die proportional zu diesem Defizit ist. Ein hohes $K_p$ bedeutet eine aggressive Reaktion (z. B. sofortiger Stopp nicht wesentlicher Zahlungen). Ist $K_p$ zu niedrig, reagiert das Unternehmen zu langsam auf die Krise.

Der Integral-Anteil ($I$)

Der Integral-Term blickt auf die Vergangenheit. Die Formel lautet $I = K_i cdot int e(t) dt$.

Diese Komponente summiert die Fehler im Zeitverlauf. Wenn Ihr Treasury-Management zeigt, dass Sie in den letzten 3 Monaten konstant unter dem Budget lagen, reicht der Proportional-Term möglicherweise nicht aus. Der Integral-Term “akkumuliert” diese mathematische Frustration und verstärkt die Korrekturmaßnahme, bis der Fehler behoben ist. Dies ist entscheidend, um die bleibende Regelabweichung (steady-state error) zu eliminieren, also jene chronischen Liquiditätsdiskrepanzen, die Manager oft ignorieren.

Der Differential-Anteil ($D$)

Der Differential-Term blickt in die Zukunft. Die Formel lautet $D = K_d cdot frac{de}{dt}$.

Hier liegt die wahre Magie für die Stabilität. Der Term $D$ misst die Geschwindigkeit, mit der sich der Fehler ändert. Wenn die Liquidität rapide abnimmt, auch wenn Sie noch über dem Sollwert liegen, erkennt der Differential-Term die negative Steigung und wendet eine präventive “Bremse” (Korrekturmaßnahme) an. Dies verhindert das Unterschwingen (ins Minus rutschen), bevor es passiert. Umgekehrt bremst er, wenn die Liquidität zu schnell steigt, um ein übermäßiges Überschwingen (Overshoot) zu vermeiden, das Opportunitätskosten verursachen würde.

3. Praktische Implementierung: Der Algorithmus

Um dieses System zu implementieren, benötigen Sie keine dedizierte Hardware, sondern ein Skript (Python oder R), das mit den APIs Ihrer Bank- oder ERP-Software verbunden ist. Hier ist eine logische Darstellung des Codes für ein Treasury-Kontrollsystem.

class TreasuryPID:

def __init__(self, Kp, Ki, Kd, setpoint):

self.Kp = Kp # Proportionalbeiwert

self.Ki = Ki # Integralbeiwert

self.Kd = Kd # Differentialbeiwert

self.setpoint = setpoint

self.prev_error = 0

self.integral = 0

def update(self, current_cash, dt):

# Berechnung des Fehlers (Ziel - Aktuell)

error = self.setpoint - current_cash

# Proportional-Anteil

P = self.Kp * error

# Integral-Anteil

self.integral += error * dt

I = self.Ki * self.integral

# Differential-Anteil

derivative = (error - self.prev_error) / dt

D = self.Kd * derivative

# Kontroll-Output (Vorgeschlagene Finanzmaßnahme)

# Positiv = Liquiditätsbedarf (Desinvestition/Kredit)

# Negativ = Liquiditätsüberschuss (Investieren/Schulden tilgen)

output = P + I + D

# Statusaktualisierung

self.prev_error = error

return output

4. Tuning des Systems: Die $K$-Koeffizienten finden

Der heikelste Teil im algorithmischen Treasury-Management ist das “Tuning”, also die Wahl der Werte $K_p, K_i, K_d$. Ein falsches Tuning kann zu Instabilität führen (heftige Schwankungen zwischen Barüberschuss und Verschuldung).

- Konservativer Ansatz (Overdamped): Verwendung eines niedrigen $K_p$ und eines hohen $K_d$. Das System reagiert langsam, vermeidet aber Schwingungen. Ideal für stabile Unternehmen, die Risiken vermeiden wollen.

- Aggressiver Ansatz (Underdamped): Verwendung hoher $K_p$ und $K_i$. Das System bringt die Liquidität schnell zum Zielwert zurück, riskiert aber ein Überschießen (Overshoot), was zu gegenteiligen Korrekturen zwingt. Geeignet für Startups in der schnellen Skalierungsphase, wo Liquidität schnell verbrannter “Treibstoff” ist.

Gemäß der Praxis der Finanztechnik wird empfohlen, mit $K_i$ und $K_d$ bei Null zu beginnen und $K_p$ zu erhöhen, bis das System in angemessener Zeit reagiert. Dann wird $K_i$ eingeführt, um chronische Abweichungen zu korrigieren, und schließlich $K_d$, um die Volatilität zu dämpfen.

5. Vorteile und Risiken der PID-Steuerung im Finanzwesen

Vorteile

- Entscheidungsautomatisierung: Entfernt Emotionalität aus Ausgaben- oder Investitionsentscheidungen.

- Krisenprävention: Dank der Differential-Komponente warnt das System vor Gefahren, wenn die Ausgabengeschwindigkeit (Burn-Rate) steigt, nicht erst, wenn das Geld bereits aufgebraucht ist.

- Kapitaloptimierung: Hält die Liquidität genau dort, wo sie benötigt wird, und maximiert die Rendite aus der Anlage von Überschüssen.

Risiken und Überlegungen

Im Gegensatz zu einem Elektromotor ist der Markt kein perfektes physikalisches System. Es gibt nicht-lineare “Störungen” (eine Pandemie, ein Marktcrash, ein Kunde, der nicht zahlt). Daher muss der Output des PID immer von einem menschlichen CFO validiert oder durch Sicherheitsschwellen (saturation limits) begrenzt werden, um zu verhindern, dass der Algorithmus unmögliche Aktionen vorschlägt, wie z. B. die Aufnahme eines unendlichen Sofortkredits.

Fazit

Die Anwendung von PID-Reglern auf das Treasury-Management stellt einen Qualitätssprung von der statischen Buchhaltung zur Systemdynamik dar. Sie ermöglicht es Unternehmen, wirtschaftliche Unsicherheiten mit der gleichen Präzision zu navigieren, mit der ein Autopilot den Kurs eines Flugzeugs hält. Für den Anfang empfehlen wir, dieses Modell mit historischen Daten des letzten Jahres zu simulieren (Backtesting), um die Koeffizienten zu kalibrieren, bevor echtes Kapital anvertraut wird.

Häufig gestellte Fragen

Es handelt sich um einen innovativen Ansatz, der Prinzipien der Elektrotechnik auf die Unternehmensfinanzierung anwendet. Anstatt sich auf einfache statische Tabellenkalkulationen zu stützen, nutzt das System einen Mechanismus mit negativer Rückkopplung, um die Unternehmensliquidität nahe einem festgelegten Zielwert zu halten, die Volatilität zu minimieren und dynamisch auf Abweichungen zwischen verfügbarem Kapital und dem gewünschten Ziel zu reagieren.

Die Differential-Komponente ist für die Stabilität entscheidend, da sie in die Zukunft blickt und die Geschwindigkeit analysiert, mit der sich der Liquiditätsfehler ändert. Wenn der Cashflow schnell zu sinken beginnt, erkennt das System die negative Steigung und schlägt eine präventive Korrekturmaßnahme vor, noch bevor eine kritische Schwelle erreicht wird, und wirkt so als automatische Bremse gegen das Risiko, ins Minus zu rutschen.

Der Unterschied liegt in der Wahl der K-Koeffizienten. Ein konservativer Ansatz verwendet einen niedrigen Proportionalbeiwert und einen hohen Differentialbeiwert, um langsam zu reagieren, aber Schwingungen zu vermeiden, was ideal für stabile Unternehmen ist. Im Gegensatz dazu verwendet ein aggressives Tuning hohe Werte für die Proportional- und Integral-Terme, wodurch die Liquidität schnell zum Zielwert zurückgeführt wird, jedoch mit dem Risiko des Überschießens, eine Strategie, die eher für schnell wachsende Startups geeignet ist.

Es ist keine dedizierte Hardware erforderlich, aber man benötigt die Fähigkeit, Skripte in Sprachen wie Python oder R zu schreiben, die mit den APIs der Bank- oder ERP-Software interagieren. Der Code muss ständig den Fehler zwischen aktueller und gewünschter Liquidität berechnen und den Output durch die Summe der Proportional-, Integral- und Differential-Terme verarbeiten, um die optimale Finanzmaßnahme vorzuschlagen.

Obwohl der Algorithmus hervorragend geeignet ist, um die dynamische Stabilität aufrechtzuerhalten, kann er extreme nicht-lineare Störungen wie Pandemien oder plötzliche Marktcrashs nicht vorhersagen. Aus diesem Grund darf der Output des PID niemals blind angewendet werden, sondern muss von einem menschlichen CFO validiert oder durch voreingestellte Sicherheitsschwellen begrenzt werden, um unrealistische Finanzentscheidungen zu vermeiden.

Quellen und Vertiefung

- Wikipedia: Definition und mathematische Grundlagen des PID-Reglers

- Deutsche Bundesbank: Aufsichtliche Anforderungen an das Liquiditätsmanagement

- Wikipedia: Einführung in die Regelungstechnik und Rückkopplungssysteme

- Bank für Internationalen Zahlungsausgleich (BIZ): Prinzipien für ein solides Liquiditätsrisikomanagement

Fanden Sie diesen Artikel hilfreich? Gibt es ein anderes Thema, das Sie von mir behandelt sehen möchten?

Schreiben Sie es in die Kommentare unten! Ich lasse mich direkt von Ihren Vorschlägen inspirieren.