In Breve (TL;DR)

La finanza comportamentale ci insegna che le nostre decisioni finanziarie sono profondamente influenzate da emozioni e bias cognitivi, spesso a nostra insaputa.

Riconoscere l’impatto di fattori come paura, avidità, eccesso di fiducia e pensiero gregario è il primo passo per una gestione più consapevole del denaro.

Adottare strategie come l’educazione finanziaria continua, la definizione di obiettivi chiari, l’uso di tecniche di "debiasing" e, se necessario, l’aiuto di un consulente, può trasformarci in investitori più razionali e sereni.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

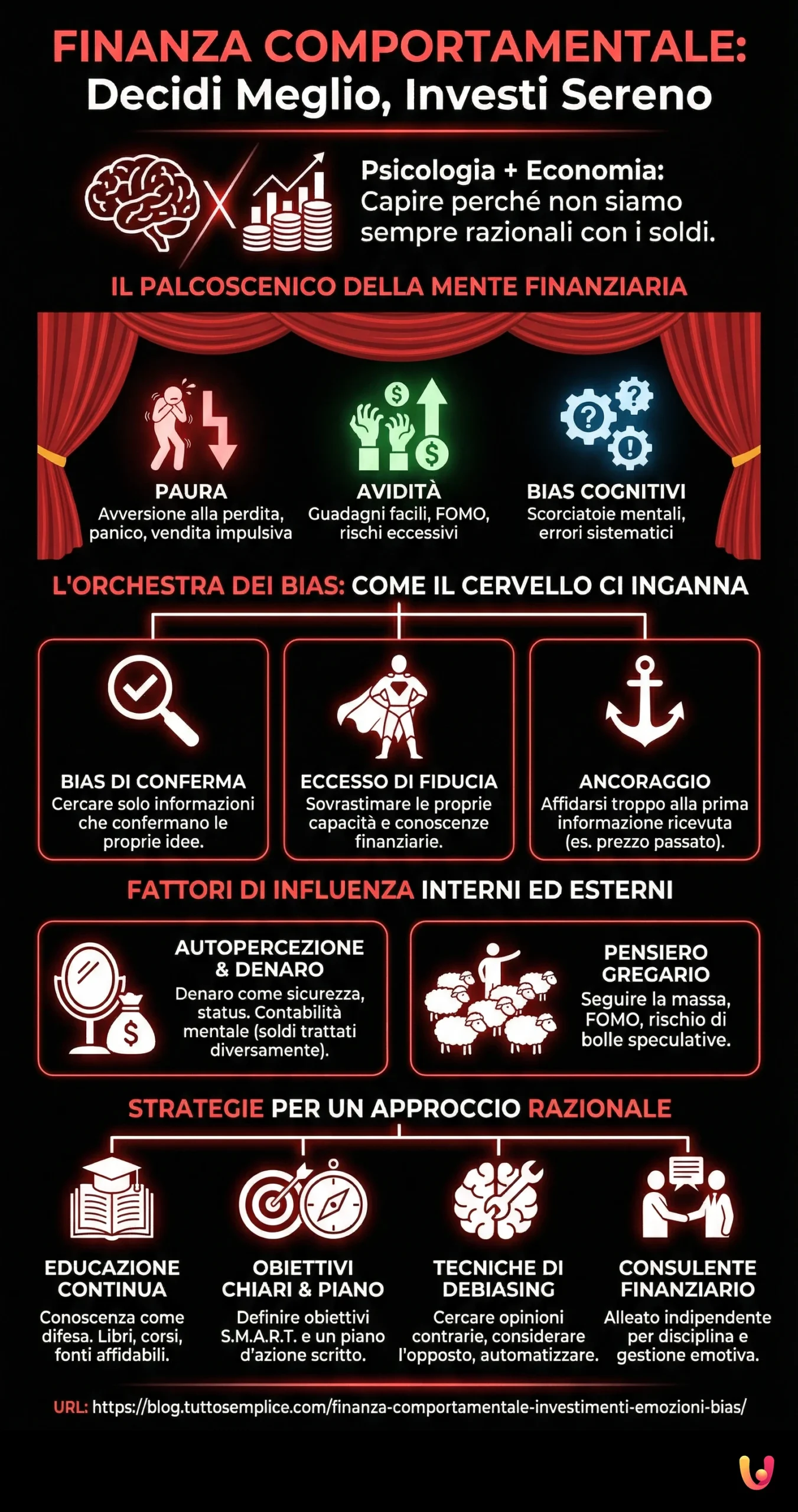

La finanza comportamentale è un campo affascinante che si colloca all’incrocio tra psicologia ed economia, e il suo studio ci aiuta a capire perché, quando si tratta di soldi, non siamo sempre quegli esseri razionali che pensiamo di essere. Quante volte hai preso una decisione finanziaria basandoti più sull’istinto o sull’emozione del momento che su un’analisi fredda e oggettiva? Se ti è capitato, non preoccuparti, sei in ottima compagnia. Questo articolo nasce proprio per esplorare come le nostre trappole mentali, i cosiddetti bias cognitivi, e le nostre emozioni influenzino profondamente le nostre scelte di risparmio e investimento.

L’obiettivo è fornirti gli strumenti per riconoscere questi meccanismi e, con un po’ di consapevolezza in più, imparare a gestirli per navigare con maggiore sicurezza nel mondo della finanza personale e prendere decisioni che ti portino davvero verso i tuoi obiettivi. Preparati a scoprire alcuni dei meccanismi più subdoli della tua mente e a trasformarli in tuoi alleati.

Il Palcoscenico della Mente Finanziaria: Emozioni e Bias in Scena

Quando pensiamo alla gestione del denaro, agli investimenti, o anche solo alla decisione di accendere un mutuo casa (come quello per l’acquisto della prima casa), tendiamo a immaginare un processo logico, quasi matematico. Valutiamo i pro e i contro, analizziamo i tassi di interesse, confrontiamo le offerte. Eppure, sotto la superficie di questa apparente razionalità, si agita un intero mondo di emozioni, preconcetti e scorciatoie mentali che possono deviare significativamente il nostro percorso verso decisioni finanziarie ottimali.

Questo primo capitolo è dedicato a esplorare proprio questo “palcoscenico interiore”, dove attori come la paura, l’avidità, l’eccesso di fiducia e una miriade di bias cognitivi recitano la loro parte, spesso a nostra insaputa. Capire chi sono questi attori e come agiscono è il primo, fondamentale passo per riprendere il controllo della regia delle nostre finanze. Non si tratta di eliminare le emozioni, sarebbe impossibile e forse neanche auspicabile, ma di riconoscerne l’influenza e imparare a mitigarne gli effetti distorsivi. Preparati a un viaggio affascinante nei meandri della psiche umana applicata al denaro, un viaggio che potrebbe sorprenderti nel rivelare quanto poco “calcolatori” siamo in realtà.

Le Emozioni Dominanti: Paura e Avidità nel Teatro Finanziario

Paura e avidità sono, senza dubbio, le due emozioni primarie che calcano con più impeto il palcoscenico delle nostre decisioni finanziarie. La paura, in particolare la paura di perdere denaro (quella che in termini tecnici viene chiamata avversione alla perdita), è un motore potentissimo. Pensa a quando i mercati finanziari subiscono un crollo: la reazione istintiva di molti è quella di vendere tutto, anche in perdita, per timore che la situazione peggiori ulteriormente.

Questa è la paura che parla, che ci spinge a decisioni impulsive dettate dal panico, spesso facendoci consolidare perdite che, con un po’ di sangue freddo e una strategia a lungo termine, potrebbero essere recuperate o addirittura trasformate in opportunità. Ricordo un amico, Marco, che durante una fase di forte volatilità del mercato, si lasciò prendere dal panico e liquidò una parte consistente del suo portafoglio di investimenti, proprio quando sarebbe stato più saggio mantenere la posizione o, per chi avesse liquidità, incrementarla. Mesi dopo, con il senno di poi, si rese conto dell’errore, ma l’emozione del momento aveva avuto la meglio sulla sua pur buona educazione finanziaria.

Dall’altro lato del palco troviamo l’avidità. Questa emozione ci sussurra all’orecchio la promessa di guadagni facili e veloci, spingendoci a volte ad assumerci rischi eccessivi o a inseguire l’ultimo “trend” di investimento senza una reale comprensione di ciò in cui stiamo mettendo i nostri soldi. L’avidità può manifestarsi nel cosiddetto effetto FOMO (Fear Of Missing Out), la paura di perdersi un’opportunità d’oro che tutti sembrano cogliere. Quante volte abbiamo sentito storie di persone che hanno investito somme ingenti in schemi poco chiari o in asset estremamente speculativi, trainate dalla speranza di un arricchimento rapido, per poi ritrovarsi con un pugno di mosche?

L’avidità offusca il giudizio, ci rende meno propensi a un’analisi critica e più vulnerabili a promesse mirabolanti. Riconoscere quando queste due potenti emozioni stanno prendendo il sopravvento è fondamentale. Una strategia potrebbe essere quella di stabilire a priori delle regole chiare per la gestione dei propri investimenti e seguirle con disciplina, soprattutto nei momenti di forte tensione emotiva del mercato.

L’Orchestra dei Bias Cognitivi: Come il Cervello ci Inganna

Se paura e avidità sono gli attori protagonisti, i bias cognitivi sono l’orchestra che suona la colonna sonora delle nostre decisioni finanziarie, spesso senza che ce ne accorgiamo. I bias sono errori sistematici nel nostro modo di pensare, delle scorciatoie mentali (o euristiche) che il nostro cervello utilizza per semplificare la complessità del mondo e prendere decisioni più velocemente. Se da un lato queste scorciatoie possono essere utili nella vita di tutti i giorni, in ambito finanziario possono portarci a commettere errori costosi.

Uno dei più noti è il bias di conferma (o confirmation bias): tendiamo a cercare, interpretare e ricordare le informazioni in modo da confermare le nostre convinzioni preesistenti, ignorando o sminuendo quelle che le contraddicono. Ad esempio, se siamo convinti che un certo tipo di investimento sia vincente, cercheremo attivamente notizie e pareri che supportano questa idea, trascurando i segnali di allarme. Questo può impedirci di vedere il quadro completo e di valutare oggettivamente i rischi.

Un altro bias molto diffuso è l’eccesso di fiducia (overconfidence bias). Molti di noi tendono a sovrastimare le proprie capacità e conoscenze, anche in campo finanziario. Pensiamo di poter battere il mercato, di saper scegliere i titoli giusti, di prevedere le fluttuazioni future con più accuratezza di quanto sia realisticamente possibile. Questo eccesso di sicurezza può portarci a fare trading troppo frequentemente, ad assumerci rischi sproporzionati rispetto al nostro profilo di rischio, o a concentrare troppo i nostri investimenti invece di diversificare.

C’è poi il bias dell’ancoraggio (anchoring bias), per cui tendiamo a fare troppo affidamento sulla prima informazione che riceviamo quando prendiamo una decisione. Se, per esempio, sentiamo che un titolo azionario ha raggiunto un certo prezzo massimo in passato, potremmo usare quel prezzo come “ancora” per valutare il suo valore attuale, anche se le condizioni di mercato o le prospettive dell’azienda sono cambiate radicalmente. Comprendere questi meccanismi è il primo passo per non caderne vittima.

L’Effetto “Specchio, Specchio delle Mie Brame”: Autopercezione e Denaro

La nostra autopercezione e il modo in cui ci vediamo in relazione al denaro giocano un ruolo cruciale, spesso sottovalutato, nelle nostre scelte finanziarie. Per alcuni, il denaro è sinonimo di sicurezza, per altri di potere, per altri ancora di libertà o di status sociale. Queste associazioni profonde, formatesi nel corso della nostra vita attraverso esperienze personali, insegnamenti familiari e influenze culturali, modellano il nostro comportamento finanziario più di quanto immaginiamo. Se, per esempio, associamo il possesso di beni di lusso a un’immagine di successo, potremmo essere più inclini a spendere in modo impulsivo per mantenere tale immagine, anche a discapito del risparmio a lungo termine o della creazione di una solida pianificazione finanziaria personale.

Un aspetto interessante è il cosiddetto mental accounting, o contabilità mentale. Tendiamo a dividere i nostri soldi in “conti mentali” separati, trattandoli in modo diverso a seconda della loro origine o della loro destinazione. Un bonus inaspettato dal lavoro potrebbe essere percepito come “denaro extra” e speso più allegramente rispetto allo stipendio regolare, anche se, razionalmente, un euro è sempre un euro. Allo stesso modo, potremmo essere molto attenti a risparmiare qualche euro sulla spesa quotidiana, ma poi non battere ciglio per una spesa voluttuaria molto più consistente.

Questa compartimentazione può portare a decisioni incoerenti e subottimali. Riconoscere queste dinamiche interiori, capire quali sono i nostri “pulsanti emotivi” legati al denaro e come la nostra identità si intreccia con le nostre finanze, ci permette di fare un passo indietro e chiederci: “Sto prendendo questa decisione perché è finanziariamente saggia, o perché soddisfa un bisogno emotivo o un’immagine che ho di me stesso?”. A volte, un po’ di sana introspezione può fare miracoli per il nostro portafoglio.

Quando il Gruppo Influenza: Il Rischio del Pensiero Gregario nelle Finanze

L’essere umano è un animale sociale, e questa nostra natura si riflette inevitabilmente anche nelle decisioni finanziarie. Il pensiero gregario (o herd behavior) è la tendenza a seguire le azioni e le decisioni della maggioranza, spesso senza un’analisi critica autonoma. In finanza, questo può essere particolarmente pericoloso. Se tutti comprano un certo titolo o si buttano su un determinato tipo di investimento, la pressione a fare lo stesso può diventare fortissima, alimentata dalla paura di rimanere esclusi (la già citata FOMO) o dalla convinzione che “se lo fanno tutti, un motivo ci sarà”. Questo comportamento è alla base di molte bolle speculative: un crescente numero di investitori acquista un asset, facendone salire il prezzo, il che attira altri investitori, in un circolo che si autoalimenta, fino a quando la bolla scoppia, lasciando molti con perdite significative.

Ricordo le discussioni animate durante la bolla delle dot-com alla fine degli anni ’90, o più recentemente con alcune criptovalute. Amici e conoscenti, anche con scarsa esperienza finanziaria, si sentivano in dovere di “entrare” perché “tutti ne parlavano” e “i guadagni erano stratosferici”. Pochi si fermavano a studiare i fondamentali o a considerare i rischi. Il problema del pensiero gregario è che ci porta a sospendere il nostro giudizio critico e ad affidarci all’opinione della massa, che non sempre, anzi raramente, è la guida più saggia, soprattutto nei mercati finanziari. Per contrastare questa tendenza, è fondamentale sviluppare un pensiero indipendente, basare le proprie strategie di investimento per principianti su obiettivi personali e su una solida ricerca, e avere il coraggio di andare controcorrente quando necessario. A volte, la decisione più saggia è proprio quella di non seguire il gregge.

Go Bravo

Cambia ora la tua vita finanziaria!

È giunto il momento di guardare verso il futuro e tornare ad inseguire i tuoi sogni. Con Bravo puoi farlo!

Lavoriamo per estinguere i tuoi debiti con lo sconto più alto!

Woolsocks

Inizia subito a risparmiare e guadagnare con Woolsocks!

Ottieni rimborsi dai tuoi acquisti!

Risparmia 300€ all’anno con Woolsocks!

Ci sono tanti modi per risparmiare, ed uno di questi è fare acquisti con la funzione cashback!

Strategie Pratiche per un Approccio Finanziario più Consapevole e Razionale

Dopo aver esplorato il complesso mondo interiore delle emozioni e dei bias che influenzano le nostre decisioni finanziarie, è il momento di passare all’azione. Non basta, infatti, essere consapevoli delle trappole mentali; è fondamentale sviluppare strategie concrete per riconoscerle attivamente e, soprattutto, per mitigarne l’impatto. Questo capitolo si propone di offrire una cassetta degli attrezzi pratica, pensata per aiutarti a costruire un approccio più razionale e disciplinato alla gestione del tuo denaro. Parleremo di come l’educazione finanziaria continua possa diventare la tua migliore alleata, di come stabilire obiettivi chiari e un piano d’azione possa fungere da bussola nelle tempeste emotive del mercato, e di come tecniche specifiche possano aiutarti a “domare” i bias più insidiosi.

L’obiettivo non è trasformarti in un robot privo di emozioni, ma in un decisore finanziario più equipaggiato, capace di ascoltare la propria pancia senza farsene travolgere, e di utilizzare la testa per orientare le proprie scelte verso un futuro finanziario più sereno e prospero. Vedremo come, con un po’ di impegno e le giuste tecniche, sia possibile passare da passeggero in balia delle onde a capitano della propria nave finanziaria.

L’Educazione Finanziaria Continua: La Tua Prima Linea di Difesa

La conoscenza è potere, e in nessun campo questo è più vero che in quello finanziario. Un’educazione finanziaria solida e continua è la tua prima e più importante linea di difesa contro le decisioni impulsive e i bias cognitivi. Comprendere i concetti base del risparmio, degli investimenti, del funzionamento dei mercati, dei diversi strumenti finanziari (dalle azioni alle obbligazioni, dai fondi comuni ai prodotti assicurativi con finalità di investimento) ti fornisce le fondamenta per valutare con maggiore cognizione di causa le informazioni che ricevi e le opportunità che ti si presentano. Non si tratta di diventare un esperto trader da un giorno all’altro, ma di acquisire quella familiarità con il linguaggio e le dinamiche della finanza che ti permette di porti le domande giuste e di non sentirti completamente spaesato. Oggi, fortunatamente, le risorse per formarsi non mancano: libri, corsi online (molti anche gratuiti), blog autorevoli, podcast. Sfruttali!

Personalmente, dedico regolarmente del tempo alla lettura di articoli e all’ascolto di analisi di mercato, non tanto per cercare la “dritta” vincente, quanto per mantenere allenata la mia comprensione dei meccanismi economici e finanziari. Questo mi aiuta a filtrare il rumore di fondo, a distinguere le mode passeggere dalle tendenze di lungo periodo e, soprattutto, a riconoscere quando qualcuno sta cercando di vendermi fumo. Un investitore informato è un investitore meno vulnerabile alle lusinghe dell’avidità e meno incline a farsi prendere dal panico di fronte alla volatilità. Ricorda: più capisci come funzionano i soldi e gli investimenti, meno sarai suscettibile alle narrazioni emotive e più sarai in grado di fare scelte allineate con i tuoi veri interessi. Valuta anche l’importanza di comprendere documenti come l’attestato di rischio quando si parla di assicurazioni, un altro ambito dove la chiarezza è fondamentale.

Definire Obiettivi Chiari e un Piano d’Azione: La Tua Bussola Finanziaria

Senza una destinazione chiara, qualsiasi vento è sfavorevole. Questo antico adagio si applica perfettamente alla gestione finanziaria. Definire obiettivi finanziari chiari, misurabili, realistici e temporalmente definiti (S.M.A.R.T.) è il presupposto indispensabile per costruire un piano d’azione efficace e, soprattutto, per mantenere la rotta quando le emozioni o i bias tentano di portarti fuori strada. Vuoi creare un fondo di emergenza? Risparmiare per l’acconto di una casa? Pianificare la tua pensione? Investire per la formazione dei tuoi figli? Ogni obiettivo richiederà strategie, orizzonti temporali e livelli di rischio differenti. Avere questi traguardi ben impressi nella mente ti aiuterà a valutare ogni decisione finanziaria chiedendoti: “Questa scelta mi avvicina o mi allontana dai miei obiettivi?”.

Una volta definiti gli obiettivi, è fondamentale tradurli in un piano d’azione concreto. Questo piano dovrebbe includere quanto risparmiare regolarmente, come allocare i tuoi investimenti in base al tuo profilo di rischio e ai tuoi obiettivi (la famosa asset allocation), e quando e come rivedere il piano stesso. Avere un piano scritto, e magari condiviso con un consulente finanziario di fiducia, agisce come un potente antidoto contro le decisioni impulsive. Quando il mercato crolla e la paura ti assale, rileggere il tuo piano e ricordarti perché hai fatto certe scelte ti aiuterà a mantenere la calma. Allo stesso modo, quando una nuova “fantastica” opportunità di investimento si presenta, confrontarla con il tuo piano ti permetterà di valutarla con maggiore obiettività. Il piano è la tua bussola: ti indica la direzione e ti aiuta a non perderti, soprattutto quando la visibilità è scarsa.

Tecniche di “Debiasing”: Imparare a Riconoscere e Contrastare le Trappole Mentali

Conoscere i bias cognitivi è un primo passo, ma come possiamo attivamente contrastarli? Esistono delle vere e proprie tecniche di “debiasing” che possiamo imparare e applicare. Una delle più efficaci è quella di cercare attivamente informazioni e opinioni che contraddicono le tue convinzioni iniziali. Se stai valutando un investimento e sei molto ottimista, sforzati di trovare argomentazioni contrarie, analisi critiche, potenziali rischi. Questo ti aiuterà a bilanciare il bias di conferma e ad avere una visione più completa. Un’altra tecnica è quella di “considerare l’opposto”: prima di prendere una decisione importante, chiediti “Cosa succederebbe se fossi completamente in errore? Quali sarebbero le conseguenze?”. Questo esercizio mentale può aiutarti a ridimensionare l’eccesso di fiducia.

Per contrastare l’ancoraggio, quando devi fare una stima o una valutazione, cerca di ottenere diversi punti di riferimento prima di fissarti sul primo che incontri. Se devi valutare il prezzo di un’azione, non guardare solo il suo massimo storico, ma analizza i fondamentali dell’azienda, il contesto di mercato, le valutazioni dei competitor. Per l’effetto gregge, può essere utile prendersi un periodo di “raffreddamento” prima di seguire la massa. Non agire d’impulso solo perché tutti lo stanno facendo. Datti il tempo di analizzare la situazione con la tua testa.

Un’altra strategia generale è quella di semplificare le decisioni finanziarie complesse e, se possibile, automatizzare le buone abitudini, come ad esempio impostare un piano di accumulo del capitale (PAC) che investe automaticamente una cifra fissa a intervalli regolari, indipendentemente dalle fluttuazioni di mercato. Questo riduce l’impatto delle emozioni e della tentazione di fare “market timing”, ovvero cercare di entrare e uscire dal mercato al momento giusto, un’impresa quasi impossibile anche per i professionisti.

Il Ruolo del Consulente Finanziario: Un Alleato Contro le Emozioni

Navigare le complessità della finanza personale, soprattutto quando si è alle prese con le proprie emozioni e i propri bias, può essere difficile. In questo contesto, la figura di un consulente finanziario indipendente e qualificato può rappresentare un alleato prezioso. Un buon consulente non è solo qualcuno che ti suggerisce prodotti finanziari, ma è soprattutto un professionista che ti aiuta a definire i tuoi obiettivi, a costruire un piano finanziario personalizzato e, cosa forse più importante, a mantenere la disciplina nei momenti difficili. Può agire come una sorta di “allenatore comportamentale”, aiutandoti a riconoscere quando le tue decisioni stanno per essere dettate più dall’emozione che dalla razionalità. Durante le fasi di turbolenza dei mercati, per esempio, un consulente può aiutarti a contestualizzare gli eventi, a ricordarti gli obiettivi di lungo termine del tuo piano e a evitare reazioni impulsive dettate dalla paura.

Allo stesso modo, può frenare gli entusiasmi eccessivi durante le fasi di euforia, aiutandoti a non deviare dal tuo profilo di rischio. È fondamentale, però, scegliere un consulente che sia veramente indipendente, ovvero remunerato esclusivamente dal cliente (a parcella) e non da commissioni sui prodotti che vende, per evitare conflitti di interesse. Chiedi trasparenza, verifica le sue qualifiche e, soprattutto, cerca una persona con cui ti senti a tuo agio e di cui ti fidi. Un buon consulente finanziario può diventare un partner strategico nel tuo viaggio verso il benessere finanziario, fornendoti non solo competenza tecnica, ma anche quel supporto emotivo e quella visione oggettiva che a volte, da soli, fatichiamo ad avere. È un investimento sulla tua serenità finanziaria futura.

Conclusioni

Giunti al termine di questo percorso attraverso i meandri della finanza comportamentale, spero di averti fornito una nuova lente attraverso cui osservare le tue future decisioni di risparmio e investimento. Comprendere che non siamo macchine calcolatrici quando si tratta di denaro, ma esseri umani con un complesso bagaglio di emozioni, esperienze e scorciatoie mentali, non è una sconfitta, ma un punto di partenza per un approccio più maturo e, in definitiva, più efficace alla gestione delle proprie finanze. La consapevolezza è la chiave: sapere che esistono queste “forze invisibili” che possono dirottare le nostre intenzioni è il primo, fondamentale passo per non subirle passivamente.

Personalmente, trovo che l’applicazione dei principi della finanza comportamentale alla mia vita finanziaria sia stata una sorta di piccola rivoluzione. Non si tratta di eliminare l’istinto o l’intuizione, che a volte possono anche guidarci correttamente, ma di bilanciarli con una dose salutare di razionalità e disciplina. Ho imparato a interrogarmi più a fondo sulle mie motivazioni prima di un acquisto importante o di una scelta di investimento, a chiedermi se sto agendo sulla base di solide analisi o se, magari, sono preda dell’entusiasmo del momento o della paura di perdere un’occasione.

Non sempre è facile, e cadere in qualche trappola mentale è umano e, direi, quasi inevitabile di tanto in tanto. L’importante è non scoraggiarsi, ma fare di ogni errore un’occasione di apprendimento. Forse il consiglio più grande che posso darti è quello di creare dei processi decisionali solidi: un piano finanziario ben definito, delle regole di investimento chiare, dei momenti programmati per rivedere le tue strategie senza farti prendere dalla frenesia quotidiana dei mercati. E, non da ultimo, sii gentile con te stesso. La finanza personale è un viaggio, non una gara. L’obiettivo finale è la serenità, la capacità di utilizzare il denaro come strumento per realizzare i tuoi progetti di vita, non come fonte di ansia o di decisioni di cui pentirsi. Spero che gli spunti offerti in questo articolo ti siano d’aiuto per navigare questo viaggio con maggiore consapevolezza e sicurezza.

Domande frequenti

La finanza comportamentale è un campo di studio che combina principi della psicologia con la teoria economica e finanziaria per spiegare come i fattori emotivi e cognitivi influenzano le decisioni finanziarie degli individui e il comportamento dei mercati.

Tra i più comuni ci sono il bias di conferma (cercare informazioni che confermano le proprie idee), l’eccesso di fiducia (sovrastimare le proprie capacità), l’avversione alla perdita (la paura delle perdite è più forte del piacere dei guadagni), l’ancoraggio (affidarsi troppo alla prima informazione ricevuta) e l’effetto gregge (seguire le decisioni della maggioranza).

Avere un piano di investimento a lungo termine ben definito, basato sui tuoi obiettivi e sul tuo profilo di rischio, è fondamentale. Automatizzare gli investimenti (es. con un PAC) e rivedere il portafoglio a intervalli regolari, piuttosto che reagire impulsivamente alle fluttuazioni di mercato, può aiutare a mitigare l’impatto della paura.

Un sano livello di fiducia nelle proprie capacità di comprensione è utile, ma l’eccesso di fiducia può portare a sottovalutare i rischi, a fare trading eccessivo o a concentrare troppo gli investimenti, con conseguenze potenzialmente negative.

Chiediti se stai prendendo una decisione di investimento solo perché molti altri la stanno prendendo o perché ne parlano tutti. Fai sempre le tue ricerche e valuta se l’investimento è in linea con la tua strategia personale, indipendentemente da cosa fa la massa.

Sì, un buon consulente finanziario può agire come un “coach comportamentale”, aiutandoti a rimanere fedele al tuo piano finanziario, a evitare decisioni emotive e a riconoscere i tuoi bias, fornendo una prospettiva oggettiva.

L’educazione finanziaria è importantissima per comprendere i meccanismi di base, ma i bias cognitivi sono spesso radicati e inconsci. La consapevolezza dei bias e l’applicazione attiva di strategie per contrastarli sono altrettanto fondamentali.

Fonti e Approfondimenti

- Banca d’Italia – Educazione Finanziaria

- Kahneman, D. (2011). Thinking, Fast and Slow. Farrar, Straus and Giroux. (Trad. It. Pensieri lenti e veloci. Mondadori).

- Thaler, R. H. (2015). Misbehaving: The Making of Behavioral Economics. W. W. Norton & Company. (Trad. It. Misbehaving. La nascita dell’economia comportamentale. Einaudi).

- Shiller, R. J. (2000). Irrational Exuberance. Princeton University Press. (Trad. It. Euforia irrazionale. Il Mulino).

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.