In Breve (TL;DR)

L’approccio contabile statico cede il passo a modelli ingegneristici dinamici per analizzare la resilienza delle moderne aziende in rapida crescita.

L’impresa viene modellata come un circuito elettrico RLC, dove domanda, liquidità e inefficienze corrispondono a tensione, corrente e resistenza.

L’uso di equazioni differenziali consente di prevedere scientificamente la stabilità finanziaria e il successo operativo molto prima dei report trimestrali.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

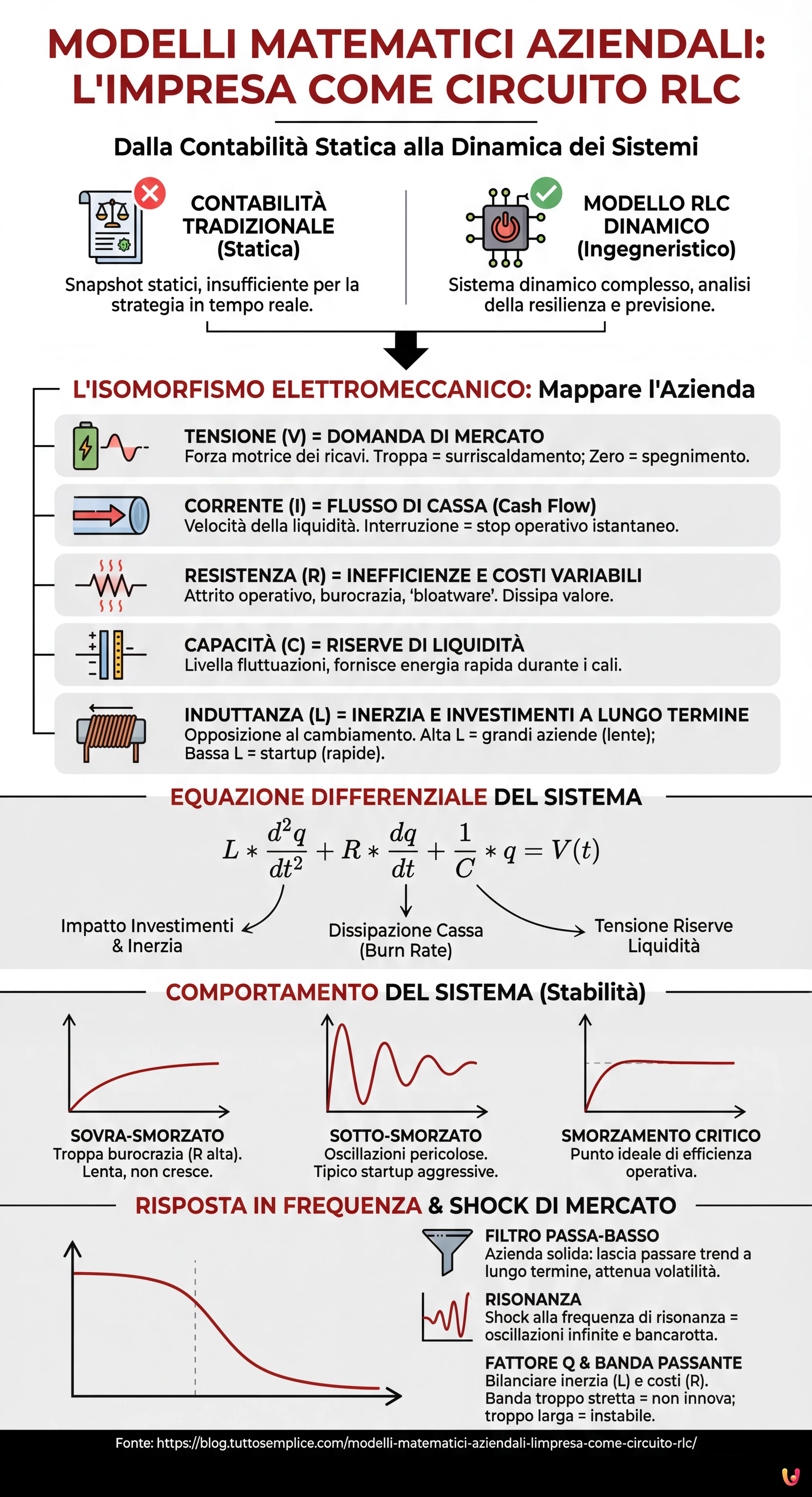

Nel panorama economico del 2026, la contabilità tradizionale a partita doppia, sebbene necessaria per la compliance fiscale, si rivela spesso insufficiente per la pianificazione strategica in tempo reale. Le aziende Fintech in fase di scaling aggressivo non sono entità statiche, ma sistemi dinamici complessi. Per questo motivo, l’adozione di modelli matematici aziendali derivati dall’ingegneria elettronica offre una prospettiva superiore per analizzare la salute e la resilienza di un’impresa. In questo articolo di thought leadership, esploreremo l’isomorfismo tra un’azienda e un circuito elettrico RLC, dimostrando come le equazioni differenziali possano prevedere il fallimento o il successo molto prima di un bilancio trimestrale.

Dal Bilancio Statico alla Dinamica dei Sistemi

La maggior parte dei CFO osserva l’azienda attraverso snapshot statici (Stato Patrimoniale) o sommatorie lineari (Conto Economico). Tuttavia, un’azienda è un flusso continuo di valore. L’approccio ingegneristico propone di trattare l’azienda come un sistema dinamico lineare tempo-invariante (LTI), almeno in prima approssimazione. Questo ci permette di utilizzare la trasformata di Laplace e l’analisi nel dominio della frequenza per comprendere come l’organizzazione reagisce agli shock esterni.

L’Isomorfismo Elettromeccanico: Mappare l’Azienda

Per costruire i nostri modelli matematici aziendali, dobbiamo prima stabilire le equivalenze fondamentali tra le grandezze elettriche e quelle finanziarie. Immaginiamo l’azienda come un circuito complesso alimentato dal mercato.

1. Tensione (V) = Domanda di Mercato

La differenza di potenziale che spinge gli elettroni nel circuito corrisponde alla Domanda di Mercato (o al Total Addressable Market attivo). È la forza motrice che ‘spinge’ i ricavi attraverso l’organizzazione. Se la tensione scende a zero, il circuito si spegne; se è troppo alta senza adeguate protezioni, il sistema può surriscaldarsi (iper-crescita non gestita).

2. Corrente (I) = Flusso di Cassa (Cash Flow)

La corrente elettrica è il flusso di carica nel tempo ($dQ/dt$). Nel nostro modello, la corrente rappresenta il Cash Flow Operativo. È la velocità con cui la liquidità attraversa i processi aziendali. Un’interruzione della corrente (cash crunch) ferma l’operatività istantaneamente, indipendentemente dal potenziale (tensione) applicato.

3. Resistenza (R) = Inefficienze Operative e Costi Variabili

In elettronica, la resistenza dissipa energia sotto forma di calore. In azienda, $R$ rappresenta l’attrito operativo: costi di transazione, inefficienze nella supply chain, e processi burocratici lenti. Qui possiamo introdurre una metafora informatica: proprio come il bloatware rallenta le prestazioni di un desktop consumando risorse inutilmente, i processi aziendali ridondanti aumentano la resistenza $R$, dissipando il valore generato dalla tensione di mercato prima che possa essere reinvestito. Ridurre il ‘bloatware organizzativo’ significa abbassare $R$ e aumentare l’efficienza secondo la legge di Ohm ($V = R cdot I$).

4. Capacità (C) = Riserve di Liquidità (Cash on Hand)

Un condensatore accumula energia in un campo elettrico. Le riserve di cassa di un’azienda agiscono esattamente come un condensatore: livellano le fluttuazioni della corrente (cash flow) e forniscono energia rapida quando la fonte primaria (ricavi) ha un calo momentaneo. Un’azienda con bassa capacità ($C$) è instabile e soggetta a ‘ripple’ (rumore) elevato nei pagamenti.

5. Induttanza (L) = Inerzia Organizzativa e Investimenti a Lungo Termine

L’induttore si oppone alle variazioni di corrente. Nel business, questo rappresenta l’inerzia: la difficoltà di cambiare direzione rapidamente (pivot) o il tempo necessario affinché un investimento (CAPEX) inizi a generare ritorno. Le grandi corporazioni hanno un’alta induttanza $L$; le startup hanno una $L$ bassa, permettendo cambi di direzione rapidi ma con meno ‘slancio’ per superare gli ostacoli.

Equazioni Differenziali per la Stabilità Finanziaria

Unendo questi componenti, otteniamo un circuito RLC serie. La dinamica del sistema può essere descritta da un’equazione differenziale del secondo ordine. Se $q(t)$ è la liquidità cumulata, l’equazione che governa il sistema è:

L * (d²q/dt²) + R * (dq/dt) + (1/C) * q = V(t)

Dove:

- L * (d²q/dt²): Rappresenta l’impatto degli investimenti strutturali e l’inerzia.

- R * (dq/dt): Rappresenta la dissipazione di cassa dovuta ai costi operativi (il tasso di burn rate resistivo).

- (1/C) * q: Rappresenta la tensione ai capi delle riserve di liquidità.

La soluzione di questa equazione ci dice se il sistema è:

- Sovra-smorzato: L’azienda è troppo lenta, troppa burocrazia ($R$ alta), non fallisce ma non cresce.

- Sotto-smorzato: L’azienda oscilla pericolosamente tra liquidità e illiquidità. Tipico delle startup aggressive.

- Smorzamento Critico: Il punto ideale di efficienza operativa.

Risposta in Frequenza: L’Azienda Fintech sotto Stress Test

Il vero vantaggio competitivo di questi modelli matematici aziendali emerge quando analizziamo la risposta in frequenza. I mercati non sono costanti; inviano segnali (shock) a diverse frequenze.

Shock di Mercato e Banda Passante

Immaginiamo un rialzo improvviso dei tassi di interesse da parte della BCE. Questo è un segnale a gradino o ad alta frequenza. Come reagisce l’azienda?

- Filtro Passa-Basso: Un’azienda solida dovrebbe comportarsi come un filtro passa-basso. Dovrebbe lasciar passare i trend di mercato a lungo termine (basse frequenze) ma attenuare la volatilità giornaliera o mensile (alte frequenze).

- Frequenza di Risonanza: Ogni sistema RLC ha una frequenza di risonanza. Se gli shock di mercato (es. cicli di approvvigionamento o crisi reputazionali) colpiscono alla frequenza di risonanza dell’azienda, le oscillazioni del cash flow possono diventare infinite, portando alla bancarotta strutturale anche in presenza di un business model teoricamente valido.

Struttura dei Costi e Fattore di Merito (Q)

Il fattore Q (Quality Factor) del circuito determina quanto è ‘selettiva’ o ‘stabile’ l’azienda. Un Q alto implica basse perdite (bassa $R$), ma anche un rischio di oscillazioni prolungate (ringing) dopo uno shock. Un’azienda Fintech moderna deve bilanciare i costi fissi (che contribuiscono all’inerzia $L$) e variabili ($R$) per ottimizzare la sua banda passante. Se la banda è troppo stretta, l’azienda non riesce a seguire la velocità di innovazione del mercato (es. l’adozione di nuove tecnologie come il bluetooth 6.0 per i pagamenti di prossimità); se è troppo larga, l’azienda è instabile e reattiva a ogni minimo rumore di mercato.

Conclusioni: L’Ingegnere come Architetto del Valore

Applicare i principi dell’elettronica alla gestione d’impresa non è un semplice esercizio accademico. Fornisce strumenti predittivi potenti. Mentre la contabilità ci dice dove eravamo, le equazioni differenziali ci dicono dove stiamo andando e come il sistema reagirà al prossimo ostacolo. Per i CFO e i CEO del 2026, comprendere la ‘costante di tempo’ della propria azienda o la sua ‘impedenza’ di ingresso rispetto ai nuovi capitali è fondamentale quanto leggere un conto economico. Eliminare il ‘bloatware’ operativo e dimensionare correttamente il ‘condensatore’ di liquidità sono i primi passi per ingegnerizzare un’azienda a prova di futuro.

Domande frequenti

Questo approccio analizza l impresa come un sistema dinamico lineare dove le grandezze finanziarie corrispondono a componenti elettronici. La domanda di mercato agisce come tensione e il flusso di cassa come corrente, permettendo di usare equazioni matematiche per prevedere la salute aziendale e la resilienza agli shock molto meglio di quanto faccia il semplice bilancio statico tradizionale.

I costi operativi e le inefficienze burocratiche sono equiparati alla resistenza elettrica che dissipa energia sotto forma di calore. Proprio come processi informatici ridondanti rallentano un sistema, un alta resistenza interna riduce la liquidità operativa disponibile, richiedendo una maggiore spinta dalla domanda di mercato per mantenere l azienda in funzione secondo la legge di Ohm applicata al business.

Le equazioni differenziali offrono una visione predittiva che la contabilità a partita doppia non può fornire, descrivendo l evoluzione del sistema nel tempo. Analizzando variabili come lo smorzamento, i CFO possono capire se l azienda è troppo lenta e burocratica o pericolosamente instabile, anticipando potenziali crisi di liquidità prima che appaiano nei report trimestrali.

La risonanza si verifica quando shock esterni, come crisi di approvvigionamento, colpiscono l azienda alla sua frequenza naturale di oscillazione. Questo fenomeno può amplificare le variazioni del flusso di cassa fino a livelli insostenibili, portando al fallimento strutturale anche con un modello di business valido. L obiettivo è progettare l impresa affinché agisca come un filtro che attenua queste volatilità.

Le riserve di cassa funzionano esattamente come un condensatore in un circuito elettrico, accumulando energia per livellare le fluttuazioni. Una capacità adeguata permette di assorbire i cali momentanei dei ricavi e stabilizzare i pagamenti, garantendo che l operatività continui fluidamente anche quando la tensione della domanda di mercato subisce variazioni improvvise.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.