In Breve (TL;DR)

Moody’s conferma l’outlook stabile per il settore assicurativo P&C globale nel 2026, evidenziando resilienza e solida capitalizzazione.

La redditività beneficia degli aumenti tariffari passati e di una disciplina di sottoscrizione che rafforza i bilanci aziendali.

Il calo dei costi di riassicurazione offre supporto, sebbene le catastrofi naturali rimangano un fattore di rischio rilevante.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

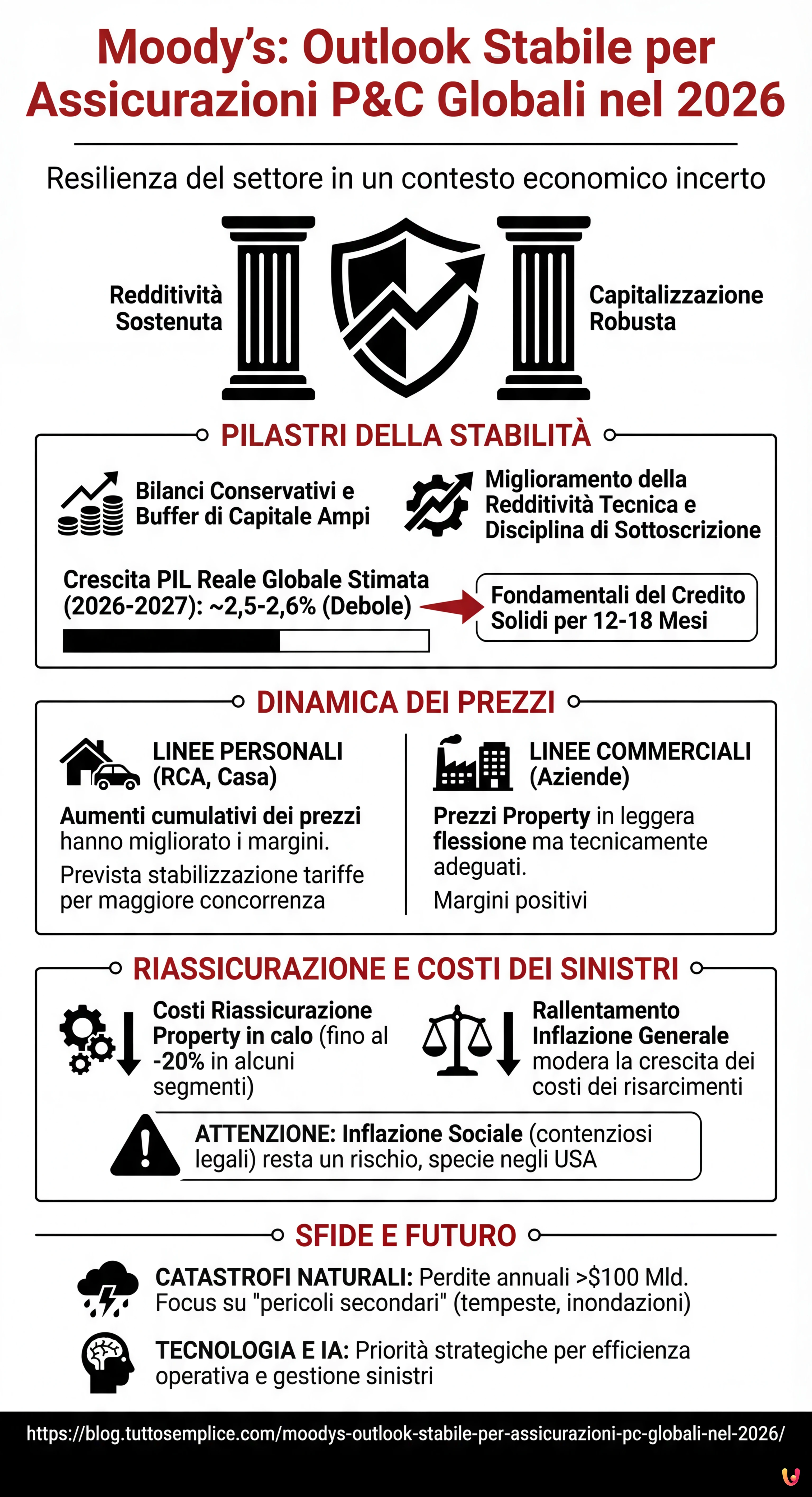

In un contesto economico globale caratterizzato da incertezze e una crescita moderata, il settore assicurativo dimostra una notevole resilienza. Moody’s Ratings ha confermato oggi, 14 gennaio 2026, il mantenimento di un outlook stabile per il settore assicurativo danni (Property & Casualty – P&C) a livello globale per l’anno in corso. La decisione dell’agenzia di rating riflette la capacità delle compagnie di generare una redditività sostenuta e di mantenere una capitalizzazione robusta, sfidando le previsioni di un rallentamento economico più ampio.

Secondo il report appena pubblicato, le compagnie di assicurazioni sono riuscite a navigare con successo attraverso le turbolenze degli ultimi anni, adattando le proprie strategie di sottoscrizione e beneficiando di un contesto di tassi d’interesse che, sebbene in calo, continuano a sostenere i redditi da investimento. L’analisi di Moody’s evidenzia come, nonostante la crescita economica globale sia prevista “debole” – con un PIL reale globale stimato intorno al 2,5-2,6% per il biennio 2026-2027 – i fondamentali del credito del settore rimarranno solidi per i prossimi 12-18 mesi.

Redditività e Capitalizzazione: I Pilastri della Stabilità

Il cuore della valutazione di Moody’s risiede nella solidità patrimoniale degli assicuratori. Secondo l’agenzia, la maggior parte delle compagnie entra nel 2026 con bilanci conservativi e buffer di capitale ampi, elementi essenziali per assorbire la volatilità del mercato. La redditività tecnica, ovvero quella derivante direttamente dalla gestione delle polizze e dei sinistri, è prevista in miglioramento o stabile per la maggior parte dei mercati globali.

Un fattore chiave è la disciplina di sottoscrizione. Dopo anni di “hard market” (mercato duro), in cui gli assicuratori hanno aumentato i premi per compensare l’inflazione e l’aumento dei costi dei sinistri, il settore sta ora raccogliendo i frutti. I margini di profitto si sono allargati, permettendo alle compagnie di accumulare riserve e rafforzare la propria solvibilità. Moody’s sottolinea che, sebbene la crescita economica “contenuta” possa limitare l’espansione dei volumi di affari in alcune aree, la qualità del portafoglio esistente garantirà flussi di cassa stabili.

La Dinamica dei Prezzi: Focus su RCA e Polizze Casa

Analizzando le specifiche linee di business, il report di Moody’s pone l’accento sulla divergenza tra le linee personali e quelle commerciali. Per quanto riguarda le linee personali, come la RCA (Responsabilità Civile Auto) e le polizze abitazione, gli aumenti cumulativi dei prezzi applicati nel biennio precedente hanno riportato i conti in equilibrio. Secondo gli analisti, questi aumenti tariffari sono stati necessari per contrastare l’inflazione dei pezzi di ricambio e il costo della manodopera nelle riparazioni.

“Gli aumenti cumulativi dei prezzi hanno migliorato i margini di profitto per le polizze auto e casa”, spiega Moody’s, prevedendo che ciò sosterrà la redditività nel 2026. Tuttavia, l’agenzia avverte che la spinta al rialzo sui prezzi potrebbe attenuarsi nel corso dell’anno: il miglioramento della redditività attirerà infatti una maggiore concorrenza, portando a una stabilizzazione delle tariffe per i consumatori.

Sul fronte delle linee commerciali (aziende), la situazione è mista. Mentre i prezzi per le coperture Property (proprietà) potrebbero vedere una leggera flessione dopo i picchi del 2023-2024, rimangono comunque a livelli tecnicamente adeguati per garantire margini positivi.

Il Ruolo della Riassicurazione e i Costi dei Sinistri

Un elemento cruciale per la stabilità del 2026 è il mercato della riassicurazione. Secondo i dati emersi durante i rinnovi del 1° gennaio 2026, i costi per la riassicurazione property sono scesi fino al 20% in alcuni segmenti. Questo calo rappresenta una boccata d’ossigeno per le compagnie di assicurazione primaria, che vedono ridursi il costo della protezione del proprio bilancio contro eventi catastrofali.

Parallelamente, il rallentamento dell’inflazione generale sta iniziando a moderare la crescita dei costi dei risarcimenti. Se nel 2024 e 2025 l’inflazione aveva eroso i margini tecnici, nel 2026 si prevede una normalizzazione che permetterà agli assicuratori di gestire meglio il rapporto sinistri-premi (loss ratio). Tuttavia, Moody’s avverte che l’inflazione sociale – ovvero la tendenza a risarcimenti più elevati derivanti da contenziosi legali, particolarmente acuta negli Stati Uniti – rimane un fattore di rischio per il ramo responsabilità civile.

Le Sfide: Catastrofi Naturali e Infortuni

Nonostante l’outlook stabile, il settore non è privo di rischi. Gli eventi meteorologici estremi rimangono una delle principali fonti di volatilità. Secondo Moody’s, le perdite assicurate annuali da catastrofi naturali hanno superato costantemente i 100 miliardi di dollari negli ultimi cinque anni. I cosiddetti “pericoli secondari” (tempeste convettive, grandinate, inondazioni), spesso meno modellizzati rispetto ai grandi uragani, stanno diventando sempre più frequenti e costosi.

Anche il ramo infortuni e malattia richiede attenzione. Sebbene il focus del report sia sul P&C, le compagnie composite (che operano sia nel ramo Danni che nel ramo Vita) devono bilanciare la gestione dei sinistri sanitari con la stabilità delle rendite finanziarie. L’adozione di tecnologie avanzate e l’intelligenza artificiale sono citate da Moody’s come priorità strategiche per migliorare l’efficienza operativa e la gestione dei sinistri, riducendo i tempi di liquidazione e migliorando il servizio al cliente.

Conclusioni

In sintesi, il 2026 si prospetta come un anno di consolidamento per l’industria assicurativa globale. La conferma dell’outlook stabile da parte di Moody’s certifica la capacità del settore di assorbire shock esterni e mantenere la promessa di protezione verso gli assicurati. Mentre l’economia globale rallenta, le assicurazioni P&C si confermano un pilastro di stabilità finanziaria, sostenute da una rigorosa disciplina sui premi e da una gestione oculata dei rischi. La sfida per i prossimi mesi sarà quella di mantenere questo equilibrio, navigando tra la necessità di competitività tariffaria e la prudenza richiesta da un clima sempre più imprevedibile.

Domande frequenti

L’agenzia di rating ha confermato un outlook stabile per il settore danni a livello globale. Nonostante una crescita economica debole, le compagnie mantengono una capitalizzazione robusta e una redditività sostenuta grazie a una rigorosa disciplina di sottoscrizione e ai redditi da investimento derivanti dai tassi di interesse.

Dopo i significativi aumenti del biennio precedente necessari per coprire l’inflazione, si prevede una stabilizzazione delle tariffe. Il miglioramento dei margini di profitto potrebbe stimolare la concorrenza tra le compagnie, frenando ulteriori rincari eccessivi per i consumatori, sebbene la redditività rimanga una priorità per gli assicuratori.

Le catastrofi naturali rappresentano la minaccia maggiore, con eventi meteorologici estremi e pericoli secondari come grandinate e inondazioni che causano perdite ingenti. Inoltre, l’inflazione sociale, legata all’aumento dei costi dei contenziosi legali, costituisce un fattore di rischio persistente, specialmente per il ramo responsabilità civile.

Si prevede una normalizzazione dell’inflazione generale che aiuterà a moderare la crescita dei costi di riparazione e risarcimento, migliorando il rapporto sinistri-premi. Tuttavia, le compagnie devono rimanere vigili sui costi dei pezzi di ricambio e della manodopera che avevano eroso i margini tecnici negli anni passati.

Il calo dei costi di riassicurazione, registrato fino al 20 per cento in alcuni segmenti property, offre alle compagnie primarie una maggiore protezione del bilancio a prezzi più accessibili. Questo permette agli assicuratori di gestire meglio l’esposizione a eventi catastrofali senza compromettere la propria solidità patrimoniale.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.