MONACO DI BAVIERA – Il 2025 si chiude come un altro anno segnato da eventi meteorologici estremi, confermando una tendenza che preoccupa sempre più il settore delle assicurazioni. Secondo l’ultimo report pubblicato oggi, 14 gennaio 2026, dal colosso della riassicurazione Munich RE, i danni assicurati globali derivanti da catastrofi naturali hanno superato ancora una volta la soglia psicologica e finanziaria dei 100 miliardi di dollari americani. Sebbene i danni economici totali siano risultati inferiori alla media decennale, l’impatto sui bilanci delle compagnie e sui premi pagati dagli assicurati continua a crescere, spinto inesorabilmente dal cambiamento climatico.

Il report evidenzia una dinamica complessa: mentre il volume complessivo delle perdite economiche si è attestato a circa 224 miliardi di dollari, una cifra contenuta rispetto ai picchi degli anni precedenti, la frequenza e l’intensità dei cosiddetti “pericoli secondari” – come tempeste convettive, inondazioni e incendi – hanno mantenuto la pressione sui risarcimenti a livelli elevatissimi. Questo scenario impone una riflessione urgente sulla sostenibilità delle attuali polizze e sulla capacità del mercato di assorbire rischi in continua evoluzione.

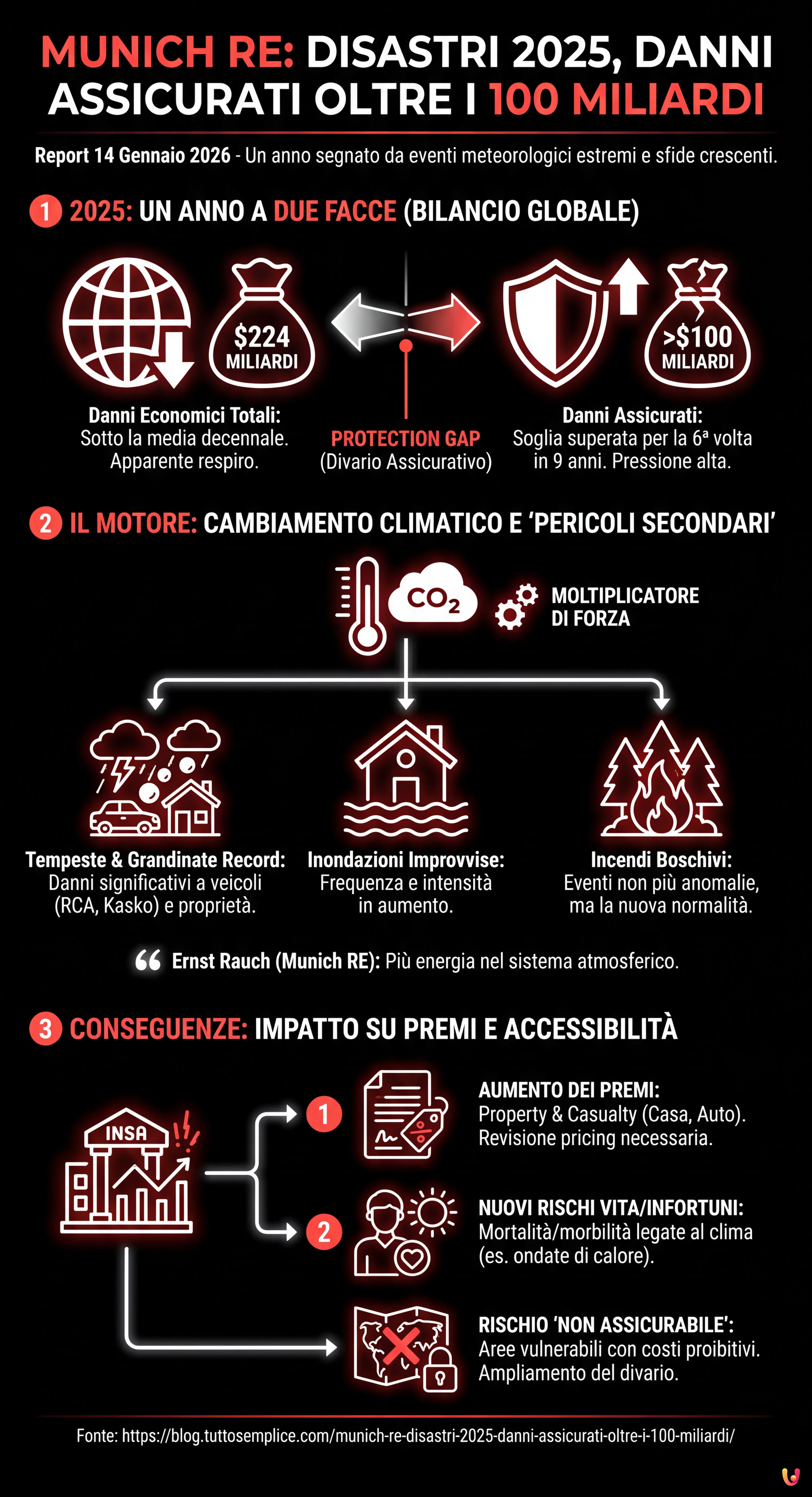

I numeri del 2025: un anno a due facce

L’analisi di Munich RE dipinge il 2025 come un anno di contrasti. Da un lato, il totale dei danni economici (224 miliardi di dollari) è sceso al di sotto della media degli ultimi dieci anni, offrendo un apparente respiro all’economia globale. Dall’altro, la quota di danni coperti da assicurazioni è rimasta ostinatamente alta, superando i 100 miliardi di dollari per il sesto anno negli ultimi nove. Questo dato segnala non solo una maggiore penetrazione assicurativa in alcune aree a rischio, ma soprattutto una vulnerabilità crescente degli asset assicurati.

Secondo gli analisti di Munich RE, la mancata occorrenza di “mega-catastrofi” (come uragani di categoria 5 su aree metropolitane dense) ha evitato un bilancio ancora più pesante. Tuttavia, la somma di numerosi eventi di media entità ha generato un volume di sinistri difficile da gestire per le compagnie, che si trovano a dover liquidare risarcimenti frequenti piuttosto che singoli eventi eccezionali.

Il ruolo del cambiamento climatico e i “pericoli secondari”

Il cuore del problema, secondo il riassicuratore tedesco, risiede nella trasformazione dei modelli climatici. Il riscaldamento globale sta agendo come un moltiplicatore di forza, non solo per gli eventi estremi, ma anche per quelli che il settore definisce “pericoli secondari”. Nel 2025, tempeste violente, grandinate record e inondazioni improvvise hanno causato perdite significative in tutto il mondo, colpendo infrastrutture, agricoltura e veicoli.

In particolare, il settore della RCA (Responsabilità Civile Auto) e delle polizze accessorie (come la kasko o la garanzia eventi naturali) ha subito forti contraccolpi a causa delle grandinate che hanno devastato parchi auto in diverse regioni d’Europa e Nord America. Analogamente, le polizze sulla casa e sulla proprietà hanno visto un’impennata nelle richieste di indennizzo per danni da acqua e vento. Ernst Rauch, Chief Climate Scientist di Munich RE, ha sottolineato come l’aumento delle temperature globali stia fornendo più energia al sistema atmosferico, rendendo questi eventi non più anomalie, ma la nuova normalità.

L’impatto su premi e accessibilità delle polizze

La persistenza di perdite assicurate superiori ai 100 miliardi di dollari ha conseguenze dirette per i consumatori e le imprese. Le compagnie di assicurazione, per mantenere la solvibilità e la capacità di pagare i risarcimenti, sono costrette a rivedere le proprie strategie di pricing. Questo si traduce inevitabilmente in un aumento dei premi per le coperture property e casualty.

Non sono immuni nemmeno i rami vita e infortuni. Sebbene l’impatto diretto dei disastri naturali su queste linee sia storicamente minore rispetto ai danni materiali, l’aumento della frequenza di eventi catastrofici pone nuovi interrogativi sulla mortalità e sulla morbilità legate al clima (si pensi alle ondate di calore estremo), costringendo gli attuari a ricalcolare i rischi anche in questi settori. Il rischio, avvertono gli esperti, è che alcune zone geografiche diventino “non assicurabili” o che i costi delle polizze diventino proibitivi per larghe fasce della popolazione, ampliando il cosiddetto “protection gap” (il divario tra perdite economiche e perdite assicurate).

In Breve (TL;DR)

I danni assicurati globali hanno oltrepassato i 100 miliardi di dollari nel 2025, confermando un trend preoccupante legato ai frequenti disastri naturali.

L’intensificarsi dei pericoli secondari come tempeste e inondazioni, alimentato dal cambiamento climatico, genera perdite costanti che mettono sotto pressione il settore assicurativo.

L’aumento dei rischi costringe le compagnie a rivedere i prezzi, rendendo le polizze più costose e minacciando l’accessibilità delle coperture per molti utenti.

Conclusioni

Il report di Munich RE del 14 gennaio 2026 lancia un messaggio chiaro: l’industria delle assicurazioni si trova di fronte a un cambio di paradigma strutturale. Con danni assicurati stabilmente sopra i 100 miliardi di dollari, il modello tradizionale basato sulla diversificazione storica dei rischi viene messo a dura prova da un clima in rapido mutamento. Per il futuro, sarà fondamentale non solo adeguare i premi al reale livello di rischio, ma anche investire massicciamente in prevenzione e resilienza. Solo attraverso una collaborazione stretta tra governi, assicuratori e cittadini sarà possibile mitigare l’impatto finanziario di un pianeta sempre più caldo.

Domande frequenti

Secondo il report di Munich RE i danni assicurati globali causati da catastrofi naturali nel 2025 hanno superato la soglia dei 100 miliardi di dollari. Sebbene i danni economici totali siano risultati inferiori alla media decennale il peso sui bilanci delle compagnie resta elevato. La frequenza degli eventi mantiene alta la pressione sui risarcimenti e sui premi pagati dagli utenti.

Il rialzo dei premi è una conseguenza diretta delle perdite assicurate che restano stabilmente sopra i 100 miliardi di dollari. Le compagnie devono rivedere le strategie di prezzo per garantire la solvibilità a fronte di sinistri sempre più frequenti. Grandinate e tempeste hanno causato danni ingenti a veicoli e abitazioni costringendo il mercato ad adeguare le tariffe property e casualty.

I pericoli secondari sono eventi come tempeste convettive grandinate record inondazioni improvvise e incendi. A differenza delle grandi catastrofi questi fenomeni sono molto frequenti e la loro somma genera un volume di risarcimenti enorme. Nel 2025 questi eventi sono stati i principali responsabili delle perdite finanziarie per il settore assicurativo.

Il pericolo maggiore è che alcune aree geografiche diventino non assicurabili o che i costi delle coperture risultino proibitivi per molte persone. Gli esperti segnalano il possibile allargamento del divario tra le perdite economiche reali e quelle coperte da polizza. Diventa essenziale investire nella prevenzione per ridurre il peso finanziario dei cambiamenti climatici.

Il riscaldamento globale agisce come moltiplicatore di forza fornendo più energia al sistema atmosferico. Questo trasforma eventi un tempo rari in una nuova normalità. Le temperature più alte intensificano la violenza di tempeste e grandinate rendendo la gestione dei rischi molto più complessa rispetto ai modelli storici tradizionali su cui si basavano le compagnie.

Hai ancora dubbi su Munich RE: Disastri 2025, Danni Assicurati Oltre i 100 Miliardi?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

- Wikipedia: Profilo istituzionale di Munich Re

- EIOPA: Dashboard sul divario di protezione assicurativa per le catastrofi naturali

- NOAA: Monitoraggio dei disastri meteorologici e climatici da miliardi di dollari

- IPCC: Gruppo intergovernativo sul cambiamento climatico (ONU)

- IVASS: Istituto per la Vigilanza sulle Assicurazioni

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.