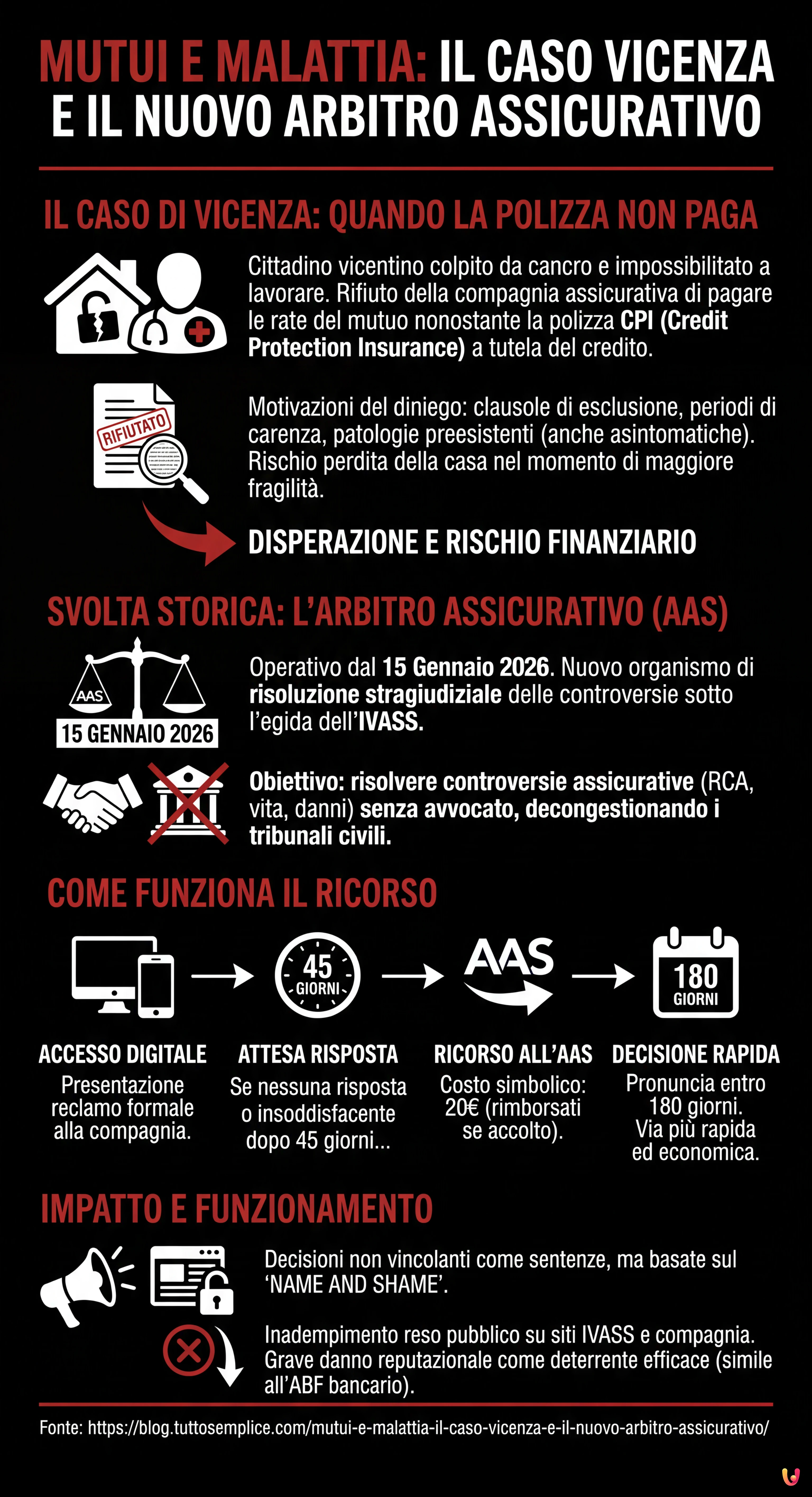

La diagnosi di una malattia grave dovrebbe attivare una rete di protezione, non l’inizio di un incubo finanziario. Eppure, per un cittadino vicentino, la realtà descritta oggi da Il Giornale di Vicenza è drammatica: colpito da cancro e impossibilitato a lavorare, si è visto rifiutare dalla compagnia assicurativa il pagamento delle rate del mutuo, nonostante avesse sottoscritto una polizza specifica a tutela del credito. Una vicenda che evidenzia le criticità del sistema delle assicurazioni proprio nel giorno in cui l’Italia compie un passo storico per la tutela dei consumatori.

Mentre la cronaca locale ci restituisce la disperazione di chi rischia di perdere la casa nel momento di maggiore fragilità, il panorama normativo nazionale registra una svolta attesa da anni. Ieri, 15 gennaio 2026, è diventato ufficialmente operativo l’Arbitro Assicurativo (AAS), il nuovo organismo di risoluzione stragiudiziale delle controversie gestito sotto l’egida dell’IVASS. Uno strumento che promette di cambiare gli equilibri tra contraenti e compagnie, offrendo una via più rapida ed economica rispetto ai tribunali civili.

Il caso di Vicenza: quando la polizza non paga

Secondo quanto riportato da Il Giornale di Vicenza, il protagonista della vicenda aveva stipulato una polizza CPI (Credit Protection Insurance) contestualmente all’accensione del mutuo. Queste polizze sono disegnate teoricamente per coprire il debito residuo o le rate in caso di morte, invalidità o grave malattia. Tuttavia, al momento della richiesta di attivazione della garanzia a seguito della diagnosi oncologica, la compagnia ha opposto un rifiuto.

Le motivazioni di simili dinieghi risiedono spesso nelle clausole di esclusione o nella definizione contrattuale di “malattia”. In molti contratti, le coperture per infortuni o malattia prevedono periodi di carenza o escludono patologie che, seppur diagnosticate successivamente, potrebbero essere ricondotte a condizioni preesistenti, anche se asintomatiche. Il risultato è che il cliente, convinto di aver messo al sicuro la propria famiglia pagando regolarmente i premi, si ritrova scoperto proprio nel momento del bisogno.

Arbitro Assicurativo: operativo dal 15 gennaio 2026

La coincidenza temporale tra la notizia di Vicenza e l’avvio del nuovo organismo di tutela è significativa. Come confermato da NT+ Diritto e dai comunicati ufficiali dell’IVASS, dal 15 gennaio 2026 i consumatori italiani hanno un’arma in più. L’Arbitro Assicurativo nasce per risolvere controversie relative a contratti di assicurazione (inclusi RCA, rami vita e danni) senza la necessità di ricorrere a un avvocato.

Il sistema funziona come un organismo ADR (Alternative Dispute Resolution). Il suo obiettivo è decongestionare i tribunali e offrire risposte rapide. Secondo il regolamento attuativo, l’Arbitro deve pronunciarsi entro 180 giorni dalla presentazione del ricorso, un tempo infinitamente inferiore rispetto alla media della giustizia civile italiana. Il costo per il cittadino è simbolico: 20 euro, che vengono rimborsati dalla compagnia in caso di accoglimento della domanda.

Come funziona il ricorso e cosa cambia per i risarcimenti

L’accesso all’Arbitro è interamente digitale. Il consumatore che si vede negare un indennizzo o che contesta l’interpretazione di una clausola contrattuale deve prima presentare un reclamo formale alla compagnia. Se la risposta non arriva entro 45 giorni o è insoddisfacente, scatta la possibilità di rivolgersi all’AAS. Questo meccanismo copre una vasta gamma di problematiche: dalla contestazione sulla liquidazione di un sinistro RCA al rifiuto di pagare una prestazione in una polizza vita, fino alle controversie sulla trasparenza contrattuale.

È importante sottolineare che le decisioni dell’Arbitro non sono vincolanti come una sentenza del giudice, ma si basano sul meccanismo del “name and shame” (nomina e svergogna). Se l’assicurazione non rispetta la decisione dell’Arbitro, la notizia dell’inadempimento viene resa pubblica sul sito dell’IVASS e su quello della compagnia stessa, con un grave danno reputazionale. Secondo gli esperti del settore, questo deterrente ha già dimostrato grande efficacia nel settore bancario con l’ABF (Arbitro Bancario Finanziario).

In Breve (TL;DR)

Un cittadino di Vicenza malato di cancro si vede negare la copertura del mutuo, evidenziando gravi criticità nelle tutele assicurative.

Dal 15 gennaio 2026 è operativo il nuovo Arbitro Assicurativo, strumento rapido ed economico per risolvere le controversie senza tribunali.

Questo organismo offre una via accessibile per contestare i mancati indennizzi, garantendo decisioni veloci e sanzioni reputazionali per le compagnie.

Conclusioni

La vicenda di Vicenza ci ricorda brutalmente quanto sia cruciale leggere con attenzione le condizioni di polizza e quanto il concetto di “sicurezza” venduto con i prodotti finanziari possa talvolta rivelarsi effimero di fronte alle rigidità contrattuali. Tuttavia, l’attivazione dell’Arbitro Assicurativo segna un punto di non ritorno: da oggi, ottenere giustizia e risarcimenti equi diventa meno oneroso e più accessibile. Per il cittadino vicentino e per migliaia di altri assicurati in situazioni simili, si apre una nuova strada per far valere i propri diritti senza dover affrontare, oltre alla malattia, anche i costi proibitivi di una causa legale.

Domande frequenti

Bisogna verificare le clausole della polizza CPI e presentare un reclamo formale alla compagnia. Se la risposta è insoddisfacente o non arriva entro 45 giorni, dal 15 gennaio 2026 è possibile rivolgersi all’Arbitro Assicurativo. Questo organismo offre una risoluzione stragiudiziale rapida ed economica per contestare il diniego basato su clausole di esclusione o definizioni mediche restrittive.

La procedura è interamente digitale e richiede il versamento di un contributo simbolico di 20 euro, rimborsabile in caso di vittoria. Il consumatore può accedere al servizio solo dopo aver tentato un reclamo diretto con la compagnia; l’organismo deve pronunciarsi entro 180 giorni, offrendo un’alternativa molto più veloce rispetto ai tribunali civili per risolvere controversie su polizze vita, danni e RCA.

I rifiuti derivano spesso da clausole di esclusione specifiche o dalla definizione contrattuale di patologia, come evidenziato dal caso di Vicenza. Le compagnie possono negare l’indennizzo citando periodi di carenza o sostenendo che la malattia, seppur diagnosticata dopo la stipula, sia riconducibile a condizioni preesistenti anche asintomatiche, lasciando l’assicurato scoperto nel momento del bisogno.

Le pronunce non hanno valore di sentenza giuridica vincolante, ma sfruttano il meccanismo del name and shame. Se l’assicurazione non rispetta la decisione dell’Arbitro, l’inadempimento viene reso pubblico sul sito dell’IVASS e su quello della compagnia stessa, causando un grave danno reputazionale che funge da forte deterrente, similmente a quanto avviene con l’Arbitro Bancario Finanziario.

Il costo per il cittadino è fissato a 20 euro per le spese di avvio procedura, una cifra nettamente inferiore alle spese legali tradizionali. Per quanto riguarda le tempistiche, il regolamento attuativo impone all’organismo di emettere una decisione entro 180 giorni dalla presentazione del ricorso, garantendo una risposta celere per chi necessita di sbloccare situazioni finanziarie critiche legate a sinistri o indennizzi negati.

Hai ancora dubbi su Mutui e Malattia: Il Caso Vicenza e il Nuovo Arbitro Assicurativo?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.