Il 2026 segna un anno di svolta per il sistema previdenziale italiano, consolidando una tendenza che vede l’uscita anticipata dal mondo del lavoro diventare un privilegio per pochi. Sebbene la possibilità di andare in pensione a 64 anni rimanga tecnicamente attiva, le nuove regole imposte dalla Legge di Bilancio e gli adeguamenti all’inflazione hanno innalzato l’asticella dei requisiti, rendendo questo canale accessibile quasi esclusivamente ai lavoratori con carriere continue e retribuzioni medio-alte.

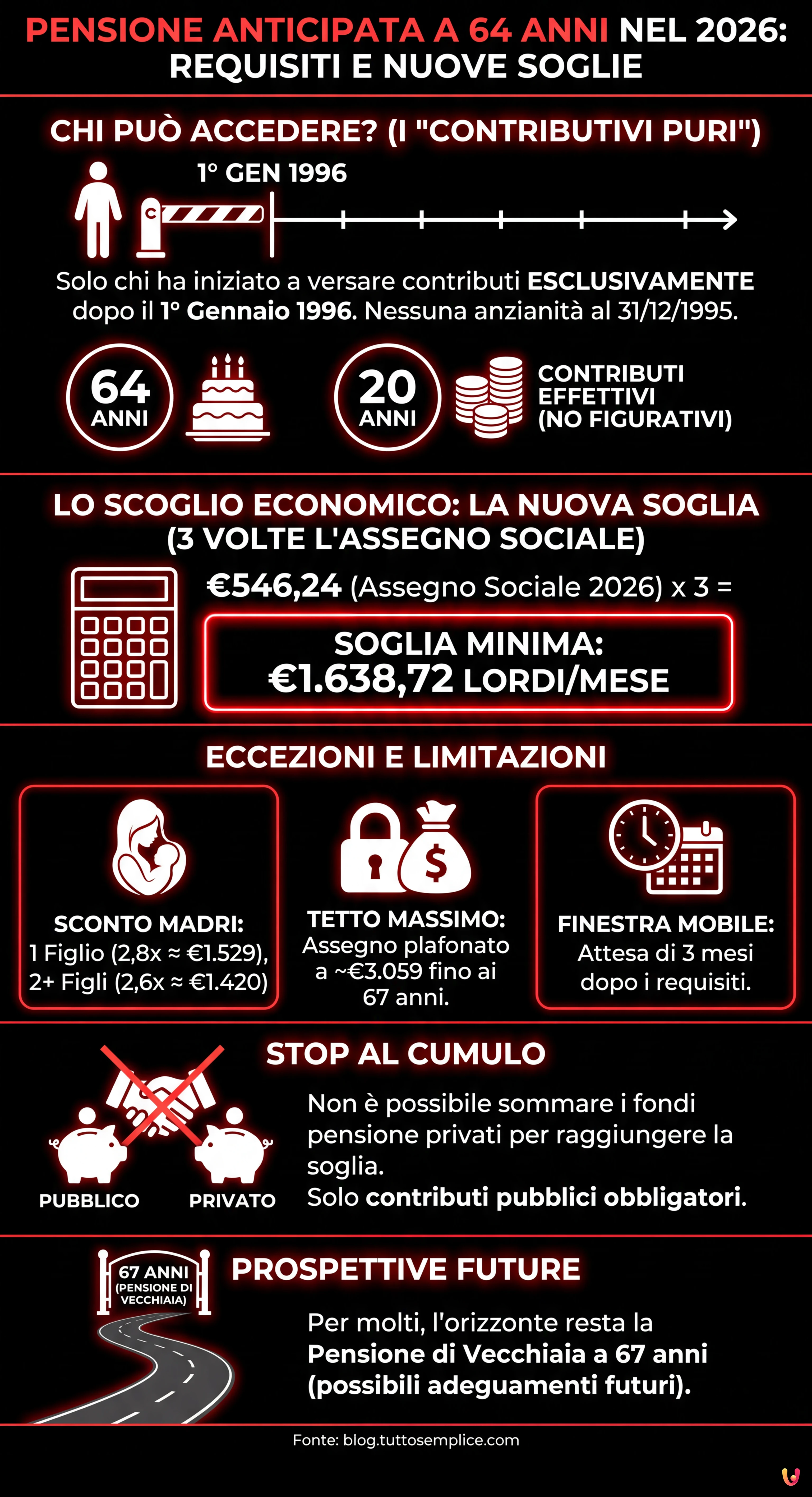

La notizia principale riguarda la conferma del canale dedicato ai cosiddetti “contributivi puri”, ovvero coloro che hanno iniziato a versare contributi esclusivamente dopo il 1° gennaio 1996. Tuttavia, non basta più raggiungere l’età anagrafica: il vero ostacolo è rappresentato dalla soglia economica dell’assegno maturato, che nel 2026 subisce un ulteriore incremento legato alla rivalutazione dell’assegno sociale. Chi sperava in maglie più larghe dovrà ricredersi: il sistema diventa più selettivo, escludendo di fatto chi ha avuto percorsi lavorativi frammentati o stipendi non elevati.

I requisiti fondamentali: chi sono i “contributivi puri”

Per accedere alla pensione anticipata a 64 anni nel 2026, il primo requisito imprescindibile è lo status giuridico del lavoratore. L’opzione è riservata esclusivamente a chi rientra interamente nel sistema contributivo. Questo significa che possono fare domanda solo i lavoratori che non possiedono anzianità contributiva al 31 dicembre 1995. Chi ha versato anche una sola settimana di contributi prima di quella data rientra nel sistema misto e viene automaticamente escluso da questa specifica forma di anticipo, a meno che non opti per il computo nella Gestione Separata INPS, una strada tecnica che richiede però requisiti specifici.

Oltre allo status di contributivo puro, è necessario soddisfare due condizioni base: aver compiuto 64 anni di età e aver maturato almeno 20 anni di contribuzione effettiva. È fondamentale sottolineare l’aggettivo “effettiva”: per il raggiungimento di questa soglia non sono validi i contributi figurativi (come quelli per disoccupazione o malattia), ma solo quelli obbligatori, volontari o da riscatto.

La nuova soglia economica: l’assegno minimo sale a 1.638 euro

Il vero scoglio del 2026 è rappresentato dall’importo minimo della pensione. Secondo le nuove disposizioni, per ottenere il via libera dall’INPS, l’assegno pensionistico maturato deve essere pari ad almeno 3 volte l’assegno sociale. Considerando che per il 2026 l’assegno sociale è stato fissato a 546,24 euro mensili per effetto della perequazione, la soglia d’ingresso per la pensione anticipata schizza a 1.638,72 euro lordi al mese.

Questo parametro taglia fuori una vasta platea di lavoratori. Chi, pur avendo 64 anni e 20 anni di contributi, ha maturato una pensione di importo inferiore (ad esempio 1.500 euro lordi), non potrà lasciare il lavoro e dovrà attendere la pensione di vecchiaia a 67 anni. Esistono tuttavia delle eccezioni importanti per le lavoratrici madri, per le quali il legislatore ha previsto uno sconto sulla soglia economica:

- Per le donne con un figlio, la soglia scende a 2,8 volte l’assegno sociale (circa 1.529 euro).

- Per le donne con due o più figli, la soglia si abbassa a 2,6 volte l’assegno sociale (circa 1.420 euro).

Il tetto massimo all’assegno e la finestra mobile

Un altro aspetto cruciale da considerare è il cosiddetto “tetto” all’importo erogabile. Anche per chi riesce a soddisfare i requisiti, la pensione anticipata a 64 anni non potrà superare un determinato valore massimo fino al raggiungimento dell’età per la pensione di vecchiaia (67 anni). Secondo le norme vigenti per il 2026, l’assegno non può eccedere 5 volte il trattamento minimo INPS. Questo significa che, indipendentemente dai contributi versati, l’assegno mensile sarà plafonato a circa 3.059 euro lordi fino al compimento del sessantasettesimo anno di età. Solo successivamente verrà erogato l’importo pieno spettante.

Inoltre, va ricordato che l’uscita non è immediata. Una volta maturati i requisiti, si applica la finestra mobile di 3 mesi. In pratica, dal momento in cui si compiono i 64 anni e si raggiunge la soglia contributiva, bisogna attendere un trimestre prima di ricevere il primo rateo pensionistico.

Stop al cumulo con i fondi pensione privati

Una delle novità più rilevanti e penalizzanti del 2026 è la cancellazione di una possibilità che era stata introdotta nella precedente manovra finanziaria (ma mai resa pienamente operativa): il cumulo con la previdenza complementare. Fino a poco tempo fa, si ipotizzava di permettere ai lavoratori di sommare la rendita di un fondo pensione privato all’assegno INPS per raggiungere la fatidica soglia delle 3 volte l’assegno sociale. La Legge di Bilancio 2026 ha eliminato questa opzione. Di conseguenza, il raggiungimento dell’importo minimo di 1.638 euro deve avvenire esclusivamente con i contributi versati alla previdenza obbligatoria pubblica, rendendo il traguardo ancora più arduo per chi ha puntato sulla previdenza integrativa.

Alternative e prospettive future

Con l’addio a misure come “Quota 103” e “Opzione Donna” nella loro versione classica, le vie di uscita nel 2026 si restringono notevolmente. Rimane attiva l’APE Sociale per categorie specifiche di lavoratori svantaggiati (disoccupati, caregiver, invalidi, addetti a mansioni gravose) che abbiano compiuto 63 anni e 5 mesi, ma si tratta di una misura assistenziale e non di una vera pensione anticipata. Per la generalità dei lavoratori che non rientrano nei rigidi parametri dei “contributivi puri”, l’orizzonte resta fissato alla pensione di vecchiaia a 67 anni, un requisito che dal 2027 potrebbe subire ulteriori ritocchi al rialzo a causa dell’adeguamento alla speranza di vita.

In Breve (TL;DR)

Nel 2026 la pensione anticipata a 64 anni diventa un privilegio riservato ai contributivi puri con carriere continue e retribuzioni alte.

L’accesso richiede un assegno maturato pari ad almeno tre volte l’assegno sociale, fissando la soglia minima a oltre 1.638 euro.

Le norme prevedono un tetto all’importo erogabile fino ai 67 anni ed eliminano la possibilità di integrare con fondi privati.

Conclusioni

Il 2026 si configura come un anno di transizione rigida per il sistema pensionistico italiano. La pensione anticipata a 64 anni, pur rimanendo una possibilità sulla carta, si trasforma nei fatti in un canale d’élite, accessibile solo a chi vanta una carriera contributiva solida e stipendi sostenuti. L’innalzamento della soglia minima a oltre 1.600 euro e l’impossibilità di utilizzare i fondi privati per raggiungere tale cifra rappresentano un chiaro segnale della volontà di disincentivare i pensionamenti anticipati, spingendo la forza lavoro verso la soglia standard dei 67 anni. Per i lavoratori, diventa essenziale verificare con precisione la propria posizione contributiva presso l’INPS o un patronato, poiché anche pochi euro di differenza sull’assegno maturato possono fare la differenza tra il riposo anticipato e altri tre anni di lavoro.

Domande frequenti

Si tratta dei lavoratori che hanno iniziato a versare contributi esclusivamente dopo il 1 gennaio 1996 e non possiedono anzianità contributiva precedente a tale data. Per accedere all uscita a 64 anni nel 2026, questi soggetti devono aver maturato almeno 20 anni di contribuzione effettiva, escludendo quindi i periodi figurativi come disoccupazione o malattia, e soddisfare specifici requisiti economici legati all importo dell assegno maturato.

La soglia economica richiesta è pari a 3 volte l assegno sociale. Considerando le rivalutazioni previste per il 2026, l assegno pensionistico maturato deve essere di almeno 1.638,72 euro lordi mensili. Chi non raggiunge questa cifra, pur avendo l età e gli anni di contributi necessari, dovrà attendere la pensione di vecchiaia a 67 anni, salvo le eccezioni previste per le lavoratrici madri.

Le donne con figli beneficiano di una riduzione della soglia economica minima richiesta per l anticipo pensionistico. Per chi ha un figlio, il requisito scende da 3 a 2,8 volte l assegno sociale (circa 1.529 euro), mentre per chi ha due o più figli la soglia si abbassa ulteriormente a 2,6 volte (circa 1.420 euro). Restano invariati i requisiti anagrafici e di contribuzione effettiva.

No, la Legge di Bilancio 2026 ha eliminato la possibilità di sommare la rendita dei fondi pensione privati all assegno INPS per raggiungere il requisito economico. Il raggiungimento dell importo minimo di circa 1.638 euro deve avvenire esclusivamente tramite i contributi versati alla previdenza obbligatoria pubblica, rendendo l accesso più difficile per chi contava sulla previdenza complementare.

Sì, la normativa prevede un massimale all importo erogabile fino al raggiungimento dell età per la pensione di vecchiaia. L assegno non può superare 5 volte il trattamento minimo INPS, ovvero circa 3.059 euro lordi mensili. Una volta compiuti i 67 anni, questo limite decade e il pensionato riceverà l intero importo spettante in base ai contributi versati.

Hai ancora dubbi su Pensione anticipata a 64 anni nel 2026: requisiti e nuove soglie?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

- INPS – Scheda informativa: Pensione anticipata opzione contributiva

- Circolare INPS n. 35/2024: Nuove disposizioni su soglie di importo e requisiti

- Ministero del Lavoro e delle Politiche Sociali – Focus on Pensione Anticipata

- Gazzetta Ufficiale – Legge di Bilancio (Normativa di riferimento per le modifiche previdenziali)

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.