In un contesto economico segnato dall’inflazione e dal carovita, l’argomento delle pensioni rimane centrale nel dibattito pubblico italiano. La notizia di oggi, 8 gennaio 2026, riportata anche dal Corriere della Sera, accende i riflettori su una possibilità spesso trascurata dai pensionati: l’aumento dell’assegno previdenziale attraverso la richiesta di ricalcolo all’INPS. Non si tratta di una manovra automatica, ma di un diritto che il cittadino deve esercitare attivamente, verificando la propria posizione contributiva.

Molti pensionati ignorano che l’importo che ricevono mensilmente potrebbe non essere quello corretto o massimo spettante. Errori di calcolo originari, periodi di contribuzione non conteggiati o variazioni reddituali sopravvenute sono solo alcune delle cause che possono giustificare una revisione. Tuttavia, come sottolineano gli esperti del settore previdenziale, la procedura non è priva di rischi e richiede un’analisi attenta: la revisione, infatti, potrebbe teoricamente portare anche a una rideterminazione in negativo se emergessero indebiti.

In questo articolo analizziamo nel dettaglio gli strumenti a disposizione nel 2026 per tentare di incrementare la pensione: dalla ricostituzione per motivi contributivi o reddituali, al supplemento per chi ha continuato a lavorare, fino al meccanismo tecnico della “neutralizzazione” dei contributi dannosi.

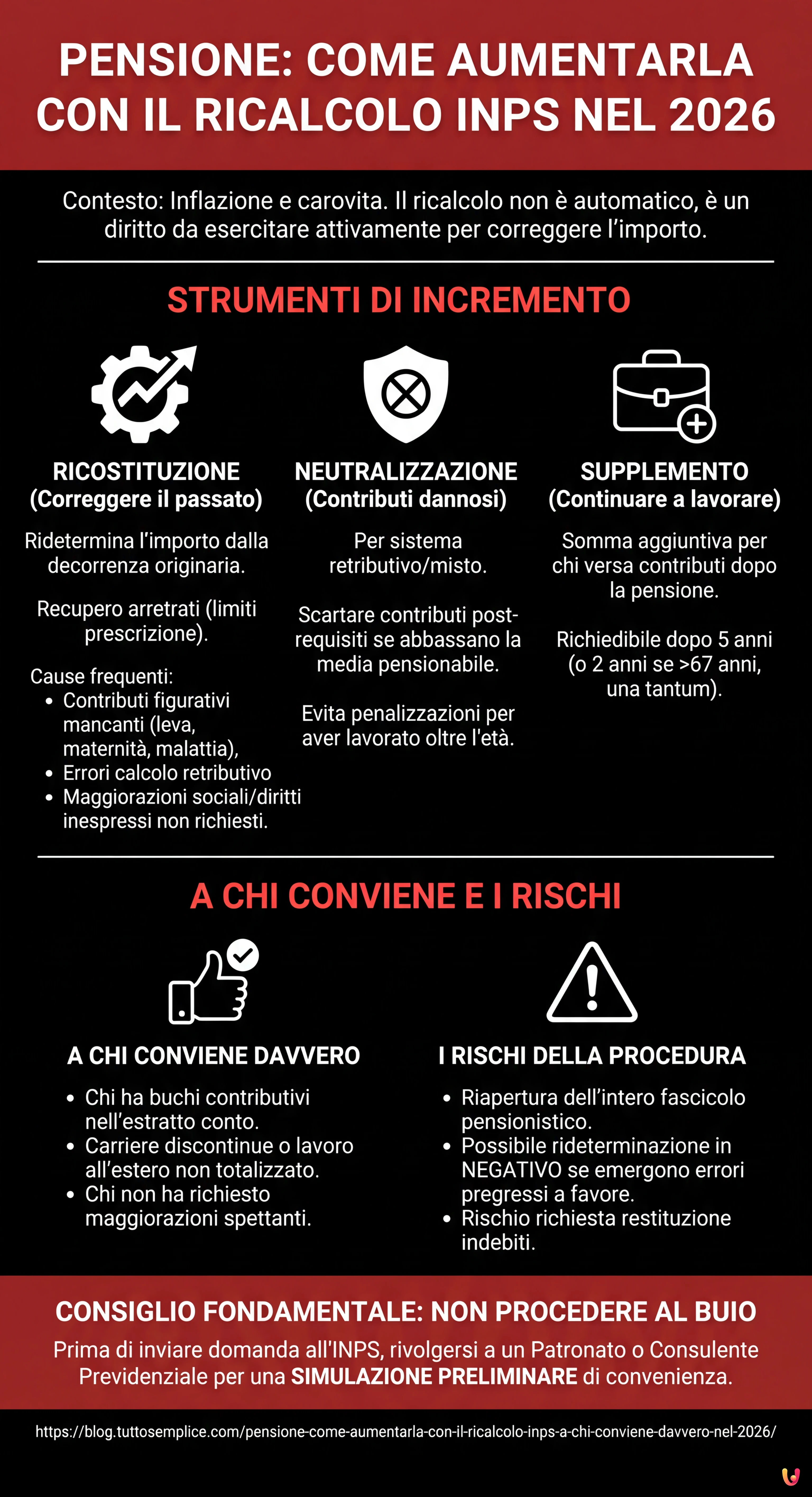

La ricostituzione della pensione: correggere il passato

Lo strumento principale per chi ritiene che l’importo della propria pensione sia errato è la ricostituzione. Questa procedura consente di rideterminare l’importo dell’assegno fin dalla decorrenza originaria (o dal momento in cui è intervenuta la variazione), permettendo di recuperare anche gli arretrati, nei limiti della prescrizione quinquennale o decennale a seconda dei casi.

Secondo i dati diffusi dai patronati, le casistiche più frequenti che portano a un aumento riguardano:

- Contributi figurativi mancanti: spesso non vengono conteggiati automaticamente periodi come il servizio militare di leva, la maternità al di fuori del rapporto di lavoro o periodi di malattia e disoccupazione non registrati correttamente negli archivi INPS.

- Errori nel calcolo retributivo: per le pensioni liquidate con il sistema misto o retributivo, errori nella retribuzione pensionabile degli ultimi anni possono incidere significativamente sull’assegno.

- Maggiorazioni sociali e diritti inespressi: molti pensionati con redditi bassi non richiedono le maggiorazioni sociali o la quattordicesima pur avendone diritto, semplicemente perché non presentano la domanda specifica legata ai redditi (Modello RED).

La “neutralizzazione” dei contributi: il segreto per chi ha lavorato oltre l’età pensionabile

Un aspetto tecnico molto rilevante, emerso nelle analisi odierne, riguarda la cosiddetta neutralizzazione dei contributi. Questo meccanismo è particolarmente interessante per chi ha una pensione calcolata con il sistema retributivo o misto e ha continuato a lavorare dopo aver maturato i requisiti minimi.

Paradossalmente, versare contributi aggiuntivi negli ultimi anni di carriera, se le retribuzioni percepite sono inferiori alla media della vita lavorativa precedente, può abbassare la media pensionabile e quindi ridurre l’assegno finale. La Corte Costituzionale ha stabilito in diverse sentenze che il lavoratore non può essere penalizzato per aver lavorato di più. Pertanto, è possibile chiedere all’INPS di scartare dal calcolo (neutralizzare) quei periodi di contribuzione successivi al raggiungimento del diritto a pensione, se questi risultano “nocivi” per l’importo finale. Questa operazione è complessa e richiede calcoli precisi da parte di un esperto, ma può portare a incrementi mensili tangibili.

Il supplemento di pensione: per chi continua a lavorare

Diverso è il caso di chi è già pensionato ma continua a svolgere un’attività lavorativa (dipendente o autonoma) versando regolarmente i contributi. In questo scenario, lo strumento corretto non è la ricostituzione, ma il supplemento di pensione.

Il supplemento è una somma aggiuntiva che si somma alla pensione principale e viene liquidata su domanda. Secondo le regole attuali dell’INPS, il supplemento può essere richiesto:

- Dopo 5 anni dalla data di decorrenza della pensione o dal precedente supplemento.

- Per una sola volta, dopo soli 2 anni, se si è superata l’età pensionabile richiesta per la vecchiaia (attualmente 67 anni).

Questa opzione è fondamentale per i professionisti e i lavoratori autonomi che spesso proseguono l’attività anche dopo il pensionamento, garantendo che i contributi versati non vadano perduti.

A chi conviene davvero e quali sono i rischi

La domanda cruciale è: a chi conviene avviare queste pratiche? La risposta dipende dalla situazione individuale. Conviene sicuramente a chi ha riscontrato buchi contributivi nell’estratto conto INPS o a chi ha avuto carriere discontinue con periodi di lavoro all’estero non totalizzati.

Tuttavia, esiste un rovescio della medaglia. La domanda di ricostituzione riapre l’intero fascicolo pensionistico. Se l’INPS, ricontrollando la posizione, dovesse accorgersi di un errore pregresso a favore del pensionato (ad esempio, un importo erogato superiore al dovuto per un errore di calcolo), potrebbe procedere alla rettifica in diminuzione dell’assegno e, in alcuni casi (salvo la tutela della buona fede e la sanatoria per errore dell’Istituto), richiedere la restituzione delle somme indebitamente percepite.

Per questo motivo, il consiglio unanime dei professionisti del settore è di non procedere “al buio”. Prima di inoltrare qualsiasi istanza telematica all’INPS, è fondamentale rivolgersi a un patronato o a un consulente previdenziale per una simulazione preliminare che verifichi la convenienza dell’operazione.

In Breve (TL;DR)

I pensionati possono aumentare l’assegno nel 2026 richiedendo il ricalcolo all’INPS per correggere errori di calcolo o periodi mancanti.

Meccanismi come la ricostituzione, la neutralizzazione dei contributi e il supplemento consentono di recuperare arretrati e valorizzare il lavoro svolto.

È fondamentale verificare attentamente la propria posizione contributiva prima di agire per evitare rischi di rideterminazione in negativo dell’importo.

Conclusioni

In conclusione, l’opportunità di aumentare la pensione tramite ricalcolo è concreta e, per molti pensionati italiani, rappresenta un diritto inespresso che giace negli archivi dell’INPS. Che si tratti di recuperare contributi figurativi dimenticati, di neutralizzare periodi sfavorevoli o di valorizzare il lavoro post-pensione, gli strumenti esistono. La chiave per il successo nel 2026 risiede nell’informazione e nella verifica puntuale della propria carriera lavorativa, agendo con prudenza e con il supporto di esperti per evitare spiacevoli sorprese.

Domande frequenti

È possibile incrementare l’assegno attraverso tre strumenti principali: la ricostituzione per motivi contributivi o reddituali, il supplemento per chi ha continuato a lavorare e la neutralizzazione dei contributi dannosi. Queste procedure permettono di correggere errori di calcolo, inserire periodi mancanti come il servizio militare o valorizzare la contribuzione versata dopo il pensionamento. È fondamentale verificare la propria posizione contributiva per identificare diritti inespressi o maggiorazioni non richieste.

La richiesta di ricalcolo comporta la riapertura dell’intero fascicolo previdenziale da parte dell’INPS. Sebbene l’obiettivo sia ottenere un aumento, esiste il rischio che l’Istituto rilevi errori pregressi a favore del pensionato, portando a una riduzione dell’assegno o alla richiesta di restituzione di somme indebite. Per evitare spiacevoli sorprese, gli esperti consigliano vivamente di effettuare una simulazione preliminare presso un patronato prima di inoltrare la domanda ufficiale.

La neutralizzazione è un meccanismo tecnico che consente di escludere dal calcolo della pensione i contributi versati dopo aver maturato i requisiti minimi, qualora questi risultino nocivi per l’importo finale. Questo accade spesso nel sistema retributivo o misto quando le ultime retribuzioni sono inferiori alla media della carriera. Grazie a sentenze della Corte Costituzionale, è possibile scartare questi periodi per evitare che il lavoro aggiuntivo penalizzi economicamente il pensionato.

Il supplemento di pensione spetta a chi, già pensionato, continua a lavorare e a versare contributi. La domanda può essere presentata dopo cinque anni dalla decorrenza della pensione o dal precedente supplemento. Tuttavia, è prevista una deroga che consente di richiederlo una sola volta dopo soli due anni, a condizione che sia stata superata l’età pensionabile per la vecchiaia, attualmente fissata a 67 anni.

Sì, la ricostituzione della pensione permette di rideterminare l’importo dell’assegno fin dalla decorrenza originaria o dal momento della variazione, garantendo il diritto al pagamento degli arretrati. Tuttavia, il recupero delle somme non percepite è soggetto ai termini di prescrizione di legge, che possono essere di cinque o dieci anni a seconda della specifica casistica e della natura dell’errore corretto.

Hai ancora dubbi su Pensione, come aumentarla con il ricalcolo INPS: a chi conviene davvero nel 2026?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

- INPS – Scheda servizio: Ricostituzione della pensione

- INPS – Supplemento di pensione per chi continua a lavorare

- INPS – Accredito contributi figurativi (servizio militare, maternità, malattia)

- Ministero del Lavoro e delle Politiche Sociali – Focus Previdenza

- INPS – Somma aggiuntiva sulla pensione (Quattordicesima)

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.