In Breve (TL;DR)

Ottenere liquidità ipotecando l’auto richiede una procedura formale con atto notarile e iscrizione al Pubblico Registro Automobilistico come garanzia per il creditore.

I costi fissi elevati e le spese burocratiche rendono questa operazione finanziariamente inefficiente, generando tassi di interesse reali spesso fuori mercato.

Il rischio di perdere un bene essenziale e la sua rapida svalutazione rendono preferibili alternative più sicure come i prestiti personali tradizionali.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Nel complesso panorama dei prodotti creditizi disponibili in Italia nel 2026, la ricerca di liquidità spinge spesso i consumatori a valutare opzioni alternative ai canali tradizionali. Tra queste, una delle forme meno comuni ma tecnicamente percorribili è il prestito con ipoteca su auto. Sebbene l’idea di utilizzare il proprio veicolo come garanzia per ottenere denaro contante possa sembrare una soluzione rapida, specialmente per chi ha difficoltà di accesso al credito, la realtà finanziaria e burocratica nasconde insidie che è fondamentale conoscere.

Molti utenti confondono questa tipologia di finanziamento con il classico prestito finalizzato all’acquisto dell’auto. La differenza è sostanziale: nel caso del prestito con ipoteca (o prestito su pegno auto, in alcune varianti), il richiedente possiede già il veicolo e lo utilizza come collaterale per ottenere liquidità. Tuttavia, analizzando i costi accessori, i tassi di interesse e le procedure legali necessarie, emerge chiaramente come questa strada sia spesso lastricata di oneri sproporzionati rispetto al beneficio ottenuto.

In questo articolo analizzeremo nel dettaglio il funzionamento tecnico di questa forma di credito, il ruolo del Pubblico Registro Automobilistico (PRA) e, soprattutto, i motivi economici per cui esperti e consulenti finanziari tendono a sconsigliarla, indirizzando i risparmiatori verso soluzioni più trasparenti ed economiche.

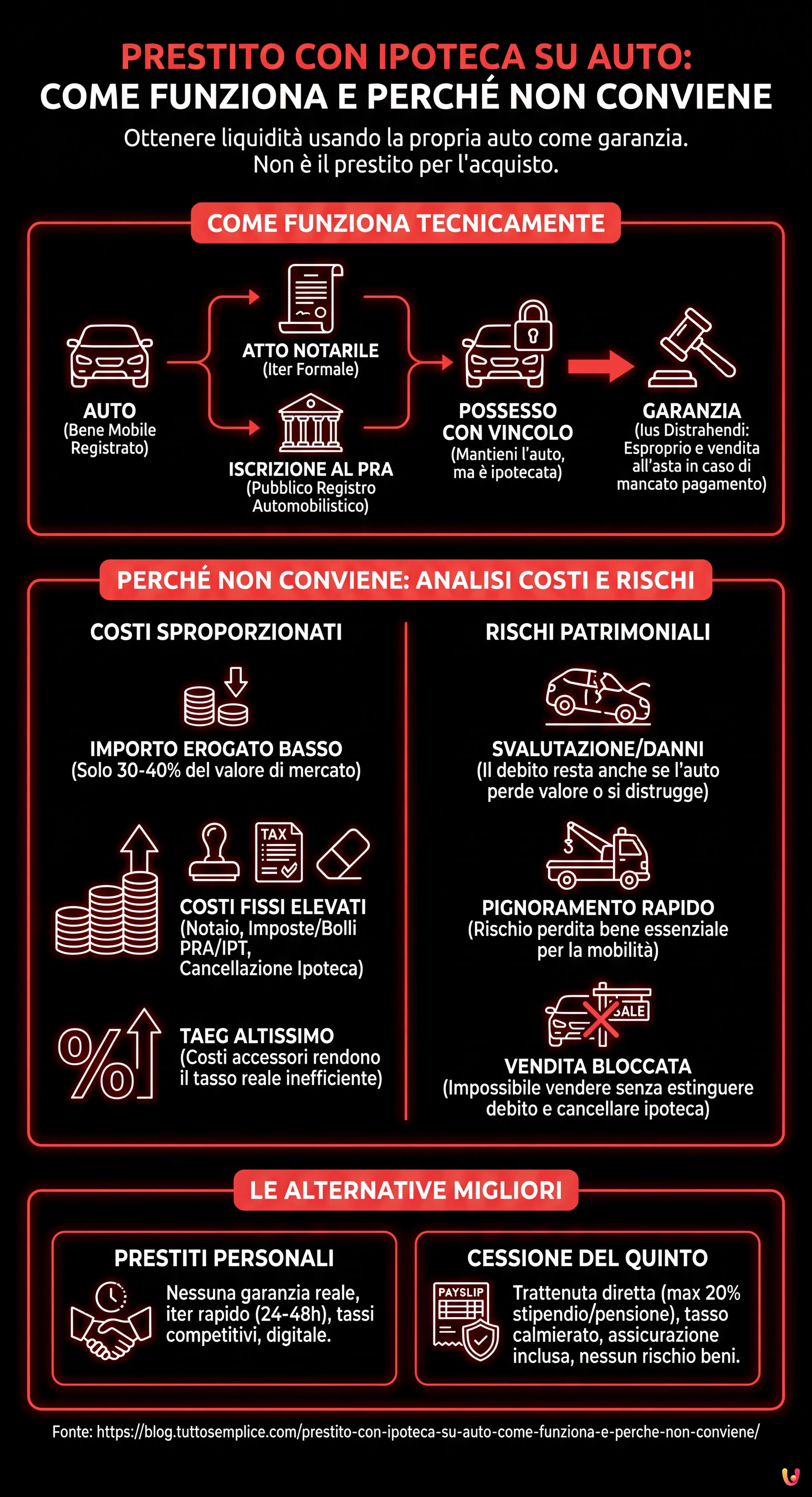

Come funziona tecnicamente l’ipoteca sull’auto

Per comprendere il meccanismo, bisogna partire dal codice civile italiano. L’automobile è classificata come bene mobile registrato. Questo status giuridico permette, esattamente come accade per gli immobili, l’iscrizione di un’ipoteca. Secondo la normativa vigente, l’operazione non è una semplice scrittura privata tra le parti, ma richiede un iter formale rigoroso.

Il passaggio cruciale avviene attraverso l’iscrizione dell’ipoteca presso il PRA (Pubblico Registro Automobilistico). Affinché l’ipoteca sia valida e opponibile a terzi, è necessario l’intervento di un notaio che rediga l’atto costitutivo. In pratica, il proprietario dell’auto mantiene il possesso del veicolo e può continuare a guidarlo, ma sul certificato di proprietà viene annotato il vincolo a favore dell’istituto di credito o della finanziaria erogante.

Questa procedura garantisce al creditore il cosiddetto ius distrahendi: in caso di mancato pagamento delle rate, la finanziaria ha il diritto di espropriare il bene e soddisfarsi sul ricavato della vendita all’asta, con prelazione rispetto ad altri creditori. È un meccanismo potente che blinda il prestito, ma che innesca una serie di costi fissi che andremo ad analizzare.

Perché non conviene: l’analisi dei costi e dei tassi

Il motivo principale per cui il prestito con ipoteca su auto è considerato poco conveniente risiede nella sproporzione tra i costi fissi e l’importo erogato. A differenza di una casa, che ha un valore elevato e durevole, un’auto è un bene a rapida svalutazione. Le finanziarie, per tutelarsi, concedono solitamente una somma pari a una percentuale ridotta del valore di mercato dell’auto (spesso non oltre il 30-40%).

A fronte di una liquidità ottenuta magari di pochi migliaia di euro, il richiedente deve sostenere:

- Costi notarili: L’onorario del notaio per l’atto di iscrizione dell’ipoteca.

- Imposte e bolli: I costi di iscrizione al PRA e l’Imposta Provinciale di Trascrizione (IPT).

- Costi di cancellazione: Una volta estinto il debito, serve un ulteriore atto (e ulteriori spese) per cancellare l’ipoteca dal registro.

Queste voci di spesa incidono pesantemente sul TAEG (Tasso Annuo Effettivo Globale). Se il TAN (Tasso Annuo Nominale) potrebbe apparire in linea con il mercato, il TAEG, che comprende tutte le spese accessorie, schizza a livelli altissimi, rendendo l’operazione finanziariamente inefficiente. Secondo le rilevazioni di mercato attuali, il costo totale di un finanziamento di questo tipo può superare di gran lunga quello di un normale prestito personale non garantito.

I rischi legati alla svalutazione e al pignoramento

Oltre all’aspetto puramente matematico, esiste un rischio patrimoniale concreto. L’auto è un bene soggetto a usura e incidenti. Se il veicolo dovesse subire un grave danno o essere distrutto in un sinistro, il debito con la finanziaria rimarrebbe intatto, ma la garanzia verrebbe meno, portando spesso alla richiesta di rientro immediato del capitale o alla necessità di fornire nuove garanzie.

Inoltre, in caso di difficoltà nel rimborso, la procedura di pignoramento e vendita all’asta di un’auto è rapida. Il debitore rischia di perdere un bene essenziale per la mobilità lavorativa e familiare per un debito residuo magari contenuto. Va anche considerato che, con l’ipoteca iscritta, vendere l’auto privatamente diventa impossibile senza prima estinguere il debito e cancellare il vincolo, riducendo drasticamente la flessibilità del proprietario.

Le alternative migliori: Prestiti Personali e Cessione del Quinto

Considerati gli svantaggi, quali sono le alternative per chi cerca liquidità nel 2026? Il mercato offre soluzioni decisamente più snelle e meno onerose:

I prestiti personali classici rimangono la prima scelta. Non richiedono garanzie reali (come l’ipoteca), non necessitano di notaio e hanno tempi di erogazione molto rapidi. Grazie alla digitalizzazione, molte banche offrono tassi competitivi con istruttorie che si concludono in 24-48 ore.

Per chi ha avuto disguidi finanziari o ha bisogno di importi più elevati, la cessione del quinto dello stipendio o della pensione rappresenta l’alternativa regina. Regolata per legge, questa forma di prestito prevede la trattenuta diretta della rata dalla busta paga (fino a un massimo del 20% del netto). I vantaggi sono molteplici: il tasso è spesso calmierato, l’assicurazione vita/impiego è inclusa obbligatoriamente nel TAEG e, soprattutto, non si mette a rischio alcun bene di proprietà come l’auto o la casa.

Conclusioni

Alla luce dell’analisi effettuata, il prestito con ipoteca su auto appare come uno strumento finanziario desueto e scarsamente conveniente per il consumatore medio italiano. L’elevata incidenza dei costi burocratici e notarili, unita alla rapida svalutazione del veicolo, rende il TAEG di queste operazioni spesso proibitivo rispetto alle alternative di mercato.

Sebbene tecnicamente possibile, vincolare un bene mobile registrato per ottenere liquidità dovrebbe essere considerata un’opzione di ultimissima istanza. Strumenti come i finanziamenti personali o la cessione del quinto offrono garanzie di trasparenza, costi certi e minori rischi patrimoniali, confermandosi come le soluzioni da privilegiare per chi necessita di credito in modo sicuro e sostenibile.

Domande frequenti

Questo finanziamento permette di ricevere denaro usando la propria macchina come garanzia reale pur mantenendone il possesso fisico. La procedura necessita di un iter formale con un notaio e la registrazione del vincolo al Pubblico Registro Automobilistico, assicurando al creditore il diritto di espropriare il bene se il rimborso non avviene regolarmente.

Oltre agli interessi bancari, il richiedente deve pagare spese fisse elevate che alzano molto il costo totale del credito. Le voci principali includono la parcella del notaio per la stipula dell atto, le imposte governative, i costi di registrazione al PRA e le spese future necessarie per cancellare il vincolo una volta estinto il debito.

Certamente, il proprietario conserva il possesso materiale del mezzo e può guidarlo liberamente per ogni necessità lavorativa o personale. Il vincolo giuridico trascritto sul certificato di proprietà serve esclusivamente a tutelare la banca o la finanziaria, ma non blocca la circolazione stradale finché le rate vengono pagate con regolarità.

Gli esperti lo sconsigliano per via della forte sproporzione tra i costi burocratici fissi e la somma ricevuta, che spesso corrisponde solo a una piccola percentuale del valore di mercato del mezzo. Inoltre, la rapida perdita di valore delle automobili e i rischi concreti di pignoramento rendono questa via molto meno conveniente ed efficiente rispetto ad altre forme di credito al consumo.

Per ottenere liquidità in modo più sicuro ed economico, le opzioni migliori sono i classici prestiti personali o la cessione del quinto dello stipendio. Queste soluzioni evitano il ricorso al notaio, non rischiano di far perdere la proprietà del veicolo in caso di problemi e garantiscono tassi più chiari con tempi di erogazione decisamente più veloci.

Fonti e Approfondimenti

- ACI – Guida pratica e documentazione per l’annotazione dell’ipoteca al PRA

- Banca d’Italia – Guida ‘Il credito ai consumatori in parole semplici’ (TAEG e diritti)

- Wikipedia – Funzionamento e natura giuridica del Pubblico Registro Automobilistico (PRA)

- Banca d’Italia – Normativa sui tassi di interesse e soglie di usura (TEGM)

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.