In Breve (TL;DR)

La rinegoziazione del debito è un processo fondamentale per chi si trova in difficoltà finanziarie, permettendo di modificare le condizioni di un finanziamento esistente come la durata e l’importo delle rate.

Analizzare la propria situazione finanziaria, comunicare in modo efficace con i creditori ed essere consapevoli dei propri diritti sono passi cruciali per affrontare con successo questo percorso.

Sebbene presenti alcuni svantaggi, la rinegoziazione può rappresentare una valida soluzione per ritrovare serenità finanziaria e prevenire conseguenze più gravi come l’insolvenza.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Ciao a tutti gli amici di TuttoSemplice.com! Sono qui oggi per parlarvi di un argomento che tocca da vicino molti di noi: la rinegoziazione del debito. Se vi trovate in un momento in cui le rate dei vostri finanziamenti pesano troppo sul bilancio familiare, o se semplicemente volete cercare di ottenere condizioni più favorevoli, siete nel posto giusto. In questo articolo, esploreremo insieme cosa significa rinegoziare un debito, quali sono i passaggi da seguire e come questa strategia può aiutarvi a ritrovare serenità finanziaria.

La rinegoziazione del debito non è un tabù, anzi, può rappresentare una vera e propria ancora di salvezza. Molte persone pensano che chiedere di modificare le condizioni di un finanziamento sia un segno di debolezza o un’ammissione di fallimento. Niente di più sbagliato! In realtà, è un atto di responsabilità e una mossa intelligente per gestire al meglio le proprie finanze. Se le circostanze cambiano, è naturale cercare di adattare anche i nostri impegni finanziari. Che si tratti di una rinegoziazione di un mutuo, di un prestito personale o di un finanziamento auto, la possibilità di modificare la durata del rimborso o l’importo delle rate può fare una grande differenza nella nostra vita quotidiana.

In questo articolo approfondiremo ogni aspetto della rinegoziazione del debito. Vedremo cosa significa esattamente, perché potresti volerla considerare, quali tipi di debito possono essere rinegoziati, e soprattutto, come affrontare il processo di negoziazione con gli istituti di credito. Esploreremo anche i vantaggi e gli svantaggi di questa strategia, ti darò consigli pratici per aumentare le tue possibilità di successo e analizzeremo gli aspetti legali da tenere in considerazione. Infine, risponderemo alle domande più frequenti sull’argomento.

Preparati a un viaggio completo nel mondo della rinegoziazione del debito. Il mio obiettivo è fornirti tutte le informazioni di cui hai bisogno per prendere decisioni informate e affrontare questa situazione con la giusta consapevolezza. Ricorda, non sei solo! Molte persone si trovano nella tua stessa situazione e, con la giusta strategia, è possibile trovare una soluzione. Insieme, scopriremo come rendere i tuoi debiti più gestibili e come tornare a dormire sonni tranquilli.

Comprendere la Rinegoziazione del Debito

In questo primo capitolo, ci addentreremo nel cuore della questione: cosa significa esattamente rinegoziare un debito? Cercheremo di definire il concetto in modo chiaro e semplice, analizzando le sue diverse sfaccettature e i suoi obiettivi principali.

Cos’è la Rinegoziazione del Debito?

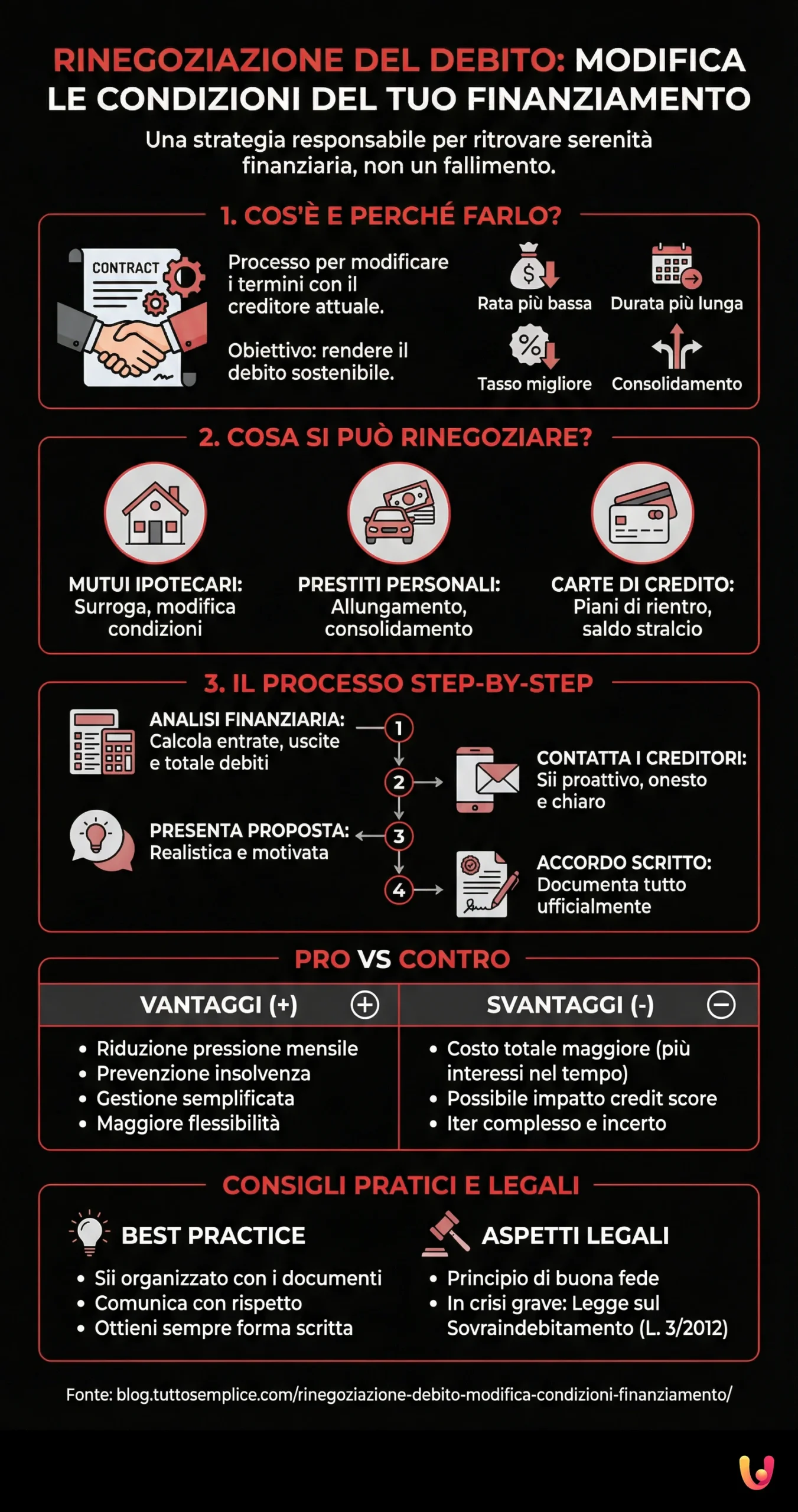

La rinegoziazione del debito è un processo attraverso il quale un debitore cerca di modificare i termini e le condizioni di un contratto di finanziamento esistente con il proprio creditore. L’obiettivo principale è rendere il debito più sostenibile e gestibile per il debitore, adeguandolo alle sue attuali capacità finanziarie. Questo può avvenire attraverso diverse modifiche, che andremo ad analizzare nel dettaglio.

Perché Rinegoziare un Debito?

Ci sono diverse ragioni per cui potresti voler considerare la rinegoziazione di un debito. La più comune è sicuramente una difficoltà nel far fronte ai pagamenti regolari a causa di un cambiamento nella situazione finanziaria. Questo cambiamento può essere dovuto a diversi fattori, come la perdita del lavoro, una riduzione dello stipendio, spese mediche impreviste, o semplicemente un aumento del costo della vita che rende più difficile onorare gli impegni presi in precedenza.

Tuttavia, la rinegoziazione non è solo una soluzione per chi si trova in difficoltà. Potrebbe essere una strategia utile anche per chi, pur riuscendo a pagare le rate, desidera ottenere condizioni più vantaggiose. Ad esempio, potresti voler approfittare di un calo dei tassi di interesse per ridurre il costo totale del tuo finanziamento, oppure potresti preferire allungare la durata del rimborso per avere rate mensili più leggere, anche se questo comporta un aumento degli interessi complessivi pagati.

Obiettivi Principali della Rinegoziazione

La rinegoziazione del debito può avere diversi obiettivi, a seconda della situazione specifica del debitore. I più comuni includono:

- Riduzione dell’importo della rata mensile: Questo è spesso l’obiettivo primario per chi ha difficoltà a far fronte ai pagamenti. Una rata più bassa può liberare risorse finanziarie immediate e prevenire il rischio di insolvenza.

- Allungamento della durata del finanziamento: Spesso, per ottenere una rata più bassa, si concorda un periodo di rimborso più lungo. Questo significa che il debitore impiegherà più tempo a estinguere il debito e, di solito, pagherà un importo totale di interessi maggiore, ma la pressione finanziaria mensile sarà minore.

- Modifica del tasso di interesse: Se i tassi di mercato sono diminuiti rispetto a quando è stato stipulato il contratto, potrebbe essere possibile negoziare un tasso di interesse più basso, riducendo così il costo totale del finanziamento.

- Accorpamento di più debiti: In alcuni casi, la rinegoziazione può prevedere l’accorpamento di più debiti in un unico finanziamento con condizioni diverse. Questa operazione, spesso chiamata consolidamento debiti, può semplificare la gestione finanziaria e, in alcuni casi, portare a una riduzione della rata complessiva.

- Rinegoziazione delle penali o degli interessi di mora: Se si sono verificati ritardi nei pagamenti, è possibile cercare di negoziare una riduzione o l’eliminazione delle penali o degli interessi di mora accumulati.

Differenza tra Rinegoziazione e Consolidamento Debiti

È importante distinguere tra rinegoziazione e consolidamento debiti, anche se a volte i due concetti possono sovrapporsi. La rinegoziazione si concentra sulla modifica delle condizioni di uno o più finanziamenti esistenti con i creditori attuali. Il consolidamento debiti, invece, implica l’ottenimento di un nuovo finanziamento (spesso un prestito personale) per estinguere i debiti preesistenti, raggruppandoli in un’unica rata. Sebbene il consolidamento possa essere considerato una forma di rinegoziazione “indiretta”, in quanto porta a nuove condizioni di rimborso, il processo e gli interlocutori possono essere diversi.

In sintesi, la rinegoziazione del debito è un processo negoziale volto a modificare i termini di un finanziamento per renderlo più sostenibile. Può essere una soluzione efficace per chi ha difficoltà finanziarie o per chi desidera semplicemente migliorare le proprie condizioni di debito. Nel prossimo capitolo, esploreremo più nel dettaglio quali tipi di debito possono essere rinegoziati.

Go Bravo

Cambia ora la tua vita finanziaria!

È giunto il momento di guardare verso il futuro e tornare ad inseguire i tuoi sogni. Con Bravo puoi farlo!

Lavoriamo per estinguere i tuoi debiti con lo sconto più alto!

Woolsocks

Inizia subito a risparmiare e guadagnare con Woolsocks!

Ottieni rimborsi dai tuoi acquisti!

Risparmia 300€ all’anno con Woolsocks!

Ci sono tanti modi per risparmiare, ed uno di questi è fare acquisti con la funzione cashback!

Moneyfarm

Investi senza compromessi!

In Moneyfarm, vogliamo il meglio, senza compromessi, per i tuoi investimenti. Una piattaforma digitale e un team di consulenza sempre al tuo fianco.

Scegli come preferisci che venga gestito il tuo investimento.

Investi con l’aiuto di esperti!

Quali Debiti Possono Essere Rinegoziati?

Ora che abbiamo compreso cosa significa rinegoziare un debito, è fondamentale capire quali tipi di finanziamento possono essere oggetto di questa procedura. In generale, la maggior parte delle forme di debito possono essere rinegoziate, ma le modalità e le probabilità di successo possono variare a seconda della tipologia di finanziamento e del creditore.

Mutui Ipotecari

Il mutuo ipotecario è uno dei debiti più comuni e, fortunatamente, è spesso possibile rinegoziarlo. Le opzioni più comuni di rinegoziazione del mutuo includono:

- Surroga del mutuo: Consiste nel trasferire il mutuo da una banca all’altra, ottenendo condizioni contrattuali diverse, come un tasso di interesse più basso o una durata diversa.

- Rinegoziazione con la banca attuale: È possibile chiedere alla propria banca di modificare le condizioni del mutuo, ad esempio passando da un tasso variabile a un tasso fisso (o viceversa), allungando la durata del rimborso o riducendo lo spread.

- Sospensione delle rate: In caso di temporanee difficoltà finanziarie, alcune banche offrono la possibilità di sospendere il pagamento delle rate per un periodo limitato.

Prestiti Personali e Finalizzati

Anche i prestiti personali e i finanziamenti finalizzati (ad esempio per l’acquisto di un’auto o di elettrodomestici) possono essere rinegoziati. Le opzioni in questo caso possono includere:

- Allungamento della durata del prestito: Permette di ridurre l’importo della rata mensile, anche se aumenta il costo totale del finanziamento.

- Consolidamento del debito: Come accennato nel capitolo precedente, è possibile ottenere un nuovo prestito per estinguere più prestiti personali o finalizzati, raggruppando il tutto in un’unica rata potenzialmente più bassa.

Carte di Credito

I debiti derivanti dall’utilizzo di carte di credito possono essere più complessi da rinegoziare, ma non impossibili. Alcune strategie includono:

- Piano di rientro: È possibile concordare con la società emittente della carta un piano di rientro personalizzato, con rate fisse e un tasso di interesse agevolato.

- Trasferimento del saldo: Alcune banche offrono la possibilità di trasferire il saldo di una carta di credito su una nuova carta con un tasso di interesse promozionale più basso per un periodo limitato.

- Rinegoziazione del tasso di interesse: In alcuni casi, è possibile chiedere una riduzione del tasso di interesse applicato al saldo della carta.

Altri Tipi di Debito

Oltre a questi, anche altri tipi di debito possono essere rinegoziati, come ad esempio:

- Scoperti di conto corrente: È possibile negoziare con la propria banca un piano di rientro per coprire lo scoperto.

- Debiti fiscali: In alcuni casi, è possibile richiedere una rateizzazione o una dilazione del pagamento di imposte o sanzioni.

- Debiti con fornitori o utenze: In situazioni di difficoltà, è possibile cercare di concordare piani di pagamento personalizzati con i propri fornitori di beni o servizi (ad esempio, le bollette di luce, gas, acqua).

Fattori che Influenzano la Possibilità di Rinegoziare

La possibilità di rinegoziare un debito dipende da diversi fattori, tra cui:

- La tua storia creditizia: Un buon storico di pagamenti aumenta le tue probabilità di ottenere una rinegoziazione favorevole.

- La tua attuale situazione finanziaria: Dimostrare di avere un reddito stabile, anche se ridotto, può essere un elemento a tuo favore.

- Il tipo di debito: Come abbiamo visto, alcuni tipi di debito sono più facilmente rinegoziabili di altri.

- La politica del creditore: Ogni istituto di credito ha le proprie politiche e procedure in merito alla rinegoziazione dei debiti.

- Le condizioni economiche generali: In periodi di crisi economica, i creditori potrebbero essere più propensi a negoziare per evitare insolvenze.

È importante ricordare che la rinegoziazione è un processo negoziale. Non esiste una garanzia di successo, ma prepararsi adeguatamente e presentare una richiesta ben motivata può aumentare significativamente le tue possibilità di ottenere un risultato positivo. Nel prossimo capitolo, analizzeremo il processo di rinegoziazione nel dettaglio.

Il Processo di Rinegoziazione: Passo Dopo Passo

Ora che abbiamo una panoramica sui tipi di debito rinegoziabili, è arrivato il momento di capire come affrontare concretamente il processo di rinegoziazione. Seguire una strategia ben definita e prepararsi adeguatamente sono passi fondamentali per aumentare le probabilità di successo.

1. Analisi della Propria Situazione Finanziaria

Il primo passo cruciale è analizzare a fondo la propria situazione finanziaria. Questo significa avere una chiara visione delle proprie entrate, delle spese fisse e variabili, e soprattutto, dell’ammontare totale dei debiti e delle relative condizioni (importo residuo, tasso di interesse, durata residua, importo delle rate).

- Crea un bilancio dettagliato: Elenca tutte le tue fonti di reddito e tutte le tue uscite mensili. Questo ti aiuterà a capire quanto puoi realisticamente permetterti di pagare ogni mese per i tuoi debiti.

- Calcola l’ammontare totale dei tuoi debiti: Fai una lista di tutti i tuoi finanziamenti, inclusi mutui, prestiti personali, finanziamenti auto, saldi delle carte di credito, ecc. Indica per ognuno l’importo residuo dovuto, il tasso di interesse, la durata residua e l’importo della rata mensile.

- Identifica le priorità: Se hai più debiti, cerca di capire quali sono quelli più urgenti o con le condizioni meno favorevoli. Potrebbe essere utile concentrarsi sulla rinegoziazione di questi debiti in primo luogo.

2. Contattare i Creditori

Una volta che hai una chiara comprensione della tua situazione finanziaria, il passo successivo è contattare i tuoi creditori. È fondamentale essere proattivi e non aspettare di trovarsi in una situazione di grave difficoltà prima di agire.

- Scegli il canale di comunicazione: La maggior parte degli istituti di credito offre diversi canali per la comunicazione, come telefono, email o sportello fisico. Scegli quello che ti è più comodo e che ti permette di avere una traccia scritta della conversazione (ad esempio, l’email).

- Prepara un discorso chiaro e conciso: Spiega la tua situazione finanziaria in modo onesto e trasparente. Indica chiaramente che stai cercando di rinegoziare il tuo debito per renderlo più sostenibile.

- Sii educato e rispettoso: Ricorda che stai chiedendo una concessione al tuo creditore. Mantenere un tono educato e rispettoso durante la conversazione è fondamentale.

3. Presentare una Proposta di Rinegoziazione

Dopo aver esposto la tua situazione, è il momento di presentare una proposta di rinegoziazione. Questa proposta dovrebbe essere basata sull’analisi della tua situazione finanziaria e dovrebbe indicare chiaramente quali modifiche vorresti apportare alle condizioni del tuo finanziamento.

- Sii specifico: Indica chiaramente cosa stai chiedendo (ad esempio, una riduzione della rata mensile, un allungamento della durata del finanziamento, una modifica del tasso di interesse).

- Motiva la tua richiesta: Spiega perché ritieni che la tua proposta sia realistica e sostenibile per te, e perché potrebbe essere preferibile per il creditore rispetto al rischio di un’insolvenza.

- Sii pronto a negoziare: Il creditore potrebbe non accettare immediatamente la tua prima proposta. Sii pronto a discutere e a trovare un compromesso che sia accettabile per entrambe le parti.

4. Documentare l’Accordo

Una volta raggiunto un accordo con il creditore, è fondamentale documentare tutto per iscritto.

- Richiedi un documento ufficiale: Chiedi al creditore di fornirti un documento ufficiale che attesti le nuove condizioni del finanziamento. Questo documento dovrebbe includere tutti i dettagli dell’accordo, come il nuovo importo della rata, la nuova durata, il nuovo tasso di interesse, ecc.

- Leggi attentamente il documento: Prima di firmare qualsiasi cosa, leggi attentamente il documento per assicurarti che rifletta accuratamente l’accordo raggiunto. In caso di dubbi o incongruenze, non esitare a chiedere chiarimenti al creditore.

- Conserva una copia del documento: Una volta firmato, conserva una copia del documento in un luogo sicuro per riferimento futuro.

5. Rispettare i Nuovi Termini

Dopo aver rinegoziato il tuo debito, è fondamentale rispettare scrupolosamente i nuovi termini di pagamento. Questo ti aiuterà a ricostruire la tua affidabilità creditizia e a evitare future difficoltà finanziarie.

Consigli Utili Durante il Processo di Rinegoziazione

- Sii onesto e trasparente: Non nascondere informazioni o fornire dati falsi al tuo creditore. L’onestà è fondamentale per costruire un rapporto di fiducia e aumentare le probabilità di successo.

- Sii proattivo: Non aspettare che la situazione peggiori prima di agire. Contatta i tuoi creditori il prima possibile per discutere le tue opzioni.

- Sii paziente: Il processo di rinegoziazione può richiedere tempo e diverse comunicazioni con il creditore. Non scoraggiarti se non ottieni subito il risultato desiderato.

- Considera l’aiuto di un professionista: Se ti senti sopraffatto o non sai come affrontare la situazione, puoi rivolgerti a un consulente finanziario o a un’associazione di consumatori per ricevere supporto e consigli.

Rinegoziare un debito può essere un processo complesso, ma seguendo questi passaggi e preparandoti adeguatamente, puoi aumentare significativamente le tue possibilità di ottenere condizioni di finanziamento più sostenibili. Nel prossimo capitolo, esploreremo i vantaggi e gli svantaggi di questa strategia.

Vantaggi e Svantaggi della Rinegoziazione del Debito

Come ogni strategia finanziaria, anche la rinegoziazione del debito presenta sia vantaggi che svantaggi che è importante considerare attentamente prima di intraprendere questo percorso. Analizziamoli nel dettaglio.

Vantaggi della Rinegoziazione del Debito

- Riduzione della Pressione Finanziaria: Il vantaggio più evidente è la possibilità di ottenere una rata mensile più bassa, che può alleggerire significativamente il bilancio familiare e ridurre lo stress finanziario. Questo può fare una grande differenza, soprattutto in periodi di difficoltà economica.

- Prevenzione dell’Insolvenza: Rinegoziare un debito può aiutarti a evitare di cadere in una situazione di insolvenza e di subire conseguenze negative come segnalazioni alle centrali rischi, pignoramenti o procedure legali.

- Miglior Gestione del Debito: Accorpando più debiti in un unico finanziamento (consolidamento), la rinegoziazione può semplificare la gestione finanziaria, permettendoti di avere un’unica rata da pagare e un unico interlocutore.

- Possibilità di Ottenere Condizioni Più Favorevoli: A seconda della situazione del mercato e della tua storia creditizia, potresti riuscire a negoziare un tasso di interesse più basso, riducendo così il costo totale del finanziamento nel lungo periodo.

- Mantenimento di un Buon Rapporto con il Creditore: Essere proattivo e cercare una soluzione negoziata può dimostrare la tua volontà di onorare i tuoi impegni, mantenendo un rapporto positivo con il creditore. Questo potrebbe essere utile in futuro per altre esigenze finanziarie.

- Maggiore Flessibilità Finanziaria: Una rata mensile più bassa ti offre maggiore flessibilità finanziaria, permettendoti di far fronte ad altre spese o di risparmiare per progetti futuri.

Svantaggi della Rinegoziazione del Debito

- Aumento del Costo Totale del Debito: Allungando la durata del finanziamento per ottenere una rata più bassa, di solito si finisce per pagare un importo totale di interessi maggiore nel lungo periodo.

- Possibile Impatto Negativo sul Credit Score: Se la rinegoziazione viene vista come un segnale di difficoltà finanziaria (ad esempio, se si ottiene una moratoria o una riduzione significativa del debito), potrebbe esserci un impatto negativo sul tuo credit score. Tuttavia, questo è spesso meno dannoso rispetto a un’insolvenza o a un mancato pagamento.

- Difficoltà nel Negoziare: Non sempre i creditori sono disposti a rinegoziare i debiti, soprattutto se ritengono che il debitore abbia la capacità di pagare le rate originali. La negoziazione può essere difficile e richiedere tempo ed energia.

- Necessità di Fornire Ulteriore Documentazione: Il creditore potrebbe richiedere numerosi documenti per valutare la tua situazione finanziaria e la tua richiesta di rinegoziazione.

- Possibili Commissioni o Spese: In alcuni casi, la rinegoziazione potrebbe comportare il pagamento di commissioni o spese aggiuntive. È importante informarsi su questi costi prima di accettare qualsiasi accordo.

- Rischio di Peggioramento della Situazione: Se la tua situazione finanziaria non migliora dopo la rinegoziazione, potresti trovarti in una situazione ancora più difficile in futuro, con un debito più lungo e potenzialmente un credit score danneggiato.

Tabella Comparativa: Vantaggi e Svantaggi della Rinegoziazione del Debito

| Vantaggi | Svantaggi |

|---|---|

| Riduzione della pressione finanziaria | Aumento del costo totale del debito |

| Prevenzione dell’insolvenza | Possibile impatto negativo sul credit score |

| Miglior gestione del debito | Difficoltà nel negoziare |

| Possibilità di ottenere condizioni più favorevoli | Necessità di fornire ulteriore documentazione |

| Mantenimento del rapporto con il creditore | Possibili commissioni o spese |

| Maggiore flessibilità finanziaria | Rischio di peggioramento della situazione |

Considerazioni Importanti

Prima di decidere se la rinegoziazione del debito è la strategia giusta per te, valuta attentamente i tuoi obiettivi e la tua situazione finanziaria. Considera se i vantaggi superano gli svantaggi nel tuo caso specifico. Se hai dubbi, non esitare a consultare un consulente finanziario per ricevere un parere professionale.

In conclusione, la rinegoziazione del debito può essere uno strumento potente per gestire le difficoltà finanziarie e ottenere condizioni di finanziamento più sostenibili. Tuttavia, è importante essere consapevoli anche dei potenziali svantaggi e valutare attentamente la propria situazione prima di intraprendere questo percorso. Nel prossimo capitolo, ti fornirò alcuni consigli pratici per affrontare con successo il processo di negoziazione.

Consigli Pratici per una Rinegoziazione di Successo

Dopo aver compreso i vantaggi e gli svantaggi, è il momento di passare alla parte pratica. Ecco alcuni consigli utili che ti aiuteranno ad affrontare il processo di rinegoziazione del debito con maggiori probabilità di successo.

1. Sii Preparato e Organizzato

- Raccogli tutta la documentazione: Prima di contattare i tuoi creditori, assicurati di avere a portata di mano tutti i documenti relativi ai tuoi debiti (contratti di finanziamento, estratti conto, ecc.) e alla tua situazione finanziaria (buste paga, dichiarazione dei redditi, ecc.).

- Fai una proposta chiara e realistica: Basandoti sulla tua analisi finanziaria, prepara una proposta di rinegoziazione che sia chiara, dettagliata e soprattutto realistica per le tue attuali capacità di pagamento.

- Tieni traccia delle comunicazioni: Annota le date, i nomi delle persone con cui hai parlato e i dettagli di ogni conversazione o scambio di email con i tuoi creditori.

2. Comunica in Modo Efficace

- Sii onesto e trasparente: Spiega la tua situazione finanziaria in modo chiaro e sincero. Non cercare di nascondere informazioni o di fornire dati falsi.

- Mantieni un tono calmo e rispettoso: Anche se ti senti frustrato o stressato, cerca di mantenere un tono di voce calmo e rispettoso durante le tue comunicazioni con i creditori.

- Sii assertivo ma flessibile: Esprimi chiaramente le tue esigenze e le tue proposte, ma sii anche aperto a considerare le controproposte del creditore e a trovare un compromesso.

3. Conosci i Tuoi Diritti

- Informati sulle normative vigenti: Conosci le leggi e le normative che regolamentano la rinegoziazione del debito nel tuo paese. Questo ti aiuterà a capire quali sono i tuoi diritti e quali tutele hai.

- Non sentirti in colpa o imbarazzato: Ricorda che chiedere una rinegoziazione non è un segno di fallimento, ma un atto di responsabilità finanziaria. Molte persone si trovano in situazioni simili.

4. Esplora Diverse Opzioni

- Non focalizzarti su un’unica soluzione: Sii aperto a considerare diverse opzioni di rinegoziazione, come l’allungamento della durata, la riduzione del tasso di interesse, il consolidamento del debito, ecc.

- Parla con più creditori: Se hai più debiti, non esitare a contattare tutti i tuoi creditori per vedere quali opzioni ti offrono.

5. Richiedi Tutto per Iscritto

- Non fidarti degli accordi verbali: Una volta raggiunto un accordo con un creditore, assicurati di ottenere un documento ufficiale che lo attesti per iscritto. Leggi attentamente il documento prima di firmarlo per assicurarti che rifletta accuratamente l’accordo raggiunto.

6. Considera l’Aiuto di un Professionista

- Consulenti finanziari: Se ti senti sopraffatto o non sai come affrontare la situazione, puoi rivolgerti a un consulente finanziario indipendente per ricevere supporto e consigli personalizzati.

- Associazioni di consumatori: Le associazioni di consumatori possono offrirti informazioni, assistenza e supporto nella negoziazione con i creditori.

Esempi Pratici

- Caso 1: Perdita del lavoro. Se hai perso il lavoro e non riesci più a pagare la rata del mutuo, contatta immediatamente la tua banca e spiega la situazione. Potresti chiedere una sospensione delle rate per un periodo limitato o un allungamento della durata del mutuo per ridurre l’importo della rata mensile.

- Caso 2: Tassi di interesse in calo. Se hai un mutuo a tasso variabile e i tassi di interesse di mercato sono diminuiti, potresti chiedere alla tua banca di rinegoziare il tasso o valutare una surroga presso un’altra banca per ottenere condizioni più vantaggiose.

- Caso 3: Troppi piccoli debiti. Se hai diversi prestiti personali e saldi di carte di credito con tassi di interesse elevati, potresti valutare l’opzione del consolidamento debiti, ottenendo un unico prestito con una rata mensile potenzialmente più bassa.

Ricorda, la chiave per una rinegoziazione di successo è la preparazione, la comunicazione efficace e la conoscenza dei tuoi diritti. Non aver paura di chiedere aiuto se ne hai bisogno. Nel prossimo capitolo, analizzeremo gli aspetti legali della rinegoziazione del debito.

Aspetti Legali della Rinegoziazione del Debito

La rinegoziazione del debito è un processo che, sebbene miri a trovare un accordo tra debitore e creditore, è regolamentato da specifiche normative legali. È importante essere consapevoli di questi aspetti per proteggere i propri diritti e affrontare la situazione con la giusta consapevolezza.

Quadro Normativo Generale

In Italia, non esiste una legge specifica che disciplina in modo organico la rinegoziazione del debito. Tuttavia, diversi articoli del Codice Civile e altre normative di settore forniscono un quadro di riferimento importante. In particolare, i principi generali del diritto contrattuale, come la buona fede e la correttezza nelle trattative, sono fondamentali anche nel contesto della rinegoziazione.

La Legge sul Sovraindebitamento (Legge 3/2012)

Un importante strumento legislativo a tutela dei consumatori in difficoltà è la Legge 3/2012, nota anche come Legge sul Sovraindebitamento. Questa legge prevede diverse procedure per aiutare i debitori in stato di crisi a trovare un accordo con i propri creditori o a ottenere l’esdebitazione (la cancellazione dei debiti). Le principali procedure previste dalla legge sono:

- Accordo di composizione della crisi: Il debitore presenta una proposta di accordo ai creditori, prevedendo un piano di rientro sostenibile. Se la proposta viene accettata dalla maggioranza dei creditori, l’accordo diventa vincolante per tutti.

- Piano del consumatore: Questa procedura è riservata ai consumatori e prevede la presentazione di un piano di pagamento ai creditori. Il piano, se ritenuto meritevole dal giudice, può essere omologato anche in assenza del consenso di alcuni creditori.

- Liquidazione del patrimonio: Questa è una procedura più drastica, che prevede la liquidazione di tutti i beni del debitore per soddisfare i creditori nei limiti del possibile. Al termine della procedura, il debitore può ottenere l’esdebitazione per i debiti residui.

Sebbene queste procedure non siano direttamente la “rinegoziazione” di cui stiamo parlando, rappresentano un’alternativa legale per i debitori in grave difficoltà e possono essere considerate come un’ultima risorsa se la negoziazione diretta con i creditori non dovesse andare a buon fine.

Aspetti Contrattuali da Considerare

Quando si rinegozia un debito, è fondamentale prestare attenzione agli aspetti contrattuali del nuovo accordo.

- Verifica delle clausole: Leggi attentamente tutte le clausole del nuovo contratto, assicurandoti di comprendere appieno i tuoi nuovi obblighi e i diritti del creditore.

- Attenzione ai costi nascosti: Verifica se sono previste commissioni o spese aggiuntive per la rinegoziazione.

- Richiedi la cancellazione del vecchio contratto: Assicurati che il nuovo accordo preveda esplicitamente la cancellazione del precedente contratto di finanziamento.

Il Ruolo degli Intermediari del Credito

In alcuni casi, i debitori possono rivolgersi a intermediari del credito per farsi assistere nel processo di rinegoziazione. Questi professionisti possono aiutare a negoziare con i creditori e a trovare le soluzioni più adatte alla situazione specifica. È importante, tuttavia, scegliere intermediari seri e affidabili, verificando la loro iscrizione negli appositi registri e informandosi sui costi dei loro servizi.

Consigli Legali Utili

- In caso di dubbi, consulta un avvocato: Se hai dubbi o non ti senti sicuro di come affrontare la situazione, non esitare a consultare un avvocato specializzato in diritto bancario o del consumatore.

- Conserva tutta la documentazione: Conserva con cura tutta la documentazione relativa al tuo debito e al processo di rinegoziazione (contratti, email, lettere, ecc.).

La rinegoziazione del debito è un processo che si svolge nel contesto di un rapporto contrattuale tra debitore e creditore. Conoscere i propri diritti e le normative vigenti è fondamentale per affrontare la situazione in modo consapevole e proteggere i propri interessi. Nel prossimo capitolo, risponderemo alle domande più frequenti sull’argomento.

Conclusioni

Siamo giunti alla fine di questa lunga guida sulla rinegoziazione del debito. Spero che le informazioni che ti ho fornito ti siano state utili e ti abbiano dato una visione chiara e completa di questo importante argomento. Ricorda, non sei solo nella gestione dei tuoi debiti. Molte persone si trovano ad affrontare sfide finanziarie e la rinegoziazione può essere uno strumento prezioso per superarle.

La chiave del successo risiede nella proattività e nella preparazione. Non aspettare che la situazione diventi insostenibile prima di agire. Analizza la tua situazione finanziaria, contatta i tuoi creditori e presenta le tue richieste in modo chiaro e motivato. Sii onesto, trasparente e pronto a negoziare.

Non aver paura di chiedere aiuto. Se ti senti sopraffatto o insicuro, rivolgiti a un consulente finanziario o a un’associazione di consumatori. Questi professionisti possono offrirti supporto, consigli e assistenza nella negoziazione con i creditori.

La rinegoziazione del debito non è una soluzione magica, ma può rappresentare un’opportunità concreta per riprendere il controllo delle tue finanze e costruire un futuro più sereno dal punto di vista economico. Affronta questo processo con consapevolezza, determinazione e la giusta informazione. In bocca al lupo!

Domande frequenti

Sì, è possibile rinegoziare un debito anche se hai già avuto ritardi o mancati pagamenti. Tuttavia, la tua storia creditizia potrebbe influenzare le condizioni che il creditore sarà disposto a offrirti. Essere onesto riguardo ai tuoi precedenti problemi di pagamento e dimostrare una reale volontà di trovare una soluzione sostenibile è fondamentale.

L’impatto sul credit score dipende dal tipo di rinegoziazione ottenuta. Un semplice allungamento della durata del finanziamento o una modifica del tasso di interesse potrebbero non avere un impatto negativo significativo. Tuttavia, se ottieni una riduzione dell’importo del debito o una moratoria sui pagamenti, questo potrebbe essere interpretato come un segnale di difficoltà finanziaria e influire negativamente sul tuo credit score. In generale, è comunque preferibile una rinegoziazione a un’insolvenza, che avrebbe un impatto molto più negativo.

I tempi possono variare a seconda del creditore, del tipo di debito e della complessità della situazione. In alcuni casi, potrebbe essere sufficiente una singola conversazione o uno scambio di email. In altri casi, il processo potrebbe richiedere diverse settimane o addirittura mesi. È importante essere pazienti e non scoraggiarsi.

Dipende dal creditore e dal tipo di rinegoziazione. Alcuni istituti di credito potrebbero addebitare delle spese per la modifica delle condizioni contrattuali. È importante informarsi su eventuali costi prima di accettare l’accordo di rinegoziazione.

Se il creditore rifiuta la tua richiesta, non disperare. Puoi provare a presentare una proposta diversa, magari più dettagliata o offrendo maggiori garanzie. Puoi anche valutare altre opzioni, come il consolidamento debiti o, in casi di grave difficoltà, rivolgerti alle procedure previste dalla Legge sul Sovraindebitamento.

Dipende dalla tua situazione e dalla tua esperienza. Se ti senti a tuo agio a negoziare e hai una buona comprensione della tua situazione finanziaria, puoi provare a rinegoziare da solo. Tuttavia, se ti senti sopraffatto, non sai da dove cominciare o hai bisogno di un supporto professionale, rivolgerti a un consulente finanziario o a un’associazione di consumatori può essere molto utile.

In teoria, non c’è un limite al numero di volte in cui puoi provare a rinegoziare un debito. Tuttavia, è importante essere realistici e capire che ogni richiesta di rinegoziazione viene valutata dal creditore in base alla tua situazione attuale e alla tua storia creditizia. Richieste troppo frequenti potrebbero non essere accolte positivamente.

Se anche dopo la rinegoziazione continui ad avere difficoltà a pagare le rate, è fondamentale contattare immediatamente il creditore e spiegare la situazione. Ignorare il problema potrebbe portare a conseguenze più gravi. In questi casi, potrebbe essere necessario valutare ulteriori opzioni, come la cessione del quinto dello stipendio (se sei un lavoratore dipendente) o, in situazioni estreme, le procedure previste dalla Legge sul Sovraindebitamento.

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.