In Breve (TL;DR)

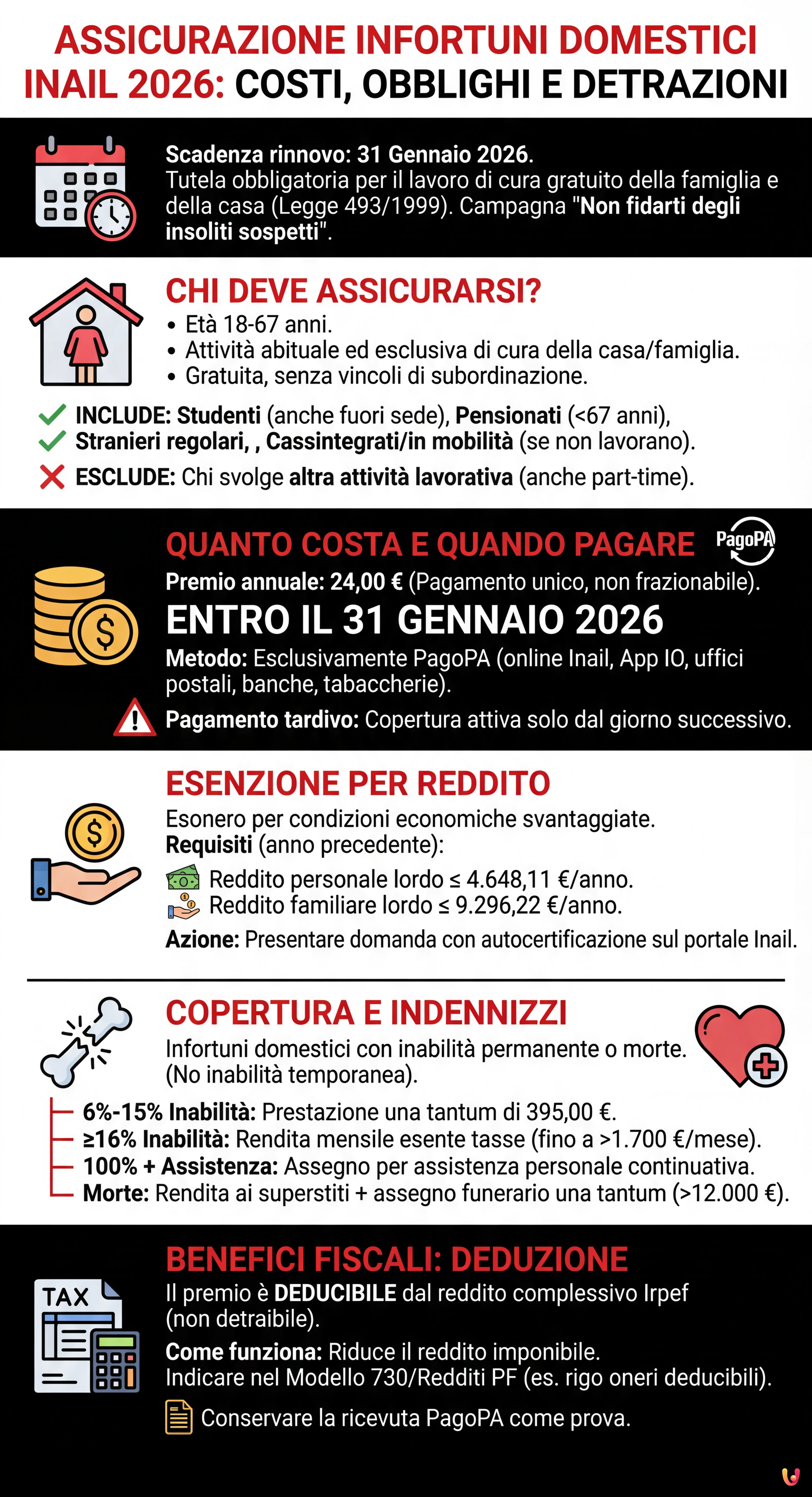

Il rinnovo della polizza obbligatoria Inail contro gli infortuni domestici scade il 31 gennaio 2026 e riguarda chi cura la casa.

Il premio annuale di 24 euro va versato tramite PagoPA per ottenere una copertura completa contro i rischi invalidanti.

Sono previste l’esenzione totale per i redditi bassi e prestazioni economiche specifiche in base alla gravità del danno subito.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Con l’avvicinarsi della fine di gennaio, torna puntuale l’appuntamento con l’assicurazione contro gli infortuni domestici Inail. Oggi, 23 gennaio 2026, mancano pochi giorni alla scadenza fissata per il rinnovo della polizza, uno strumento fondamentale di tutela sociale introdotto dalla Legge 493/1999. L’Istituto ha recentemente lanciato la nuova campagna di comunicazione “Non fidarti degli insoliti sospetti”, mirata a sensibilizzare i cittadini sui rischi nascosti tra le mura di casa e sull’importanza di questa copertura obbligatoria.

L’assicurazione, spesso nota come “polizza casalinghe”, non è facoltativa per chi rientra nei requisiti di legge, ma rappresenta un vero e proprio obbligo giuridico. Il suo scopo è tutelare chi svolge, in via esclusiva e non retribuita, il lavoro di cura della famiglia e dell’abitazione, riconoscendo dignità e protezione a un’attività lavorativa esposta a rischi concreti. Secondo i dati Inail, infatti, l’ambiente domestico rimane uno dei luoghi con la più alta incidenza di incidenti, talvolta con conseguenze invalidanti permanenti.

In questa guida completa analizzeremo nel dettaglio quanto costa il rinnovo per il 2026, chi è tenuto al pagamento, quali sono le soglie di reddito per ottenere l’esenzione totale e come funzionano i benefici fiscali legati al premio versato.

Chi è obbligato a sottoscrivere la polizza

L’obbligo assicurativo non riguarda indistintamente tutti i cittadini, ma si applica a una specifica categoria di persone. Secondo la normativa vigente, devono assicurarsi coloro che hanno un’età compresa tra i 18 e i 67 anni compiuti e che svolgono in modo abituale ed esclusivo attività di cura della casa e del nucleo familiare, a titolo gratuito e senza vincoli di subordinazione.

È importante sottolineare che l’obbligo vige anche se l’attività domestica è svolta da studenti (anche se studiano e dimorano in località diversa dalla residenza, purché si occupino della cura dell’ambiente in cui vivono), pensionati (se non hanno superato i 67 anni), cittadini stranieri regolarmente soggiornanti e lavoratori in cassa integrazione o mobilità, durante i periodi in cui non prestano attività lavorativa esterna. Sono invece esclusi coloro che svolgono anche un’altra attività lavorativa (dipendente o autonoma), anche se part-time, poiché già coperti da altre forme previdenziali.

Quanto si paga e le scadenze del 2026

Per l’anno 2026, il premio annuale è confermato a 24,00 euro. La somma non è frazionabile: questo significa che l’importo va versato in un’unica soluzione, anche se l’iscrizione avviene nel corso dell’anno (ad esempio al compimento del 18° anno di età). Il termine ultimo per il pagamento del rinnovo è fissato al 31 gennaio 2026.

Il pagamento può essere effettuato unicamente attraverso il sistema PagoPA, utilizzando l’avviso di pagamento disponibile sui servizi online dell’Inail, oppure tramite l’app IO o i canali fisici abilitati (uffici postali, banche, tabaccherie). È fondamentale rispettare la scadenza: per chi paga entro il 31 gennaio, la copertura è attiva per tutto l’anno in corso. In caso di pagamento tardivo, la tutela assicurativa decorre solo dal giorno successivo al versamento, lasciando il soggetto scoperto per il periodo precedente.

Esenzione dal pagamento: i limiti di reddito

Non tutti sono tenuti a versare i 24 euro. La legge prevede l’esonero dal pagamento del premio, con onere a carico dello Stato, per le persone che si trovano in condizioni economiche svantaggiate. Per il 2026, l’esenzione spetta a chi possiede contemporaneamente i seguenti requisiti reddituali:

- Un reddito personale complessivo lordo non superiore a 4.648,11 euro annui;

- Far parte di un nucleo familiare il cui reddito complessivo lordo non superi i 9.296,22 euro annui.

Chi rientra in questi parametri deve comunque presentare la domanda di iscrizione o rinnovo dichiarando il possesso dei requisiti tramite l’autocertificazione disponibile sul portale Inail. È bene ricordare che i limiti di reddito si riferiscono all’anno precedente a quello dell’iscrizione.

Cosa copre l’assicurazione: indennizzi e rendite

La polizza Inail tutela contro gli infortuni avvenuti in occasione di attività domestiche che causino un’inabilità permanente o la morte. Non sono coperti gli infortuni che comportano solo un’inabilità temporanea (pochi giorni di convalescenza). Le prestazioni economiche erogate dall’Istituto variano in base alla gravità del danno:

- Inabilità tra il 6% e il 15%: Viene erogata una prestazione una tantum pari a 395,00 euro. Questa soglia, abbassata rispetto al passato (quando partiva dal 27%), ha ampliato notevolmente la platea dei beneficiari.

- Inabilità dal 16% in su: Scatta il diritto a una rendita mensile esente da tasse, calcolata in proporzione al grado di invalidità, che può arrivare fino a oltre 1.700 euro mensili nei casi più gravi.

- Assegno per assistenza personale continuativa: Spetta a chi subisce un’inabilità del 100% con specifiche menomazioni che rendono necessaria un’assistenza costante.

- Caso di morte: È prevista una rendita ai superstiti e un assegno funerario una tantum di oltre 12.000 euro.

Benefici fiscali: deduzione o detrazione?

Un punto che genera spesso confusione riguarda il trattamento fiscale del premio versato. Molti contribuenti cercano informazioni sulla “detrazione”, ma è necessario fare una precisazione tecnica: il premio assicurativo contro gli infortuni domestici è deducibile dal reddito complessivo ai fini Irpef.

Ciò significa che l’importo di 24 euro non si sottrae direttamente dalle tasse da pagare (come avviene per le spese mediche detraibili al 19%), ma va a ridurre il reddito imponibile su cui vengono calcolate le imposte. In sede di dichiarazione dei redditi (Modello 730 o Redditi PF), la somma versata deve essere indicata nel rigo dedicato agli oneri deducibili (solitamente nel quadro E, rigo E23 “Contributi per gli addetti ai servizi domestici e familiari”, o nella sezione specifica indicata dalle istruzioni annuali dell’Agenzia delle Entrate). La ricevuta del versamento PagoPA deve essere conservata come prova documentale.

Conclusioni

L’assicurazione contro gli infortuni domestici Inail rappresenta un pilastro del welfare italiano, riconoscendo il valore economico e sociale del lavoro casalingo. Con una spesa contenuta di 24 euro annui, o gratuitamente per le fasce più deboli, offre tutele significative in caso di incidenti gravi. La scadenza del 31 gennaio 2026 è perentoria per garantire la continuità della copertura: verificare i propri requisiti e procedere al pagamento o alla richiesta di esenzione è un atto di responsabilità verso se stessi e la propria famiglia.

Domande frequenti

La polizza è obbligatoria per le persone tra i 18 e i 67 anni che svolgono in modo abituale ed esclusivo la cura della casa e del nucleo familiare a titolo gratuito. Rientrano nell obbligo anche gli studenti che curano il proprio ambiente di vita, i pensionati sotto la soglia di età indicata, i cittadini stranieri regolari e i lavoratori in cassa integrazione. Sono invece esclusi coloro che svolgono anche una altra attività lavorativa, dipendente o autonoma, anche se part-time.

Per il 2026, lo Stato si fa carico del premio per chi possiede specifici requisiti economici. La esenzione spetta a chi ha un reddito personale complessivo lordo non superiore a 4.648,11 euro annui e fa parte di un nucleo familiare il cui reddito complessivo lordo non supera i 9.296,22 euro. Chi rientra in questi parametri deve presentare domanda di iscrizione o rinnovo autocertificando il possesso dei requisiti.

Il premio assicurativo di 24 euro è deducibile dal reddito complessivo ai fini Irpef. Questo significa che la somma non si sottrae direttamente dalle imposte da pagare, come avviene per le detrazioni, ma riduce il reddito imponibile su cui vengono calcolate le tasse. L importo va indicato nel modello 730 o Redditi PF nella sezione dedicata agli oneri deducibili, conservando la ricevuta del versamento PagoPA.

La polizza tutela contro gli infortuni avvenuti in casa che causano inabilità permanente o morte, escludendo quelli con sola inabilità temporanea. Per una invalidità tra il 6 per cento e il 15 per cento viene erogata una prestazione una tantum di 395,00 euro. Se la invalidità è pari o superiore al 16 per cento, scatta il diritto a una rendita mensile esentasse. Sono previsti anche assegni per assistenza personale continuativa e rendite ai superstiti in caso di decesso.

Il termine per il pagamento è il 31 gennaio 2026. Se il versamento viene effettuato in ritardo, la copertura assicurativa sarà attiva solamente a partire dal giorno successivo al pagamento. Questo comporta che eventuali infortuni verificatisi tra la scadenza e la data del versamento tardivo non saranno coperti, lasciando il soggetto privo di tutela per quel lasso di tempo.

Fonti e Approfondimenti

- INAIL – Assicurazione infortuni domestici: beneficiari, costi e modalità di pagamento

- Normattiva – Legge 3 dicembre 1999, n. 493: Istituzione dell’assicurazione contro gli infortuni domestici

- Ministero della Salute – Dati e prevenzione degli incidenti in ambito domestico

- PagoPA – Piattaforma per i pagamenti verso la Pubblica Amministrazione

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.