Con la pubblicazione della Legge di Bilancio 2026, il governo ha confermato e rafforzato una delle misure chiave per il mercato del lavoro e la previdenza: il cosiddetto Bonus Giorgetti. In un contesto demografico segnato dall’inverno delle nascite e dalla necessità di trattenere competenze senior nelle aziende e nella Pubblica Amministrazione, l’esecutivo punta tutto sull’incentivare la permanenza al lavoro. La misura, già nota in passato come “Bonus Maroni”, offre un aumento netto in busta paga a chi, pur avendo maturato i requisiti per il pensionamento anticipato, sceglie di continuare a lavorare.

La novità sostanziale per il 2026 risiede non solo nella proroga strutturale dell’incentivo, ma nella conferma del suo regime fiscale agevolato, che lo rende particolarmente attraente per una specifica fascia di lavoratori. Non si tratta di un obbligo, ma di una facoltà: il dipendente si trova di fronte a un bivio finanziario tra l’incassare subito una pensione (spesso penalizzata dai coefficienti o dal tetto massimo, come nel caso di Quota 103) o ottenere uno stipendio mensile decisamente più ricco.

In questo articolo analizziamo nel dettaglio come funziona il Bonus Giorgetti 2026, quali sono i requisiti precisi per accedervi e, soprattutto, attraverso esempi di calcolo, cerchiamo di rispondere alla domanda fondamentale: a chi conviene davvero richiederlo?

Cos’è e come funziona l’incentivo

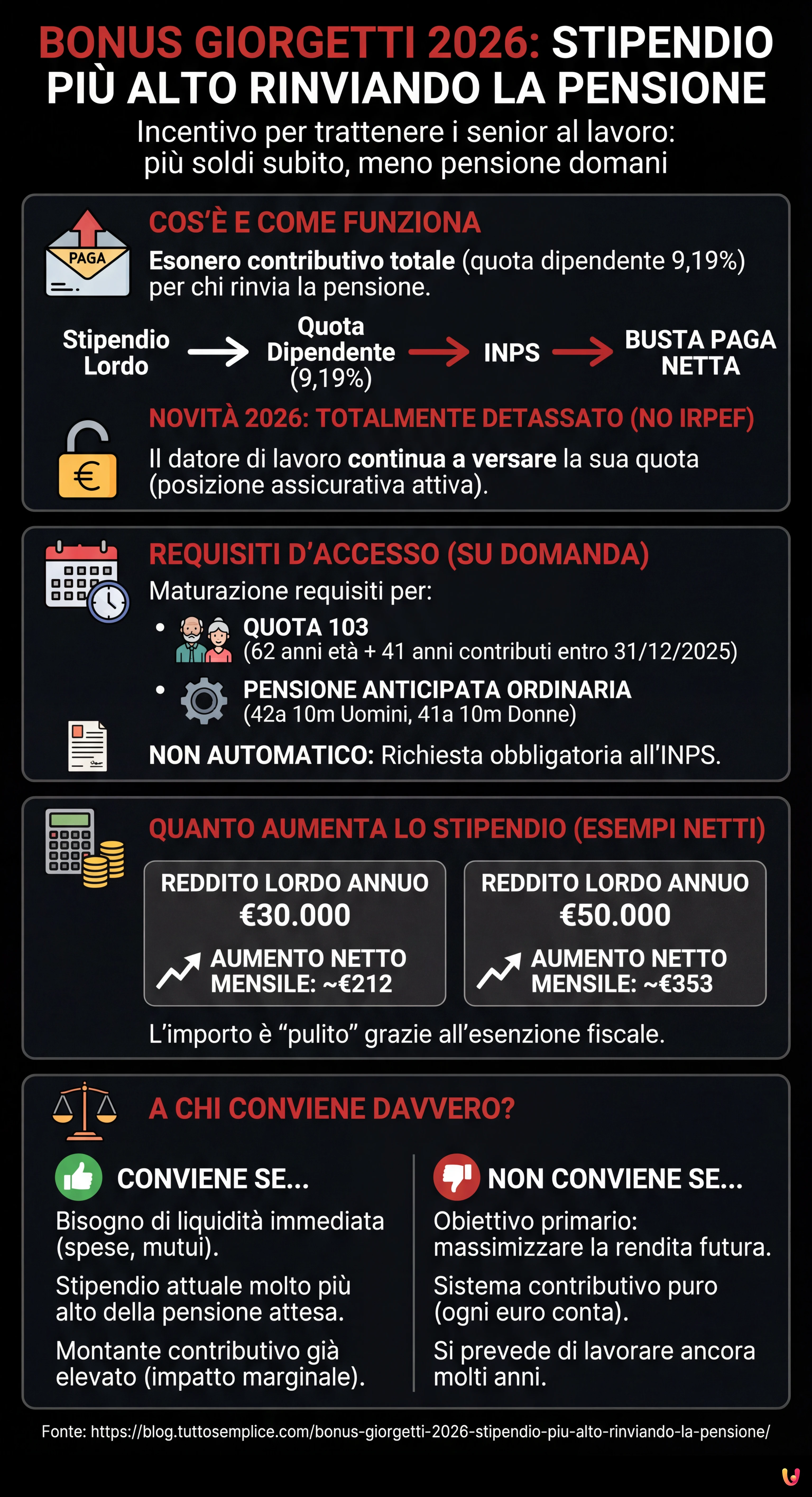

Il meccanismo alla base del Bonus Giorgetti è tecnicamente un esonero contributivo totale a favore del lavoratore. Normalmente, ogni mese, una quota dello stipendio lordo (pari al 9,19% per la maggior parte dei dipendenti) viene trattenuta dal datore di lavoro e versata all’INPS ai fini pensionistici. Chi sceglie di aderire al bonus rinuncia all’accredito di questi contributi sul proprio montante pensionistico; in cambio, quella somma non viene versata all’ente di previdenza ma resta direttamente nelle tasche del lavoratore.

Il datore di lavoro continua a versare la sua quota di contributi (circa il 23-24%), garantendo che la posizione assicurativa resti attiva, ma la quota a carico del dipendente si trasforma in liquidità immediata. Secondo le disposizioni confermate per il 2026, l’aspetto più rilevante è la detassazione: le somme erogate a titolo di incentivo non concorrono a formare il reddito imponibile. Ciò significa che l’importo corrispondente al 9,19% arriva in busta paga netto, senza subire prelievi IRPEF.

Requisiti: chi può richiederlo nel 2026

Per accedere all’incentivo non basta essere vicini alla pensione, ma bisogna aver maturato il diritto teorico a uscirne. Secondo la normativa vigente, possono richiedere il bonus i lavoratori dipendenti (pubblici e privati) che:

- Hanno maturato i requisiti per la Quota 103 (62 anni di età e 41 anni di contributi) entro il 31 dicembre 2025 (o secondo le eventuali proroghe specifiche dell’anno in corso).

- Hanno raggiunto i requisiti per la Pensione Anticipata Ordinaria (42 anni e 10 mesi di contributi per gli uomini, 41 anni e 10 mesi per le donne), indipendentemente dall’età anagrafica.

È fondamentale notare che l’incentivo scatta solo su domanda: non è automatico. Il lavoratore deve presentare istanza all’INPS, che verificherà la sussistenza dei requisiti e autorizzerà il datore di lavoro ad applicare lo sgravio in busta paga.

Quanto aumenta lo stipendio: calcolo ed esempi

Per comprendere la portata del Bonus Giorgetti, è utile fare due conti. Poiché l’incentivo è esente da IRPEF, l’aumento è “pulito”. Prendiamo come riferimento due fasce di reddito:

- Stipendio lordo annuo di 30.000 euro: Il 9,19% corrisponde a circa 2.757 euro annui. Su 13 mensilità, questo si traduce in un aumento netto mensile di circa 212 euro.

- Stipendio lordo annuo di 50.000 euro: In questo caso, la quota del 9,19% vale circa 4.595 euro l’anno. L’aumento netto mensile in busta paga sarà di circa 353 euro.

Rispetto al passato, quando questo bonus era tassato, il vantaggio è evidente. Se fosse stato soggetto all’aliquota marginale IRPEF (ad esempio del 35% o 43%), l’aumento reale sarebbe stato quasi dimezzato. La totale esenzione fiscale rende il 2026 l’anno più conveniente per attivare questa opzione.

A chi conviene chiederlo: l’analisi costi-benefici

Nonostante l’attrattiva del denaro subito (“l’uovo oggi”), la scelta comporta un sacrificio futuro (“la gallina domani”). Rinunciando al versamento dei contributi, il montante contributivo smette di crescere per la quota parte del lavoratore. Questo significa che, quando si andrà effettivamente in pensione tra 2 o 3 anni, l’assegno mensile sarà leggermente più basso rispetto a quello che si sarebbe ottenuto lavorando senza bonus.

Ecco una guida sintetica alla convenienza:

Conviene chiedere il bonus se:

- Avete bisogno di liquidità immediata per spese correnti, mutui o per aiutare i figli.

- Il vostro stipendio attuale è significativamente più alto della pensione attesa (il tasso di sostituzione è basso), quindi massimizzare l’entrata odierna è prioritario.

- Avete già un montante contributivo molto elevato e l’aggiunta di un paio d’anni di contributi al 9% inciderebbe in modo marginale sull’assegno finale.

NON conviene (o conviene meno) se:

- Il vostro obiettivo primario è massimizzare la rendita vitalizia futura.

- Appartenete al sistema contributivo puro e ogni euro non versato oggi si traduce matematicamente in meno pensione domani.

- Prevedete di lavorare ancora per molti anni: l’effetto cumulato della mancata contribuzione potrebbe diventare rilevante sull’assegno finale.

In Breve (TL;DR)

Il Bonus Giorgetti 2026 garantisce un aumento netto in busta paga ai lavoratori che scelgono di rinviare il pensionamento anticipato.

L’incentivo trasforma la quota di contributi previdenziali a carico del lavoratore in liquidità immediata, totalmente esente da tassazione IRPEF.

Accessibile a chi ha maturato i requisiti pensionistici, la misura impone un confronto tra guadagno immediato e crescita dell’assegno futuro.

Conclusioni

Il Bonus Giorgetti 2026 rappresenta uno strumento flessibile che sposta la decisione previdenziale dal piano collettivo a quello strettamente personale. La misura è indubbiamente vantaggiosa per chi cerca un aumento immediato del potere d’acquisto, sfruttando la leva fiscale dell’esenzione IRPEF che rende l’incentivo molto “pesante” in busta paga. Tuttavia, è essenziale valutare con attenzione il trade-off con la pensione futura. Prima di inoltrare la domanda all’INPS, il consiglio è di rivolgersi a un patronato per una simulazione precisa: capire quanti euro di pensione si perdono domani per avere 200-300 euro in più oggi è l’unico modo per fare una scelta consapevole e senza rimpianti.

Domande frequenti

Il meccanismo prevede che il lavoratore rinunci all accredito dei propri contributi previdenziali per ricevere quella somma direttamente nello stipendio netto. Grazie alla totale esenzione fiscale confermata per il 2026, l importo pari al 9,19 per cento della retribuzione non subisce trattenute IRPEF e aumenta immediatamente la liquidità mensile disponibile in busta paga.

Possono accedere alla misura i dipendenti pubblici e privati che hanno già maturato il diritto teorico alla pensione anticipata, come Quota 103 o la Pensione Anticipata Ordinaria. È necessario aver raggiunto i requisiti minimi di età e contributi previsti dalla normativa vigente, scegliendo però volontariamente di proseguire l attività lavorativa invece di ritirarsi.

L incremento corrisponde esattamente alla quota di contributi a carico del dipendente, solitamente il 9,19 per cento dello stipendio lordo. Poiché tale somma è totalmente detassata, su un reddito di 30 mila euro si ottengono circa 212 euro netti in più al mese, mentre su 50 mila euro il guadagno sale a circa 353 euro mensili.

Sì, aderire al bonus comporta la sospensione del versamento dei contributi personali all ente previdenziale, bloccando di fatto la crescita del montante contributivo per il periodo in cui si usufruisce dell agevolazione. Di conseguenza, l assegno pensionistico che si percepirà al termine definitivo della carriera sarà leggermente inferiore rispetto a quello calcolato con una contribuzione piena e continuativa.

La convenienza dipende dalle priorità personali: il bonus è ideale per chi necessita di maggiore liquidità immediata e ha uno stipendio significativamente più alto della futura pensione. Al contrario, conviene meno a chi desidera massimizzare la rendita vitalizia futura, poiché il mancato versamento dei contributi oggi riduce matematicamente l assegno di domani.

L agevolazione non scatta automaticamente al raggiungimento dei requisiti ma richiede l invio di una specifica istanza all INPS da parte del lavoratore. Solo dopo che l istituto avrà verificato la posizione assicurativa e certificato il diritto alla pensione, autorizzerà il datore di lavoro ad applicare lo sgravio contributivo direttamente in busta paga.

Hai ancora dubbi su Bonus Giorgetti 2026: stipendio più alto rinviando la pensione?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.