In Breve (TL;DR)

Gli interessi sono il costo del denaro preso in prestito e si aggiungono al capitale da rimborsare.

Il piano di ammortamento alla francese, con rate costanti, è il più comune per prestiti e mutui in Italia.

Il TAEG è l’indicatore più completo per confrontare il costo totale di diversi prestiti, includendo il TAN e tutte le spese accessorie.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Capire come funzionano i prestiti è fondamentale prima di accenderne uno, e una delle componenti chiave da comprendere è senza dubbio il calcolo degli interessi. Sapere come vengono calcolati gli interessi ti permette non solo di avere una chiara visione del costo totale del finanziamento, ma anche di confrontare con maggiore consapevolezza le diverse offerte presenti sul mercato. Immagina di dover acquistare un’auto nuova, ristrutturare casa o semplicemente aver bisogno di liquidità per una spesa imprevista: comprendere il meccanismo degli interessi ti darà gli strumenti per fare una scelta più informata e, possibilmente, più vantaggiosa.

Come dico sempre ai miei lettori, la consapevolezza finanziaria inizia dalla comprensione dei meccanismi base. In questa guida completa e semplice, ti accompagnerò passo dopo passo nel mondo del calcolo degli interessi su un prestito, svelandoti le formule, i concetti chiave e fornendoti esempi pratici per rendere tutto più chiaro. Non preoccuparti se non sei un esperto di finanza: l’obiettivo è proprio quello di rendere questo argomento accessibile a tutti.

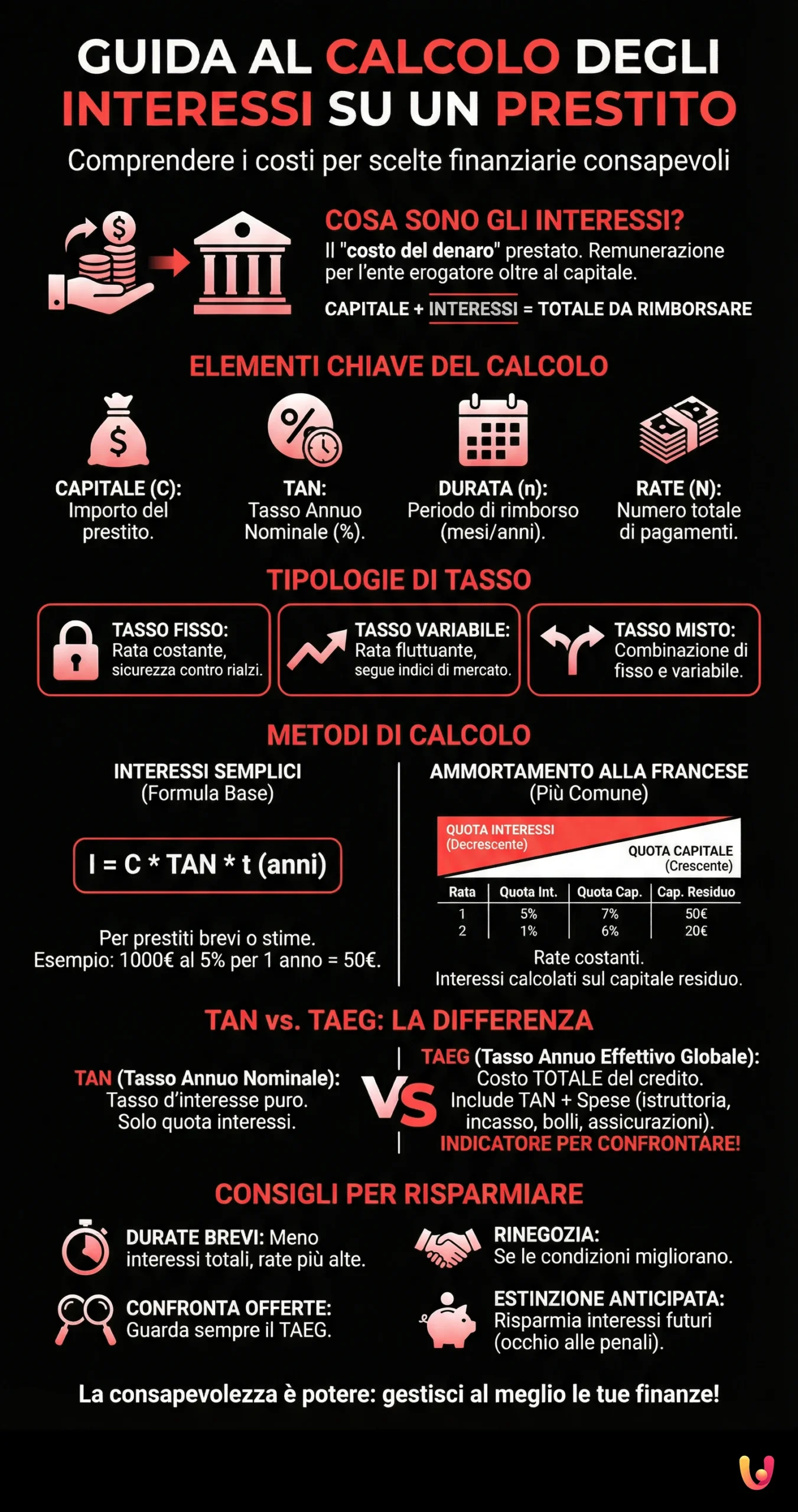

Cosa Sono gli Interessi di un Prestito?

Quando richiedi un prestito, la banca o l’istituto finanziario ti presta una somma di denaro, chiamata capitale. In cambio di questo servizio, dovrai restituire non solo il capitale ricevuto, ma anche una somma aggiuntiva: gli interessi. Gli interessi rappresentano, in sostanza, il “costo del denaro” che ti è stato prestato.

È la remunerazione che spetta all’ente erogatore per averti concesso la disponibilità di quella somma per un determinato periodo. La somma totale che dovrai rimborsare sarà quindi composta dal capitale iniziale più l’ammontare complessivo degli interessi maturati durante tutta la durata del finanziamento.

Younited Credit

Richiedi un prestito in 3 minuti! Online: Semplice e Veloce

Scegli la semplicità, scopri tutti i vantaggi di un prestito online con Younited Credit.

Le condizioni economiche dell’esempio potranno cambiare in base al tuo merito creditizio o in caso di richiesta di diverso importo/durata o di adesione a un’assicurazione facoltativa.Tipologie di Tasso d’Interesse

Prima di addentrarci nel calcolo vero e proprio, è utile conoscere le principali tipologie di tasso d’interesse che possono essere applicate a un prestito. La scelta del tipo di tasso influenzerà direttamente l’ammontare delle tue rate e il costo totale del finanziamento.

- Tasso Fisso: Il tasso d’interesse rimane invariato per tutta la durata del prestito. Questo significa che l’importo della rata sarà costante nel tempo, offrendoti maggiore prevedibilità e sicurezza contro eventuali rialzi dei tassi di mercato.

- Tasso Variabile: Il tasso d’interesse può subire variazioni, sia in aumento che in diminuzione, seguendo l’andamento di specifici indici di riferimento (come l’Euribor). Questo tipo di tasso può offrire rate iniziali più basse, ma comporta una maggiore incertezza sull’importo delle rate future.

- Tasso Misto: Alcuni prestiti offrono una combinazione delle due tipologie, permettendo ad esempio di avere un tasso fisso per un periodo iniziale e poi passare a un tasso variabile, o viceversa.

La comprensione del tasso di riferimento per i prestiti bancari può fornire ulteriore contesto su come vengono determinati questi tassi.

Gli Elementi Chiave per il Calcolo degli Interessi

Per calcolare correttamente gli interessi su un prestito, è necessario conoscere alcuni elementi fondamentali:

- Capitale Finanziato (C): È l’importo totale del prestito che hai ricevuto.

- Tasso Annuo Nominale (TAN): È il tasso d’interesse annuo espresso in percentuale, utilizzato per calcolare la quota interessi di ogni rata. Non include eventuali spese accessorie del prestito.

- Durata del Prestito (n): È il periodo di tempo totale, solitamente espresso in mesi o anni, entro il quale dovrai rimborsare il prestito.

- Numero di Rate (N): È il numero totale di pagamenti che dovrai effettuare. Solitamente coincide con la durata in mesi.

- Tipo di Ammortamento: È il metodo utilizzato per calcolare la restituzione del capitale e degli interessi nel tempo.

Come Calcolare gli Interessi: Metodi e Formule

Esistono diversi metodi per calcolare gli interessi e strutturare il piano di rimborso di un prestito. Vediamo i più comuni.

Calcolo Interessi Semplici (Formula Base)

Il calcolo degli interessi semplici è il metodo più basilare e viene utilizzato principalmente per prestiti a brevissimo termine o per avere una stima approssimativa. La formula è:

Interesse (I) = Capitale (C) * Tasso d'interesse annuo (TAN) * Tempo (t in anni)

Ad esempio, per un prestito di 1.000€ al 5% annuo per 1 anno, l’interesse semplice sarebbe:I = 1000 * 0,05 * 1 = 50€

Tuttavia, per la maggior parte dei prestiti personali e dei mutui, il calcolo è più complesso perché gli interessi vengono calcolati sul capitale residuo e le rate includono sia una quota capitale che una quota interessi.

Il Piano di Ammortamento alla Francese

Il metodo di ammortamento più diffuso in Italia per prestiti personali e mutui è quello alla francese. Questo sistema prevede:

- Rate costanti: L’importo della rata rimane lo stesso per tutta la durata del finanziamento.

- Quota capitale crescente: La porzione della rata destinata al rimborso del capitale aumenta progressivamente.

- Quota interessi decrescente: La porzione della rata destinata al pagamento degli interessi diminuisce progressivamente, poiché gli interessi vengono calcolati sul capitale residuo, che si riduce ad ogni pagamento.

Come si calcola la rata?

La formula per calcolare la rata costante di un ammortamento alla francese è piuttosto complessa e solitamente viene gestita da software bancari o calcolatori finanziari. Tuttavia, per darti un’idea, essa tiene conto del capitale finanziato, del tasso di interesse periodale (es. mensile) e del numero totale di rate.

Come si calcolano quota capitale e quota interessi in ogni rata?

Una volta nota la rata costante:

- Quota Interessi della rata = Capitale Residuo (del periodo precedente) * Tasso d’interesse periodale

- Quota Capitale della rata = Rata Costante – Quota Interessi della rata

- Nuovo Capitale Residuo = Capitale Residuo (del periodo precedente) – Quota Capitale della rata

Esempio Pratico di Ammortamento alla Francese:

Supponiamo di richiedere un prestito di 5.000€ da rimborsare in 12 mesi con un TAN del 6% annuo (quindi 0,5% mensile). La rata costante calcolata sarebbe di circa 430,33€.

Vediamo una tabella di ammortamento semplificata per le prime rate:

| N. Rata | Rata Costante (€) | Quota Interessi (€) | Quota Capitale (€) | Capitale Residuo (€) |

|---|---|---|---|---|

| Inizio | 5.000,00 | |||

| 1 | 430,33 | 25,00 | 405,33 | 4.594,67 |

| 2 | 430,33 | 22,97 | 407,36 | 4.187,31 |

| 3 | 430,33 | 20,94 | 409,39 | 3.777,92 |

| … | … | … | … | … |

| 12 | 430,33 | 2,14 | 428,19 | 0,00 |

Come puoi osservare, la quota interessi diminuisce ad ogni rata, mentre la quota capitale aumenta.

Altri Tipi di Ammortamento

Esistono altri piani di ammortamento, sebbene meno comuni per i prestiti personali:

- Ammortamento all’Italiana: Prevede quote capitali costanti, il che comporta rate iniziali più alte che decrescono nel tempo (poiché la quota interessi diminuisce).

- Ammortamento Tedesco (o a quote capitali anticipate): Gli interessi vengono pagati anticipatamente per tutto il periodo.

TAN e TAEG: Cosa Devi Sapere

Quando si valuta un prestito, ci si imbatte sempre in due sigle fondamentali: TAN e TAEG.

- TAN (Tasso Annuo Nominale): Indica il tasso d’interesse puro applicato al capitale finanziato, su base annua. È il tasso utilizzato per calcolare la quota interessi delle rate.

- TAEG (Tasso Annuo Effettivo Globale): Rappresenta il costo totale del credito espresso in percentuale annua. Include il TAN più tutte le spese accessorie obbligatorie per ottenere il prestito, come ad esempio:

- Spese di istruttoria della pratica

- Spese di incasso rata

- Imposte di bollo

- Eventuali costi di assicurazioni obbligatorie

Il TAEG è l’indicatore più completo e trasparente per confrontare il costo effettivo di diverse offerte di prestito, perché ti dà una visione onnicomprensiva di quanto realmente ti costerà il finanziamento. Un prestito con un TAN apparentemente basso potrebbe nascondere un TAEG elevato a causa di spese accessorie onerose. È possibile approfondire la differenza tra prestito finalizzato contro prestito personale per capire meglio come questi tassi si applicano in contesti diversi.

Strumenti Utili per il Calcolo degli Interessi

Fortunatamente, non è necessario essere dei matematici per calcolare gli interessi o il piano di ammortamento di un prestito. Esistono numerosi strumenti che possono aiutarti:

- Calcolatori Online: Molti siti di istituti finanziari o portali di confronto offrono calcolatori di prestiti gratuiti. Inserendo capitale, tasso e durata, puoi ottenere una stima della rata e, a volte, un piano di ammortamento completo.

- Fogli di Calcolo (es. Excel, Google Sheets): Con un po’ di dimestichezza, puoi creare un semplice foglio di calcolo per simulare un piano di ammortamento, utilizzando le formule finanziarie integrate (come la funzione RATA o PMT). Se ti interessa sapere come si calcola un quinto dello stipendio, potresti trovare utili anche queste competenze.

Consigli per Risparmiare sugli Interessi

Comprendere il calcolo degli interessi ti apre anche la strada a strategie per risparmiare:

- Scegliere durate più brevi: Se la tua capacità di rimborso te lo permette, optare per una durata del prestito più corta ridurrà l’ammontare totale degli interessi pagati, anche se comporterà rate mensili più alte.

- Confrontare più offerte: Non fermarti alla prima proposta. Richiedi preventivi a diverse banche e finanziarie e confronta attentamente i TAEG.

- Rinegoziare il prestito: Se le condizioni di mercato migliorano o la tua situazione finanziaria cambia, potresti tentare di rinegoziare il tasso d’interesse con la tua banca.

- Estinzione anticipata: Se disponi di liquidità extra, valuta l’estinzione anticipata (parziale o totale) del prestito. Questo ti permetterà di risparmiare sugli interessi futuri, ma verifica eventuali penali previste dal contratto. Considera anche opzioni come i prestiti personali a tasso zero, se disponibili e adatti alla tua situazione.

Comprendere come si calcolano gli interessi ti dà potere: il potere di scegliere con cognizione di causa e di gestire al meglio le tue finanze.

Conclusioni

Comprendere il meccanismo di calcolo degli interessi su un prestito non è un esercizio puramente teorico, ma una competenza pratica che può fare una grande differenza nel tuo portafoglio e nella tua serenità finanziaria. Sapere che la rata di un prestito con ammortamento alla francese è composta da una quota capitale crescente e una quota interessi decrescente, o che il TAEG è il vero faro da seguire per confrontare i costi, ti trasforma da semplice richiedente a consumatore consapevole e informato.

Non si tratta solo di numeri e formule; si tratta di avere il controllo sulle proprie decisioni finanziarie. Quando sei in grado di “leggere” un piano di ammortamento, di distinguere tra TAN e TAEG, e di capire come la durata del prestito impatta sul costo totale degli interessi, sei in una posizione di forza. Puoi negoziare con maggiore sicurezza, scegliere l’offerta realmente più vantaggiosa e, in ultima analisi, risparmiare denaro.

Ricorda che la trasparenza è un tuo diritto. Gli istituti di credito sono tenuti a fornirti tutte le informazioni necessarie in modo chiaro e comprensibile, incluso il piano di ammortamento dettagliato. Non esitare a fare domande, a chiedere simulazioni e a prenderti il tempo necessario per valutare ogni aspetto. Un prestito è un impegno importante e affrontarlo con la giusta preparazione ti permetterà di realizzare i tuoi progetti senza spiacevoli sorprese. Spero che questa guida ti abbia fornito gli strumenti per sentirti più sicuro e preparato la prossima volta che dovrai confrontarti con il mondo dei finanziamenti. La conoscenza è il primo passo verso una gestione finanziaria più efficace e serena.

Domande frequenti

Il TAN (Tasso Annuo Nominale) è il tasso di interesse puro applicato al capitale, mentre il TAEG (Tasso Annuo Effettivo Globale) include il TAN più tutte le spese accessorie (istruttoria, assicurazioni obbligatorie, ecc.), rappresentando il costo totale effettivo del prestito. Per confrontare diverse offerte, il TAEG è l’indicatore più affidabile.

Generalmente, una durata del prestito più lunga comporta il pagamento di un ammontare totale di interessi maggiore, anche se le singole rate mensili saranno più basse. Questo perché gli interessi vengono calcolati per un periodo di tempo più esteso.

In un piano di ammortamento (come quello alla francese), ogni rata è composta da due parti: la “quota capitale”, che va a rimborsare una porzione del denaro effettivamente preso in prestito, e la “quota interessi”, che rappresenta il costo del denaro per quel periodo.

Mentre la formula esatta per la rata costante dell’ammortamento alla francese può essere complessa, è possibile capire come vengono suddivise le quote interessi e capitale per ogni rata una volta nota la rata stessa. Tuttavia, per calcoli precisi, ci si affida solitamente a calcolatori online forniti dalle banche, software finanziari o fogli di calcolo con funzioni preimpostate.

Sì, estinguere anticipatamente un prestito (totalmente o parzialmente) permette di risparmiare sugli interessi non ancora maturati. Tuttavia, è importante verificare se il contratto prevede penali per l’estinzione anticipata, che potrebbero ridurre il vantaggio economico.

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.