In Breve (TL;DR)

Essere segnalati come cattivi pagatori può avere un impatto negativo sulla propria vita finanziaria.

I tempi di cancellazione dipendono dalla gravità della segnalazione e possono variare da 12 a 36 mesi, in alcuni casi arrivare anche a 60 mesi.

Per cancellare la segnalazione è necessario estinguere il debito e richiedere la cancellazione alla banca dati di CRIF o in qualsiasi altro SIC in cui è presente la segnalazione.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Hai mai avuto paura di essere segnalato come cattivo pagatore?

Sai cosa significa e quali possono essere le conseguenze?

In questo articolo, scoprirai tutto quello che devi sapere su come evitare di essere segnalato come cattivo pagatore e su come cancellare la segnalazione se sei già stato inserito nella lista nera.

Ti forniremo consigli pratici e informazioni utili per gestire i tuoi debiti in modo responsabile e proteggere la tua salute finanziaria.

Che tu sia un giovane alle prime armi con la gestione del credito o un adulto che sta affrontando un momento difficile, questo articolo è per te.

Inizia a leggere e scopri come evitare di essere travolto dai debiti e come costruire un futuro finanziario solido.

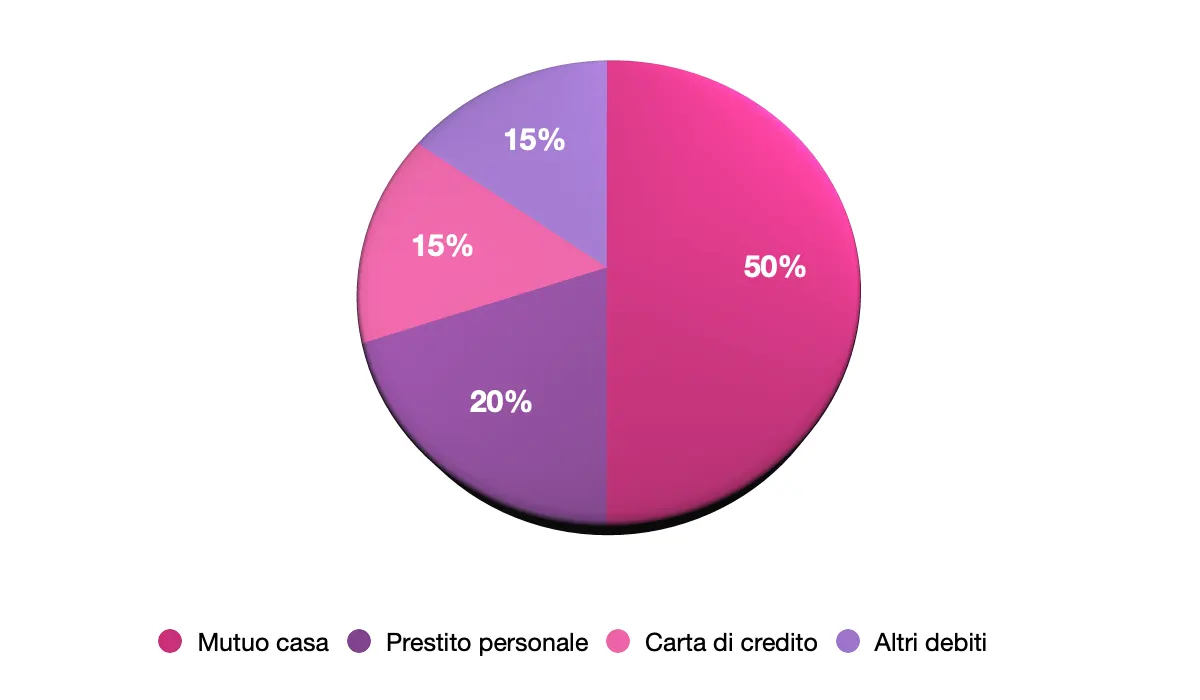

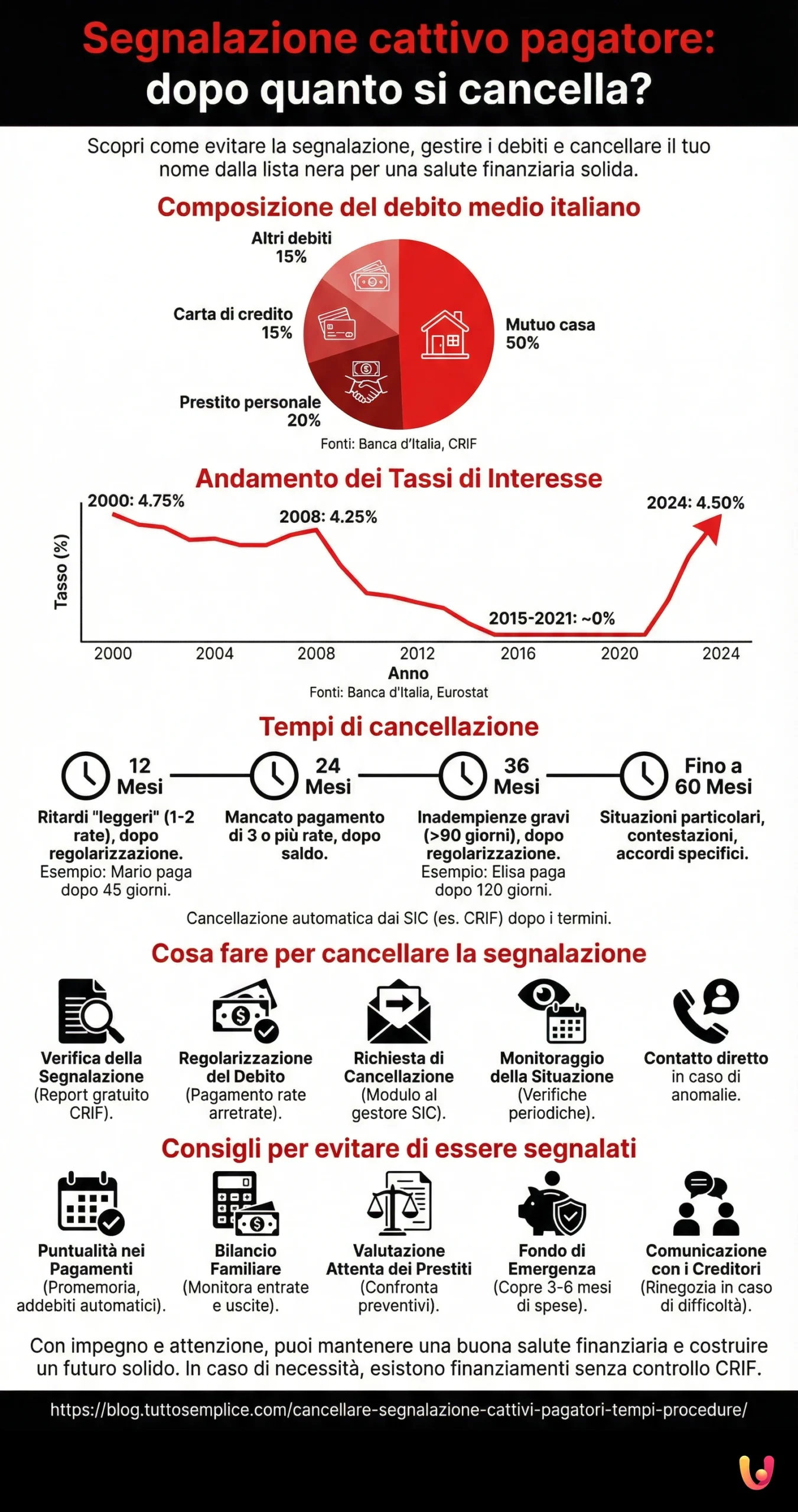

Composizione del debito medio italiano

| Tipologia del Debito | Percentuale di incidenza sul debito |

|---|---|

| Mutuo casa | 50% |

| Prestito personale | 20% |

| Carta di credito | 15% |

| Altri debiti | 15% |

Banca d’Italia – Le segnalazioni dei crediti deteriorati

CRIF – Rapporto annuale sul mercato del credito

Go Bravo

Cambia ora la tua vita finanziaria!

È giunto il momento di guardare verso il futuro e tornare ad inseguire i tuoi sogni. Con Bravo puoi farlo!

Lavoriamo per estinguere i tuoi debiti con lo sconto più alto!

Woolsocks

Inizia subito a risparmiare e guadagnare con Woolsocks!

Ottieni rimborsi dai tuoi acquisti!

Risparmia 300€ all’anno con Woolsocks!

Ci sono tanti modi per risparmiare, ed uno di questi è fare acquisti con la funzione cashback!

Moneyfarm

Investi senza compromessi!

In Moneyfarm, vogliamo il meglio, senza compromessi, per i tuoi investimenti. Una piattaforma digitale e un team di consulenza sempre al tuo fianco.

Scegli come preferisci che venga gestito il tuo investimento.

Investi con l’aiuto di esperti!

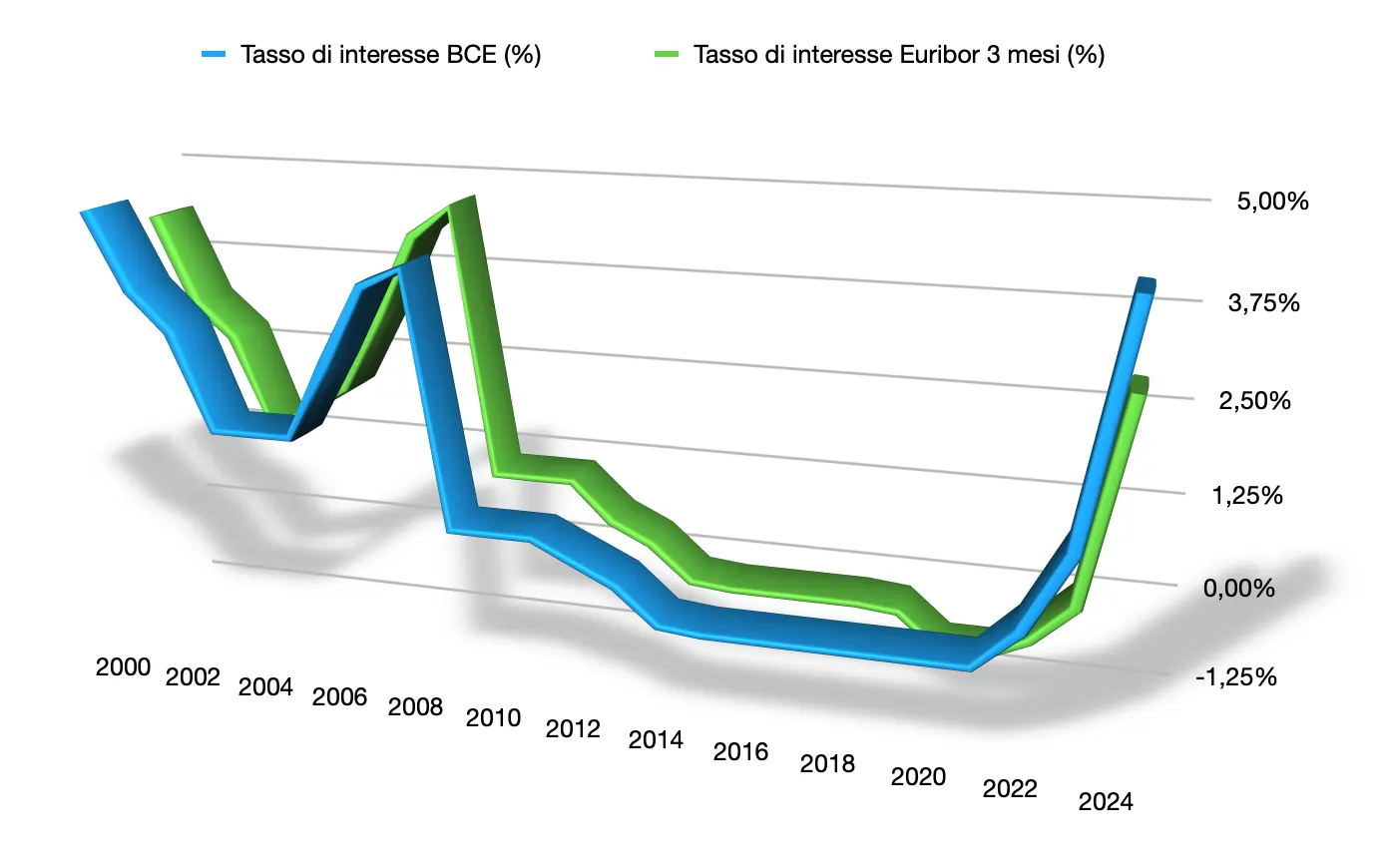

Andamento dei Tassi di Interesse negli anni

| Anno | Tasso di interesse BCE (%) | Tasso di interesse Euribor 3 mesi (%) |

|---|---|---|

| 2000 | 4.75 | 4.43 |

| 2001 | 3.75 | 3.29 |

| 2002 | 3.25 | 2.84 |

| 2003 | 2.00 | 1.59 |

| 2004 | 2.00 | 1.92 |

| 2005 | 2.00 | 2.25 |

| 2006 | 3.00 | 3.25 |

| 2007 | 4.00 | 4.35 |

| 2008 | 4.25 | 4.75 |

| 2009 | 1.00 | 1.25 |

| 2010 | 1.00 | 1.25 |

| 2011 | 1.00 | 1.25 |

| 2012 | 0.75 | 0.75 |

| 2013 | 0.50 | 0.50 |

| 2014 | 0.05 | 0.05 |

| 2015 | 0.00 | 0.00 |

| 2016 | 0.00 | 0.00 |

| 2017 | 0.00 | 0.00 |

| 2018 | 0.00 | 0.00 |

| 2019 | 0.00 | -0.05 |

| 2020 | 0.00 | -0.50 |

| 2021 | 0.00 | -0.50 |

| 2022 | 0.50 | -0.25 |

| 2023 | 1.50 | 0.25 |

| 2024 | 4.50 | 3.00 |

Banca d’Italia – Bollettino Statistico

Eurostat – Database

Tempi di cancellazione

La permanenza di una segnalazione nei Sistemi di Informazioni Creditizie (SIC) è strettamente legata alla gravità dello stato di inadempienza. Da una rata di prestito dimenticata a situazioni di insolvenza più gravi, il periodo di permanenza varia significativamente.

- Ritardi “leggeri” nei pagamenti: ad esempio, un ritardo nel pagamento di una rata di prestito inferiore a 90 giorni può portare a una segnalazione che, solitamente, viene rimossa automaticamente dopo 12 mesi dalla regolarizzazione della posizione, ossia dal pagamento della rata arretrata.

- Inadempienze gravi: per segnalazioni legate a ritardi superiori ai 90 giorni o a mancati pagamenti prolungati, il nome rimane nei registri per un periodo ben più lungo, generalmente 36 mesi (3 anni) dalla data della regolarizzazione.

- Situazioni particolari: a seconda della situazione specifica, ci possono essere variazioni. Ad esempio, in caso di contestazioni legalmente riconosciute (come nel caso del pignoramento del conto corrente) o di particolari accordi con il creditore, i tempi di cancellazione possono subire delle modifiche e si può anche arrivare a segnalazioni che permangono fino a 5 anni (60 mesi) dalla data di scadenza del rapporto.

Esempi concreti

Per facilitare la comprensione:

- Mario dimentica di pagare due rate del suo finanziamento veicolo e regolarizza il suo debito dopo 45 giorni dalla scadenza della seconda rata. La sua segnalazione sarà cancellata dopo 12 mesi dalla data di regolarizzazione.

- Elisa, invece, a causa di gravi difficoltà finanziarie, smette di pagare le rate di un prestito personale per oltre 120 giorni. Dopo aver trovato una soluzione con la banca e regolarizzato il debito, la sua segnalazione rimarrà visibile per 36 mesi dalla data di regolarizzazione.

È essenziale tenere presente che una volta cancellate, le segnalazioni non saranno più visibili alle banche o ad altri enti finanziari, migliorando quindi la possibilità di accedere a futuri finanziamenti.

Riassumendo, la durata della permanenza delle informazioni relative ai cattivi pagatori nel database CRIF varia a seconda della gravità della morosità:

- 12 mesi: per ritardi di una o due rate, con successivo saldo del debito.

- 24 mesi: in caso di mancato pagamento di 3 o più rate.

- 36 mesi: per morosità gravi con debiti non saldati alla scadenza del contratto.

Cosa fare per cancellare la segnalazione

Una volta che la situazione finanziaria che ha portato alla segnalazione è stata regolarizzata o risolta, è possibile avviare la procedura di cancellazione della segnalazione dai sistemi di informazioni creditizie (SIC), come CRIF. Ecco i passi da seguire:

- Verifica della Segnalazione: In primo luogo, è essenziale verificare la propria posizione nei database CRIF o di altri SIC. È possibile farlo richiedendo un report gratuito una volta all’anno tramite il sito CRIF.

- Regolarizzazione del Debito: Assicurati che il debito o la situazione che ha causato la segnalazione sia completamente risolta. Questo include il pagamento di qualsiasi rata arretrata o l’adempimento di accordi specifici con il creditore.

- Richiesta di Cancellazione: Dopo aver regolarizzato il debito, è necessario inviare una richiesta formale di cancellazione della segnalazione al gestore del SIC. Generalmente, si deve compilare un modulo di richiesta di cancellazione, disponibile sui siti ufficiali (ad esempio, CRIF). La richiesta deve essere accompagnata dalla documentazione che attesta la regolarizzazione della posizione.

- Monitoraggio della Situazione: Dopo aver inoltrato la richiesta, è importante monitorare periodicamente la propria situazione creditizia per assicurarsi che la segnalazione sia effettivamente cancellata entro i termini previsti. Questo può essere fatto richiedendo report periodici.

- Contatto diretto in caso di anomalie: Se, dopo il periodo previsto, la segnalazione dovesse rimanere visibile, sarà necessario contattare direttamente il SIC per segnalare l’anomalia e richiedere un’ulteriore verifica.

È importante ricordare che, in caso di difficoltà o dubbi, è possibile rivolgersi a consulenti esperti in materia creditizia o ad associazioni dei consumatori che possono offrire assistenza e supporto nel processo di cancellazione della segnalazione.

Consigli per evitare di essere segnalati come cattivi pagatori

Per evitare la spiacevole situazione di essere segnalati come cattivi pagatori da parte degli istituti di credito, è fondamentale adottare una gestione finanziaria prudente e responsabile. Ecco alcuni consigli pratici da seguire:

- Puntualità nei Pagamenti: La regola più importante da rispettare è senza dubbio la puntualità nel pagamento di bollette, mutui, prestiti e rate di finanziamento. È consigliabile impostare dei promemoria o attivare i pagamenti automatici laddove possibile per prevenire dimenticanze o ritardi.

- Bilancio Familiare: Mantenere un bilancio familiare aggiornato e dettagliato può aiutare a tenere sotto controllo le entrate e le uscite, evitando di incorrere in spese che superano le proprie capacità economiche. È essenziale essere realistici riguardo ai propri limiti finanziari.

- Valutazione Attenta dei Prestiti: Prima di sottoscrivere un prestito o un finanziamento, è fondamentale richiedere preventivi da più istituti di credito e valutare attentamente le condizioni offerte. Considera non solo il tasso di interesse, ma anche la durata dell’impegno finanziario e l’impatto delle rate sul bilancio familiare.

- Fondo di Emergenza: Accumulare un fondo di emergenza può salvarti in momenti di difficoltà finanziaria, evitando di ricorrere a prestiti per coprire spese impreviste. Idealmente, questo fondo dovrebbe coprire da tre a sei mesi di spese ordinarie.

- Comunicazione con i Creditori: In caso di difficoltà temporanee nel pagamento delle rate, è vitale comunicare proattivamente con i propri creditori per cercare soluzioni alternative o rinegoziare i termini di pagamento. Ignorare il problema o sperare che si risolva da solo può solo aggravare la situazione.

Adottare questi comportamenti responsabili può non solo prevenire la segnalazione come cattivo pagatore, ma anche contribuire a costruire un profilo creditizio solido, utile in caso di future necessità finanziarie.

Ricordiamo che, in caso di segnalazioni come cattivo pagatore nei Sistemi di Informazioni Creditizie, è sempre possibile, in caso di necessità, avvalersi di finanziamenti senza controllo CRIF.

Con un po’ di impegno e attenzione, è possibile mantenere una buona salute finanziaria e costruire un futuro solido.

Conclusioni

In questo articolo, abbiamo esplorato alcuni principi fondamentali per una gestione responsabile dei propri debiti, inclusa l’importanza di automatizzare i pagamenti, mantenere un bilancio familiare realistico, valutare attentamente condizioni e termini dei prestiti, creare un fondo di emergenza e, non da ultimo, mantenere una comunicazione aperta con i creditori in caso di difficoltà.

Questi passaggi sono essenziali non solo per prevenire la segnalazione come cattivo pagatore ma anche per contribuire a costruire un solido profilo creditizio, fondamentale in situazioni di necessità finanziaria.

L’adozione di abitudini di spesa responsabili e l’attenta pianificazione finanziaria possono fare la differenza per garantire una salute economica a lungo termine.

Invitiamo i nostri lettori a riconoscere l’importanza di una gestione responsabile dei debiti e ad approfondire l’argomento consultando fonti affidabili, al fine di arricchire ulteriormente le loro conoscenze finanziarie.

Domande frequenti

Essere segnalati come cattivi pagatori significa che il proprio nominativo è stato inserito in un database di persone che hanno avuto problemi con il pagamento di debiti.

Le conseguenze possono essere diverse, tra cui:

Difficoltà a ottenere un finanziamento o un mutuo.

Aumento del costo del credito.

Rifiuto di stipulare un contratto di locazione.

I tempi di cancellazione dipendono dalla gravità della segnalazione e possono variare da 12 a 36 mesi, o arrivare fino a 60 mesi nei casi più gravi.

Per cancellare la segnalazione è necessario:

Estinguere il debito.

Richiedere la cancellazione alla CRIF o al SIC.

Ecco alcuni consigli:

Paga le tue bollette e le rate dei finanziamenti in modo puntuale.

In caso di difficoltà economiche, contatta il creditore per trovare una soluzione.

Richiedi un preventivo prima di sottoscrivere un finanziamento.

Puoi trovare maggiori informazioni sui siti web di:

CRIF: https://www.crif.it/

Banca d’Italia: https://www.bancaditalia.it/

In questo caso, è necessario contattare la CRIF o il SIC e richiedere la cancellazione della segnalazione.

In questo caso, è necessario contattare il creditore che ha inviato la segnalazione e contestare la sua correttezza.

Sì, è possibile richiedere un finanziamento anche se si è segnalati come cattivi pagatori, ma è probabile che la richiesta venga respinta o che vengano applicate condizioni meno favorevoli.

I tempi di cancellazione possono variare da alcune settimane a diversi mesi.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.