Kurz gesagt (TL;DR)

Autonome Agenten entwickeln den finanziellen Kundenservice weiter, indem sie von der einfachen Konversation zur direkten Ausführung komplexer Aktionen übergehen.

Die kognitive Architektur erfordert fortschrittliche Orchestrierungssysteme, Vektorspeicher und intelligente Router zur Verwaltung spezifischer Aufgaben.

Die Betriebssicherheit erfordert deterministische Validierungen, menschliche Kontrolle bei riskanten Aktionen und eine unveränderliche Nachverfolgung der Entscheidungsprozesse.

Der Teufel steckt im Detail. 👇 Lesen Sie weiter, um die kritischen Schritte und praktischen Tipps zu entdecken, um keine Fehler zu machen.

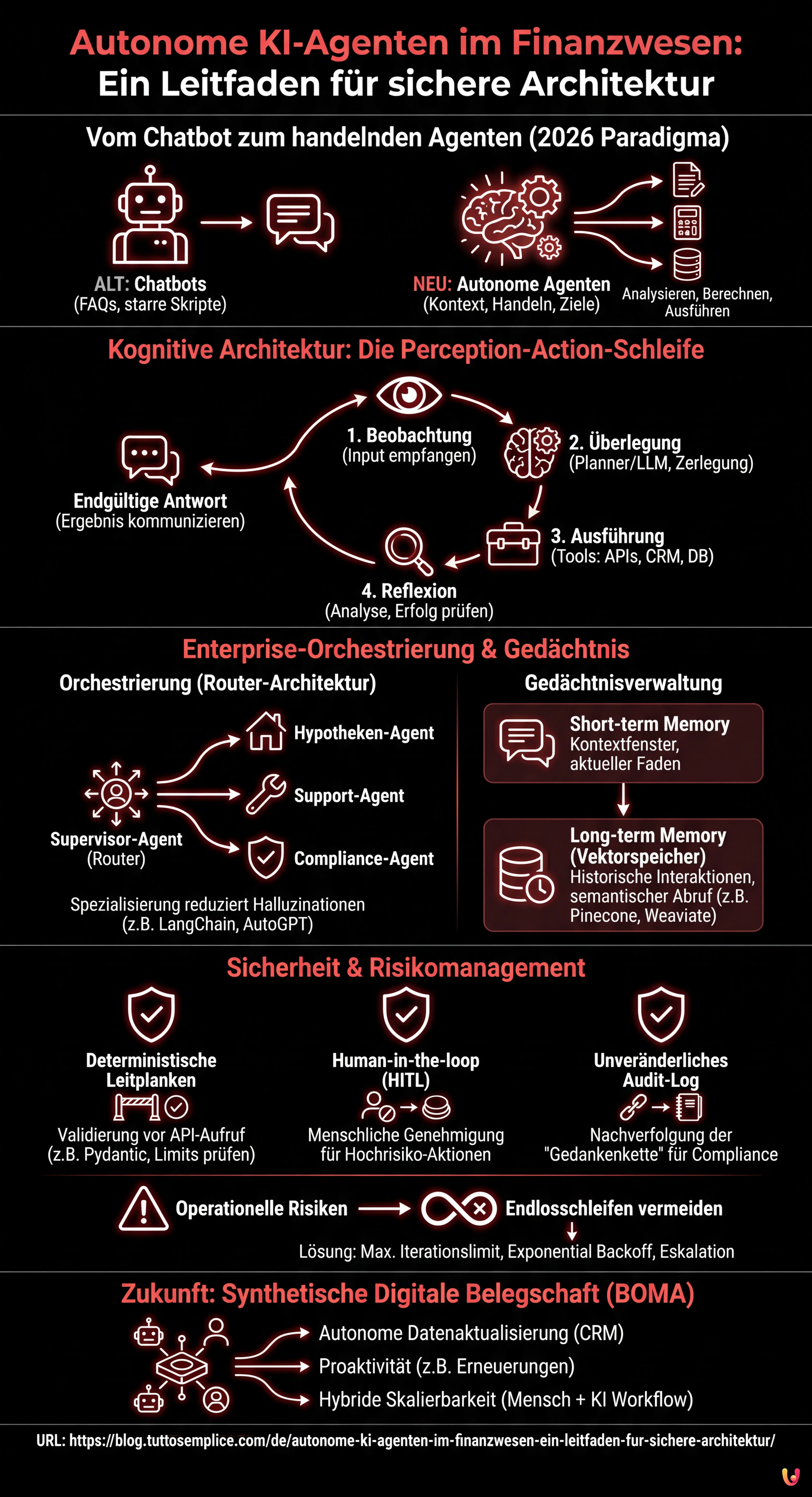

Wir schreiben das Jahr 2026 und das Paradigma des Kundenservice im Finanzwesen hat sich endgültig gewandelt. Wir sprechen nicht mehr von einfachen Chatbots, die darauf programmiert sind, häufig gestellte Fragen (FAQs) mittels starrer Skripte zu beantworten. Die neue Grenze, die sich in den fortschrittlichsten Enterprise-Realitäten mittlerweile etabliert hat, wird durch autonome KI-Agenten repräsentiert. Im Gegensatz zu ihren Vorgängern beschränken sich diese Systeme nicht darauf zu sprechen; sie handeln.

Autonome KI-Agenten sind Software-Entitäten, die in der Lage sind, den Kontext wahrzunehmen, über komplexe Schritte nachzudenken, externe Werkzeuge (Tools) zu nutzen und Ziele ohne ständiges menschliches Eingreifen zu erreichen. Im Finanzkontext bedeutet dies den Übergang von “Wie kann ich einen Kredit beantragen?” zu “Analysiere meine Situation, berechne die tragbare Rate, rufe die Dokumente von meinem Laufwerk ab und fülle den Antrag vor”.

Dieser technische Leitfaden untersucht die erforderliche Architektur, um diese Agenten in einem regulierten Umfeld wie dem Banken- und Versicherungswesen zu implementieren, und analysiert dabei Sicherheitsrisiken, Speicherverwaltung und die Pionierrolle von Plattformen wie BOMA bei der Orchestrierung der synthetischen digitalen Belegschaft.

Von der statischen Automatisierung zum kognitiven Agenten

Um die Architektur zu verstehen, müssen wir zunächst den technologischen Sprung definieren. Bis 2023-2024 basierten die meisten Interaktionen auf Entscheidungsbäumen oder passiven RAG-Systemen (Retrieval-Augmented Generation). Heute basiert die Architektur auf dem Konzept der Cognitive Architecture.

Ein autonomer Agent im Finanzsektor arbeitet nach einem iterativen Zyklus (oft als Perception-Action-Schleife bezeichnet):

- Beobachtung: Der Agent empfängt eine Eingabe (z. B. eine Stornierungsanfrage).

- Überlegung (Planner): Unter Verwendung eines fortgeschrittenen LLM (Large Language Model) zerlegt der Agent das Ziel in Teilaufgaben.

- Ausführung (Tools): Der Agent wählt das geeignete Werkzeug (Bank-API, CRM, Dokumentendatenbank).

- Reflexion: Er analysiert die Ausgabe des Werkzeugs. War es erfolgreich? Ist ein weiterer Schritt erforderlich?

- Endgültige Antwort: Er kommuniziert das Ergebnis an den Benutzer oder das System.

Enterprise-Architektur: Orchestrierung mit LangChain und AutoGPT

Die Implementierung robuster Agenten erfordert ein solides Orchestrierungs-Framework. Hochentwickelte Tools, die von LangChain oder AutoGPT abgeleitet sind, fungieren als “Nervensystem” für diese Agenten.

Das Herzstück: Der Planer und der Router

In einem Enterprise-Kontext können wir uns nicht auf einen einzelnen generischen Prompt verlassen. Es wird eine Router-Architektur verwendet. Wenn eine Anfrage eingeht, klassifiziert ein “Supervisor-Agent” die Absicht und leitet die Aufgabe an einen spezialisierten Unteragenten weiter (z. B. Hypotheken-Agent, Technischer Support-Agent, Compliance-Agent). Dies reduziert Halluzinationen und erhöht die Spezialisierung.

Gedächtnisverwaltung: Kurzzeit vs. Langzeit

Eine der kritischen Anforderungen für eine kohärente Benutzererfahrung ist das Gedächtnis. Ein Finanzagent muss sich nicht nur daran erinnern, was vor zwei Sekunden gesagt wurde, sondern auch an die Historie vergangener Interaktionen.

- Short-term Memory (Kurzzeitgedächtnis): Wird über das Kontextfenster des Modells verwaltet und behält den Faden des aktuellen Gesprächs bei.

- Long-term Memory (Vektorspeicher): Hier liegt die wahre Kraft. Durch die Verwendung von Vektordatenbanken (wie Pinecone, Weaviate oder Enterprise-On-Premise-Lösungen) kann der Agent semantisch Interaktionen abrufen, die vor Monaten stattgefunden haben. Beispiel: “Wie im Anruf letzten Monat besprochen, fahre ich mit der Aktualisierung des Risikoprofils fort.”

Sicherheit bei der Ausführung: Das Problem der “halluzinierten Aktionen”

Sicherheit ist der grundlegende Pfeiler. Wenn ein Chatbot eine Antwort falsch gibt, ist das ein Reputationsproblem. Wenn ein autonomer Agent eine falsche Überweisung tätigt oder einen Datensatz im CRM löscht, ist das ein operatives und rechtliches Desaster.

1. Deterministische Leitplanken (Guardrails)

Man kann dem probabilistischen Modell (LLM) nicht die volle Kontrolle über kritische APIs überlassen. Es ist notwendig, eine Schicht deterministischer Validierung dazwischenzuschalten. Bevor der Agent den Endpunkt POST /api/transfer aufruft, muss die Payload durch ein starres Schema (z. B. Pydantic) validiert werden, das Betragslimits, gültige IBANs und Benutzerberechtigungen überprüft.

2. Human-in-the-loop (HITL)

Für Aktionen mit hohem Risiko muss die Autonomie ausgesetzt werden. Die Architektur muss einen Human-in-the-loop-Mechanismus vorsehen. Der Agent bereitet die Aktion vor (z. B. “Ich habe die Überweisung von 50.000€ für den Hauskauf vorbereitet”), aber die tatsächliche Ausführung bleibt im Status pending, bis ein menschlicher Operator (oder der Benutzer selbst durch starke Authentifizierung) die Operation explizit genehmigt.

3. Unveränderliches Audit-Log

Jeder “Gedanke” und jede Aktion des Agenten müssen nachverfolgt werden. Es reicht nicht aus, nur den finalen Output zu protokollieren; die Gedankenkette (Chain of Thought) muss historisiert werden. Dies ist wesentlich für die regulatorische Compliance (z. B. AI Act und Bankvorschriften), um zu erklären, warum der Agent eine bestimmte Entscheidung getroffen hat.

Operationelle Risiken: Endlosschleifen und Fehlerbehandlung

Ein bekanntes Risiko autonomer Agenten ist die “Endlosschleife”. Der Agent könnte versuchen, ein Dokument abzurufen, scheitern, es erneut versuchen, wieder scheitern und so in eine Spirale geraten, die Token und Rechenressourcen verbraucht.

Architektonische Lösung: Implementierung eines Maximum Iteration Limit und eines Mechanismus für Exponential Backoff. Wenn der Agent das Ziel nicht innerhalb von X Schritten erreicht, muss er so programmiert sein, dass er stoppt, die Anfrage an einen Menschen eskaliert und den Fehler meldet, anstatt blindlings weiterzuprobieren.

BOMA und die Zukunft des CRM: Synthetische digitale Belegschaft

In diesem Szenario des Jahres 2026 positionieren sich Plattformen wie BOMA nicht mehr als einfache CRMs, sondern als Hubs zur Verwaltung der synthetischen digitalen Belegschaft. Die native Integration autonomer Agenten in das CRM ermöglicht:

- Autonome Datenaktualisierung: Der Agent hört Anrufe mit, transkribiert, extrahiert Schlüsselelemente und aktualisiert die CRM-Felder ohne manuelle Eingabe.

- Proaktivität: Der Agent bemerkt, dass ein Dokument in 30 Tagen abläuft, und sendet autonom eine personalisierte Erneuerungsanfrage an den Kunden, wobei er anschließend den Empfang und die Archivierung der Datei verwaltet.

- Hybride Skalierbarkeit: BOMA ermöglicht es zu definieren, welche Aufgaben zu 100% an die KI delegiert werden und welche menschliche Aufsicht erfordern, wodurch ein flüssiger Workflow zwischen biologischen und synthetischen Operatoren entsteht.

Fazit

Die Einführung von autonomen KI-Agenten im Finanzsektor ist keine Frage des “Ob”, sondern des “Wie”. Die Herausforderung ist nicht technologischer, sondern architektonischer und Governance-bezogener Natur. Unternehmen, denen es gelingt, diese Agenten unter Gewährleistung von Sicherheit, Rückverfolgbarkeit und korrekter Mensch-Maschine-Interaktion zu orchestrieren, werden einen uneinholbaren Wettbewerbsvorteil in Bezug auf operative Effizienz und Kundenzufriedenheit erzielen.

Häufig gestellte Fragen

Autonome KI-Agenten stellen eine Weiterentwicklung gegenüber herkömmlichen Chatbots dar. Sie beschränken sich nicht darauf, voreingestellte Fragen zu beantworten, sondern sind Software-Entitäten, die in der Lage sind, den Kontext wahrzunehmen, über komplexe Ziele nachzudenken und konkrete Aktionen auszuführen. Im Finanzwesen können sie wirtschaftliche Situationen analysieren, Dokumente abrufen und Anträge selbstständig vorab ausfüllen, wobei sie externe Tools nutzen und die Notwendigkeit ständiger menschlicher Eingriffe reduzieren.

Die Sicherheit basiert auf einer mehrschichtigen Architektur, die sogenannte halluzinierte Aktionen verhindert. Es werden deterministische Barrieren verwendet, um Daten vor jedem kritischen API-Aufruf streng zu validieren. Darüber hinaus wird für Operationen mit hohem Risiko wie Überweisungen der Human-in-the-loop-Mechanismus angewendet, der die explizite Genehmigung eines menschlichen Operators oder des Benutzers vor der endgültigen Ausführung erfordert, wodurch die Kontrolle über die Entscheidungen des Agenten gewährleistet wird.

Das Kurzzeitgedächtnis verwaltet den Kontext des aktuellen Gesprächs und ermöglicht es dem Agenten, dem unmittelbaren Gesprächsfaden zu folgen. Das Langzeitgedächtnis hingegen ist die wahre Innovation: Dank Vektordatenbanken kann der Agent Informationen aus Interaktionen, die Monate zurückliegen, archivieren und semantisch abrufen. Dies ermöglicht eine personalisierte und konsistente Unterstützung über die Zeit hinweg, indem historische Details des Kunden erinnert werden.

Die kognitive Architektur definiert die Art und Weise, wie ein KI-Agent arbeitet, und geht über einfache Entscheidungsbäume hinaus. Sie basiert auf einem iterativen Zyklus aus Beobachtung, Überlegung, Ausführung und Reflexion. Der Agent empfängt eine Eingabe, plant die notwendigen Schritte durch Zerlegung des Problems, wählt die richtigen Werkzeuge wie CRM oder Bank-APIs aus und überprüft das Ergebnis der Aktion, bevor er eine endgültige Antwort liefert, wodurch ein menschlicher Denkprozess simuliert wird.

Ein bekanntes operatives Risiko besteht darin, dass der Agent in eine Spirale fehlgeschlagener Versuche gerät und Rechenressourcen verbraucht. Um dieses Problem zu mindern, implementieren sichere Architekturen ein maximales Iterationslimit und Mechanismen für exponentielle Wartezeiten. Wenn der Agent das Ziel nicht innerhalb einer definierten Anzahl von Schritten erreicht, unterbricht das System die Automatisierung, eskaliert die Anfrage an einen menschlichen Supervisor und meldet den Fehler, um Verschwendung und Blockaden zu vermeiden.

Quellen und Vertiefung

Fanden Sie diesen Artikel hilfreich? Gibt es ein anderes Thema, das Sie von mir behandelt sehen möchten?

Schreiben Sie es in die Kommentare unten! Ich lasse mich direkt von Ihren Vorschlägen inspirieren.