È una giornata decisiva per il futuro industriale del Paese. Oggi, 7 gennaio 2026, il Ministero delle Imprese e del Made in Italy (MIMIT) ha ufficialmente trasmesso al Ministero dell’Economia e delle Finanze (MEF) il decreto attuativo che definisce le regole operative per il Nuovo Piano Transizione 5.0. La notizia, confermata da fonti ministeriali e riportata dalle principali testate economiche, sblocca di fatto l’atteso pacchetto di incentivi previsto dalla Legge di Bilancio 2026 (L. 199/2025).

Il provvedimento segna un cambio di passo fondamentale rispetto al passato: dopo anni dominati dal meccanismo del credito d’imposta, il 2026 vede il ritorno e l’evoluzione dello strumento dell’iperammortamento. L’obiettivo dichiarato dal Ministro Adolfo Urso è quello di sostenere la “doppia transizione”, digitale e sostenibile, offrendo alle imprese un orizzonte temporale più ampio, che si estende fino al 30 settembre 2028. Tuttavia, le nuove regole introducono vincoli stringenti, in particolare sulla provenienza dei macchinari, ridisegnando la mappa della convenienza fiscale per le aziende italiane.

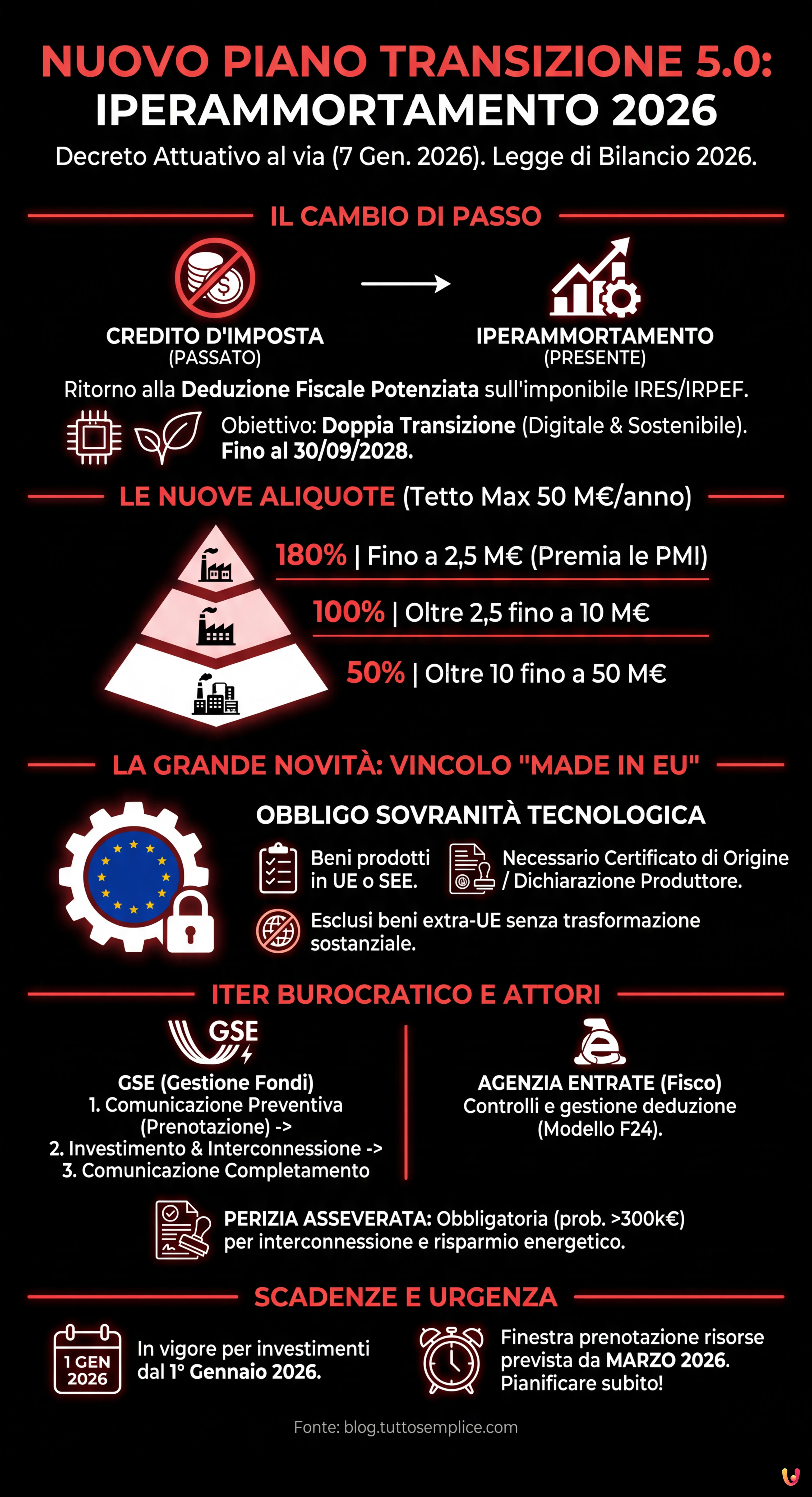

Come funziona il nuovo Iperammortamento 2026

Il cuore della misura risiede nella possibilità per le imprese di maggiorare il costo di acquisizione dei beni strumentali nuovi, materiali e immateriali, ai fini della deduzione delle quote di ammortamento e dei canoni di leasing. Secondo quanto previsto dalla Legge di Bilancio 2026, l’incentivo non è più un credito diretto da compensare immediatamente, ma una deduzione fiscale potenziata che agisce sull’imponibile IRES e IRPEF.

Le aliquote dell’agevolazione sono state rimodulate per premiare gli investimenti più significativi, pur mantenendo un tetto massimo di spesa ammissibile pari a 50 milioni di euro per anno. Nello specifico, la maggiorazione del costo si applica secondo tre scaglioni:

- 180% per gli investimenti fino a 2,5 milioni di euro;

- 100% per la quota di investimenti oltre i 2,5 milioni e fino a 10 milioni di euro;

- 50% per la quota oltre i 10 milioni e fino al limite di 50 milioni di euro.

Questa struttura a scaglioni (o décalage) è pensata per favorire in proporzione le piccole e medie imprese, garantendo loro un abbattimento del carico fiscale più incisivo sui primi milioni investiti.

Il vincolo “Made in EU”: la grande novità

Il dettaglio più discusso del decreto attuativo riguarda la clausola di sovranità tecnologica. Per accedere all’iperammortamento 2026, i beni strumentali devono soddisfare il requisito “Made in EU”. Come riportato da Innovation Post e confermato dalle bozze del decreto, l’agevolazione spetta esclusivamente per i beni prodotti in uno degli Stati membri dell’Unione Europea o in Stati aderenti allo Spazio Economico Europeo (SEE).

Questa limitazione impone alle aziende una verifica puntuale della catena di fornitura. Non sarà sufficiente che il fornitore sia europeo; il bene stesso dovrà possedere un certificato di origine o una dichiarazione del produttore che attesti che l’ultima trasformazione sostanziale è avvenuta nel territorio comunitario. Tale misura mira a rafforzare la filiera industriale continentale, ma potrebbe complicare i piani di chi aveva programmato l’acquisto di tecnologie extra-UE (ad esempio, macchinari asiatici o software americani non localizzati).

Il ruolo del GSE e dell’Agenzia delle Entrate

L’iter burocratico per accedere all’incentivo coinvolge due attori principali: il Gestore dei Servizi Energetici (GSE) e l’Agenzia delle Entrate. Il decreto stabilisce che le imprese dovranno inviare una comunicazione preventiva al GSE, indicando l’ammontare delle spese ammissibili che prevedono di sostenere. Una volta effettuato l’investimento e interconnesso il bene al sistema aziendale, sarà necessaria una comunicazione di completamento.

Per quanto riguarda l’aspetto fiscale, l’Agenzia delle Entrate giocherà un ruolo cruciale nei controlli e nella gestione delle compensazioni. Sebbene l’iperammortamento agisca come deduzione, eventuali crediti residui o meccanismi di acconto dovranno essere gestiti tramite modello F24. È atteso a breve un provvedimento del Direttore dell’Agenzia che definirà i codici tributo specifici e le modalità tecniche per la fruizione, specialmente per il periodo transitorio tra il vecchio regime 4.0 e il nuovo sistema.

Inoltre, per gli investimenti di importo superiore a una certa soglia (probabilmente 300.000 euro, in continuità con il passato), sarà obbligatoria una perizia tecnica asseverata rilasciata da un ingegnere o perito industriale iscritto all’albo, oppure da un ente di certificazione accreditato, che attesti non solo l’interconnessione ma anche il rispetto dei requisiti di risparmio energetico ove previsti.

Scadenze e regime transitorio

Il decreto chiarisce anche le tempistiche. L’iperammortamento si applica agli investimenti effettuati a partire dal 1° gennaio 2026. Per gli ordini effettuati nel 2025, valgono le regole del precedente regime solo se è stato versato un acconto di almeno il 20% entro il 31 dicembre scorso. Per tutti i nuovi contratti stipulati da quest’anno, si applicano le nuove aliquote e, soprattutto, il vincolo territoriale europeo.

Le imprese dovranno prestare massima attenzione alla finestra temporale per le comunicazioni: il decreto prevede una fase di prenotazione delle risorse che potrebbe aprirsi già dal 31 marzo 2026, rendendo urgente la pianificazione degli investimenti per non rischiare l’esaurimento dei fondi disponibili, stanziati dalla Legge di Bilancio.

In Breve (TL;DR)

Il Ministero ha sbloccato il piano Transizione 5.0, reintroducendo l’iperammortamento come deduzione fiscale potenziata per sostenere la doppia transizione industriale.

Le nuove aliquote premiano gli investimenti fino a 2,5 milioni con una maggiorazione del 180%, garantendo vantaggi significativi alle piccole imprese.

L’accesso agli incentivi è vincolato alla clausola Made in EU, che impone l’acquisto esclusivo di beni prodotti nel territorio comunitario.

Conclusioni

Con la trasmissione del decreto al MEF, il governo dà il via libera operativo a una delle manovre di politica industriale più rilevanti della legislatura. L’Iperammortamento 2026 rappresenta un’opportunità significativa per abbattere il carico di tasse e imposte sulle società, ma richiede una pianificazione strategica molto più attenta rispetto al passato. Il vincolo “Made in EU” e il ritorno al meccanismo della deduzione impongono ai direttori finanziari e agli imprenditori di valutare con cura i fornitori e i tempi di consegna. Nelle prossime settimane, con la pubblicazione in Gazzetta Ufficiale e le circolari dell’Agenzia delle Entrate, il quadro normativo sarà definitivamente completo.

Domande frequenti

Il nuovo Iperammortamento 2026 segna un ritorno al meccanismo della deduzione fiscale potenziata, abbandonando il sistema del credito d imposta diretto. L agevolazione consente alle imprese di maggiorare il costo di acquisizione dei beni strumentali nuovi, sia materiali che immateriali, ai fini della deduzione delle quote di ammortamento e dei canoni di leasing. Questo incentivo agisce direttamente sull imponibile IRES e IRPEF, riducendo il carico fiscale complessivo. La misura è pensata per sostenere la transizione digitale e sostenibile delle aziende, con un orizzonte temporale che si estende fino al 30 settembre 2028.

Le aliquote dell agevolazione sono state rimodulate in base all entità dell investimento, favorendo proporzionalmente le piccole e medie imprese. Il decreto stabilisce una maggiorazione del costo del 180 per cento per gli investimenti fino a 2,5 milioni di euro. Per la quota di investimenti eccedente i 2,5 milioni e fino a 10 milioni di euro, la maggiorazione scende al 100 per cento. Infine, per la parte oltre i 10 milioni e fino al tetto massimo di 50 milioni di euro, l aliquota è fissata al 50 per cento. Questo sistema a scaglioni garantisce un abbattimento fiscale più incisivo sui primi milioni investiti.

Una delle novità più rilevanti è l introduzione della clausola di sovranità tecnologica. Per accedere all incentivo, i beni strumentali devono essere prodotti all interno dell Unione Europea o nello Spazio Economico Europeo (SEE). Non basta che il fornitore sia europeo; è necessario che il bene possieda un certificato di origine o una dichiarazione che attesti che l ultima trasformazione sostanziale è avvenuta nel territorio comunitario. Questa limitazione impone alle aziende una verifica attenta della catena di fornitura, escludendo di fatto i macchinari o le tecnologie prodotte interamente in aree extra-UE come l Asia o gli Stati Uniti.

L accesso all iperammortamento richiede un iter specifico che coinvolge il GSE e l Agenzia delle Entrate. Le imprese devono inviare una comunicazione preventiva al GSE indicando le spese previste e, successivamente, una comunicazione di completamento ad investimento effettuato e bene interconnesso. Per gli investimenti superiori a una determinata soglia, probabilmente 300.000 euro, è obbligatoria una perizia tecnica asseverata rilasciata da un ingegnere, perito industriale o ente certificatore. Tale documento deve attestare l interconnessione al sistema aziendale e il rispetto dei requisiti di risparmio energetico.

L iperammortamento si applica agli investimenti effettuati a partire dal 1 gennaio 2026. Per i contratti stipulati nel 2025, le vecchie regole restano valide solo se è stato versato un acconto di almeno il 20 per cento entro il 31 dicembre dello scorso anno. Per tutti i nuovi ordini di quest anno si applicano le nuove aliquote e il vincolo territoriale europeo. È prevista una fase di prenotazione delle risorse che potrebbe iniziare dal 31 marzo 2026, motivo per cui è consigliabile pianificare tempestivamente gli acquisti per rientrare nei fondi stanziati dalla Legge di Bilancio.

Hai ancora dubbi su Decreto Iperammortamento 2026: al via i nuovi incentivi 5.0?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.