In Breve (TL;DR)

Il filtro di Kalman evolve dall’ingegneria aerospaziale per offrire trasparenza matematica e velocità decisionale nel business intelligence moderno.

Questo algoritmo distingue efficacemente i trend reali dal rumore dei dati attraverso un sofisticato bilanciamento tra predizione e misurazione.

L’implementazione pratica ottimizza il trading finanziario riducendo i ritardi e rivoluziona il Lead Scoring valutando l’interesse in tempo reale.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

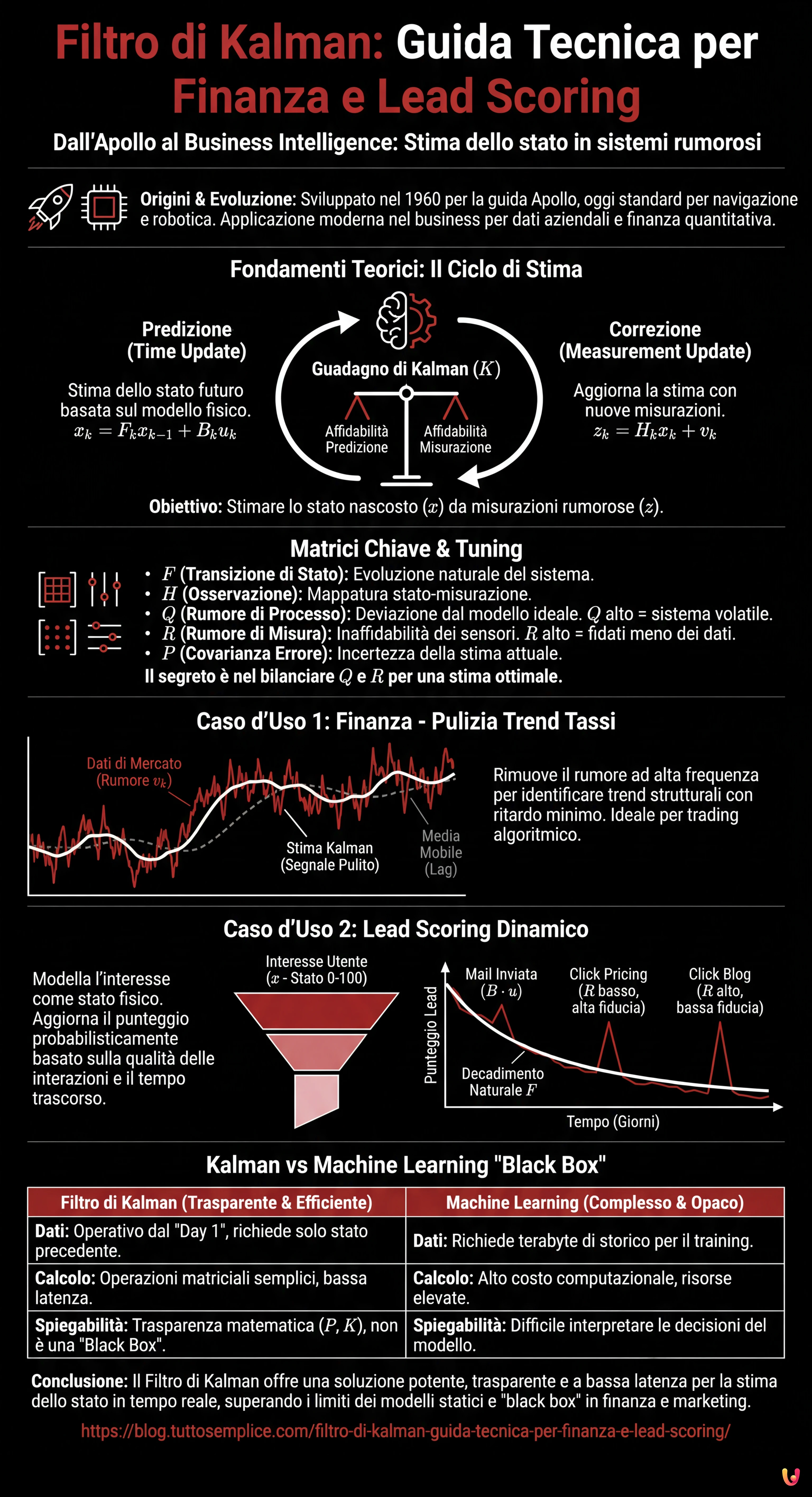

Il filtro di Kalman è una delle pietre miliari della teoria del controllo e dell’ingegneria dei sistemi. Originariamente sviluppato da Rudolf E. Kalman nel 1960 e reso celebre dal suo utilizzo nel computer di guida delle missioni Apollo, questo algoritmo ricorsivo è lo standard de facto per la stima dello stato in sistemi rumorosi, dalla navigazione GPS alla robotica. Tuttavia, nel 2026, la sua applicazione ha trasceso l’hardware per approdare con prepotenza nel mondo del business intelligence e della finanza quantitativa.

In questo articolo tecnico, abbandoneremo le metafore superficiali per concentrarci sull’ingegneria pura applicata ai dati aziendali. Vedremo come configurare un filtro di Kalman per due scopi critici: la pulizia del segnale nei trend dei tassi di interesse (rimuovendo il rumore di mercato ad alta frequenza) e la stima dinamica della qualità dei lead (Lead Scoring) in tempo reale. A differenza dei modelli di Machine Learning “black box”, il filtro di Kalman offre trasparenza matematica e una latenza quasi nulla, rendendolo ideale per sistemi decisionali automatizzati.

Fondamenti Teorici: Perché il Filtro di Kalman?

Il problema fondamentale che il filtro risolve è la stima dello stato nascosto di un sistema ($x$) basandosi su misurazioni osservabili ($z$) che sono affette da rumore. In un contesto business:

- Lo Stato ($x$): È la “verità” che vogliamo conoscere. Esempio: il vero interesse di un cliente (Lead Score) o il trend strutturale di un tasso di cambio.

- La Misurazione ($z$): È ciò che vediamo. Esempio: un click su una mail (che potrebbe essere accidentale) o il prezzo di chiusura giornaliero (affetto da volatilità speculativa).

Il filtro opera in un ciclo a due fasi: Predizione (Time Update) e Correzione (Measurement Update). La sua potenza risiede nella capacità di pesare l’affidabilità della nostra predizione matematica contro l’affidabilità della nuova misurazione, attraverso una variabile calcolata dinamicamente chiamata Guadagno di Kalman ($K$).

Configurazione Matematica delle Matrici

Per implementare il filtro, dobbiamo definire le equazioni di stato. Assumiamo un sistema lineare discreto:

$$x_k = F_k x_{k-1} + B_k u_k + w_k$$

$$z_k = H_k x_k + v_k$$

Dove:

- $F$ (Matrice di Transizione di Stato): Come lo stato evolve da solo nel tempo.

- $H$ (Matrice di Osservazione): Come lo stato viene mappato nella misurazione.

- $Q$ (Covarianza del Rumore di Processo): Quanto il sistema reale devia dal modello ideale ($w_k$).

- $R$ (Covarianza del Rumore di Misura): Quanto sono inaffidabili i nostri sensori/dati ($v_k$).

- $P$ (Covarianza dell’Errore di Stima): La nostra incertezza attuale sulla stima dello stato.

Il Segreto è in Q ed R

La “magia” ingegneristica sta nel tuning di $Q$ e $R$. Se impostiamo un $R$ alto, diciamo al filtro: “Non fidarti troppo delle misurazioni, sono rumorose; fidati di più della predizione storica”. Se impostiamo un $Q$ alto, diciamo: “Il sistema è molto volatile, cambia direzione rapidamente”.

Caso d’Uso 1: Previsione e Pulizia dei Tassi di Interesse

I mercati finanziari sono rumorosi. Una media mobile (Moving Average) introduce un ritardo (lag) inaccettabile per il trading ad alta frequenza. Il filtro di Kalman, invece, stima lo stato corrente minimizzando l’errore quadratico medio, offrendo un segnale “pulito” con un ritardo minimo.

Configurazione del Modello

Immaginiamo di tracciare l’EUR/USD. Consideriamo lo stato $x$ come una coppia [Prezzo, Velocità].

- Matrice $F$: Modella la fisica del prezzo. Se assumiamo velocità costante:

$$F = begin{bmatrix} 1 & Delta t 0 & 1 end{bmatrix}$$ - Matrice $H$: Osserviamo solo il prezzo, non la velocità direttamente.

$$H = begin{bmatrix} 1 & 0 end{bmatrix}$$ - Matrice $R$: Calcolata sulla varianza storica del rumore intraday.

Applicando questo filtro, otteniamo una curva che ignora gli spike speculativi (rumore $v_k$) ma reagisce prontamente ai cambi di trend strutturali (dinamica di sistema), permettendo di identificare inversioni di mercato prima di una media mobile esponenziale (EMA).

Caso d’Uso 2: Lead Scoring Dinamico nel Funnel

Nel marketing B2B, il Lead Scoring tradizionale è statico (es. “Ha scaricato l’ebook = +5 punti”). Questo approccio ignora il decadimento dell’interesse nel tempo e l’incertezza delle azioni utente. Possiamo modellare l’interesse di un utente come uno stato fisico che si muove nello spazio.

Modellazione dell’Intento Utente

Definiamo lo stato $x$ come un valore scalare continuo da 0 a 100 (Livello di Interesse).

- Dinamica del Processo ($F$): L’interesse decade naturalmente nel tempo se non alimentato. Possiamo impostare $F = 0.95$ (decadimento esponenziale giornaliero).

- Input di Controllo ($B cdot u$): Le azioni di marketing (es. invio di una mail) sono forze esterne che spingono lo stato verso l’alto.

- Misurazioni ($z$): Le interazioni dell’utente (click, visite al sito).

- Rumore di Misura ($R$): Qui sta la genialità. Non tutti i click sono uguali.

- Click su “Pricing Page”: $R$ basso (alta confidenza, segnale forte).

- Click su “Blog Post generico”: $R$ alto (bassa confidenza, molto rumore).

Il filtro aggiornerà il punteggio del lead in modo probabilistico. Se un utente visita la pagina prezzi (misurazione forte), il filtro alzerà drasticamente la stima e ridurrà la matrice di covarianza $P$ (maggiore certezza). Se l’utente sparisce per due settimane, la dinamica $F$ farà decadere il punteggio, e $P$ aumenterà (siamo meno sicuri del suo stato).

Implementazione Pratica in Python

Ecco un esempio semplificato utilizzando la libreria numpy per implementare un filtro monodimensionale per il Lead Scoring.

import numpy as np

class KalmanFilter:

def __init__(self, F, B, H, Q, R, P, x):

self.F = F # Transizione di stato

self.B = B # Matrice di controllo

self.H = H # Matrice di osservazione

self.Q = Q # Rumore di processo

self.R = R # Rumore di misura

self.P = P # Covarianza errore

self.x = x # Stato iniziale

def predict(self, u=0):

# Predizione dello stato

self.x = self.F * self.x + self.B * u

# Predizione della covarianza

self.P = self.F * self.P * self.F + self.Q

return self.x

def update(self, z):

# Calcolo del residuo di misura

y = z - self.H * self.x

# Calcolo del guadagno di Kalman (K)

S = self.H * self.P * self.H + self.R

K = self.P * self.H / S

# Aggiornamento stato e covarianza

self.x = self.x + K * y

self.P = (1 - K * self.H) * self.P

return self.x

# Configurazione per Lead Scoring

# Stato iniziale: 50/100, Incertezza P alta

kf = KalmanFilter(F=0.98, B=5, H=1, Q=0.1, R=10, P=100, x=50)

# Giorno 1: Nessuna azione (Decadimento)

print(f"Giorno 1 (No azioni): {kf.predict(u=0):.2f}")

# Giorno 2: Utente visita Pricing (Misurazione z=90, R basso dinamico)

kf.R = 2 # Alta fiducia

kf.predict(u=0)

print(f"Giorno 2 (Visita Pricing): {kf.update(z=90):.2f}")

Kalman vs Machine Learning: Perché scegliere il primo?

Nell’era dell’Intelligenza Artificiale generativa e delle reti neurali profonde, perché tornare a un algoritmo del 1960? La risposta risiede nell’efficienza e nella spiegabilità.

- Dati necessari: Le reti neurali richiedono terabyte di dati storici per il training. Il filtro di Kalman richiede solo lo stato precedente e la misurazione attuale. È operativo dal “Day 1”.

- Costo Computazionale: Il filtro di Kalman è costituito da semplici operazioni matriciali. Può girare su microcontrollori o server sovraccarichi con latenza trascurabile.

- Trasparenza: Se il modello sbaglia, possiamo ispezionare la matrice $P$ o il guadagno $K$ per capire esattamente perché. Non è una “Black Box”.

Conclusioni

Applicare il filtro di Kalman al di fuori dell’ingegneria elettronica richiede un cambio di paradigma: bisogna smettere di vedere i dati business come semplici numeri e iniziare a vederli come segnali emessi da un sistema dinamico. Che si tratti di prevedere la traiettoria di un missile o la propensione all’acquisto di un cliente, la matematica della stima dello stato rimane la stessa. Per le aziende che cercano vantaggi competitivi in tempo reale, la padronanza di questi strumenti di controllo offre un vantaggio strategico netto rispetto ai concorrenti che si affidano ancora a medie statiche o a modelli ML opachi e lenti.

Domande frequenti

Questo algoritmo ricorsivo viene utilizzato per stimare lo stato reale di un sistema partendo da dati affetti da rumore. In ambito aziendale, permette di pulire i segnali nei trend finanziari o di valutare la qualità dei lead in tempo reale, superando i limiti delle analisi statiche e trattando le metriche come variabili dinamiche che evolvono nel tempo.

La differenza principale risiede nella efficienza e nella trasparenza. Mentre il Machine Learning richiede enormi quantità di dati storici ed è spesso una scatola nera, il filtro di Kalman funziona con latenza quasi nulla, richiede poche risorse computazionali ed è matematicamente spiegabile, rendendolo ideale per decisioni automatizzate immediate senza training massivo.

Le medie mobili tradizionali introducono un ritardo che può essere costoso nel trading ad alta frequenza. Il filtro di Kalman, invece, minimizza il ritardo di stima in tempo reale, separando il rumore di mercato speculativo dai trend strutturali. Ciò consente di identificare le inversioni di mercato molto più rapidamente rispetto agli indicatori classici come la EMA.

Invece di assegnare punti statici, il modello considera l interesse del potenziale cliente come un valore che decade naturalmente nel tempo se non stimolato. Inoltre, pesa diversamente le azioni compiute tramite la matrice di covarianza, assegnando maggiore certezza a segnali forti come la visita alla pagina prezzi rispetto a interazioni generiche.

Queste matrici regolano la sensibilità del calcolo. Q rappresenta la volatilità del sistema reale, mentre R indica quanto sono rumorose o inaffidabili le misurazioni. Bilanciando questi due parametri, si istruisce il filtro su quanto fidarsi della predizione matematica rispetto ai nuovi dati osservati, ottimizzando la stima finale.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.