ROMA, 18 Gennaio 2026 – Il sistema pensionistico italiano sta attraversando una fase di profonda trasformazione. Con l’entrata in vigore della Legge di Bilancio 2026, la previdenza complementare non è più solo un’opzione accessoria, ma diventa un pilastro fondamentale per la pianificazione finanziaria dei lavoratori. In questo inizio d’anno, segnato dal dibattito sul rafforzamento del meccanismo di silenzio-assenso per il conferimento del TFR, comprendere la corretta classificazione dei fondi pensione è essenziale per milioni di italiani.

La necessità di integrare l’assegno pubblico dell’INPS è ormai un dato di fatto, complice l’inverno demografico che continua a premere sui conti dello Stato. Tuttavia, il panorama dell’offerta previdenziale può apparire frammentato agli occhi dei risparmiatori. Secondo la COVIP (Commissione di Vigilanza sui Fondi Pensione), il mercato si articola principalmente in tre macro-categorie, ognuna con caratteristiche, costi e destinatari specifici: i Fondi Negoziali, i Fondi Aperti e i Piani Individuali Pensionistici (PIP).

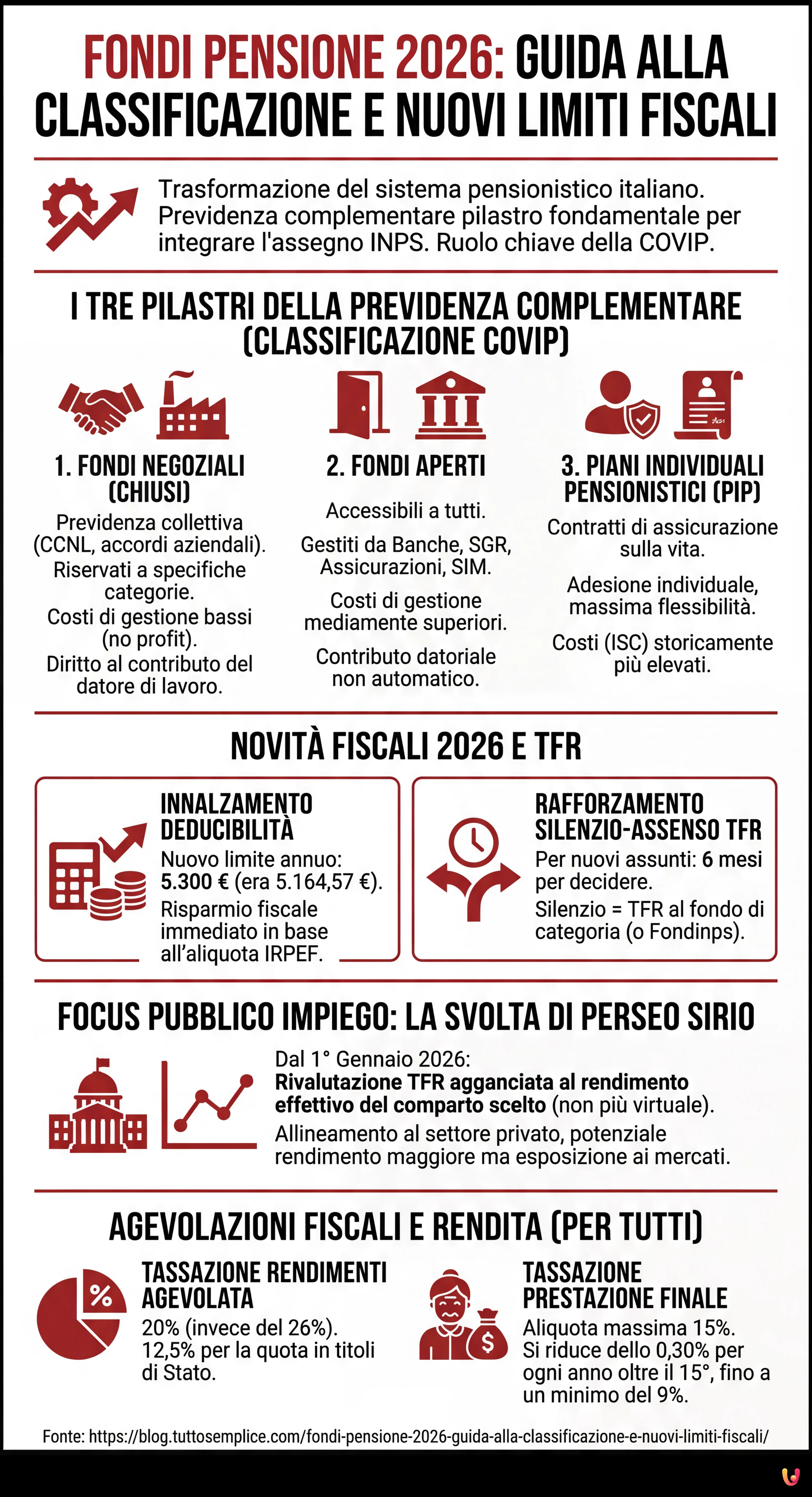

La Classificazione: I Tre Pilastri della Previdenza Complementare

La distinzione tra le diverse forme pensionistiche non è puramente formale, ma incide direttamente sui rendimenti netti e sulla portabilità della posizione. Ecco come si strutturano le tre categorie principali nel 2026.

1. Fondi Pensione Negoziali (o Chiusi)

I fondi negoziali rappresentano la forma di previdenza collettiva per eccellenza. Sono istituiti sulla base di contratti collettivi nazionali di lavoro (CCNL), accordi aziendali o interaziendali. La loro caratteristica distintiva è l’essere riservati a specifiche categorie di lavoratori (ad esempio, metalmeccanici, chimici, commercio o dipendenti pubblici).

Il grande vantaggio di questi strumenti risiede nei costi di gestione, che sono mediamente i più bassi del mercato essendo associazioni senza scopo di lucro. Inoltre, elemento cruciale per i lavoratori dipendenti, l’adesione a un fondo negoziale garantisce il diritto al contributo del datore di lavoro, una somma aggiuntiva che l’azienda è obbligata a versare se il dipendente decide di contribuire con una quota del proprio stipendio.

2. Fondi Pensione Aperti

Come suggerisce il nome, i fondi aperti sono accessibili a chiunque, indipendentemente dalla categoria lavorativa di appartenenza. Sono istituiti e gestiti da banche, Società di Gestione del Risparmio (SGR), compagnie di assicurazione e Società di Intermediazione Mobiliare (SIM).

Questa tipologia è spesso la scelta obbligata per i lavoratori autonomi o per i dipendenti di aziende che non applicano un CCNL con un fondo di riferimento. Sebbene offrano una vasta gamma di linee di investimento, i costi di gestione tendono a essere superiori rispetto ai fondi negoziali. È possibile anche l’adesione su base collettiva, ma in assenza di specifici accordi aziendali, non si beneficia automaticamente del contributo datoriale.

3. Piani Individuali Pensionistici (PIP)

I PIP sono contratti di assicurazione sulla vita con finalità previdenziale. Sono istituiti da imprese assicurative e rappresentano la forma più flessibile ma, storicamente, anche la più onerosa in termini di costi di caricamento e gestione (ISC – Indicatore Sintetico dei Costi). L’adesione è individuale e permette al sottoscrittore di modulare i versamenti con grande libertà, ma richiede un’attenta valutazione del rapporto costi-benefici nel lungo periodo.

Le Novità del 2026: Deducibilità e TFR

L’anno corrente ha introdotto cambiamenti sostanziali che rendono la classificazione ancora più rilevante. La novità fiscale più importante della Legge di Bilancio 2026 è l’innalzamento del limite di deducibilità fiscale.

Fino allo scorso anno, la soglia era fissata allo storico importo di 5.164,57 euro (il vecchio controvalore di 10 milioni di lire). Da gennaio 2026, questo tetto è stato elevato a 5.300 euro annui. Ciò significa che i lavoratori possono dedurre dal proprio reddito imponibile una quota maggiore di contributi, ottenendo un risparmio fiscale immediato in base alla propria aliquota IRPEF marginale.

Parallelamente, il tema delle assunzioni è al centro dell’attenzione. Per i nuovi assunti, il meccanismo del conferimento del TFR (Trattamento di Fine Rapporto) è stato rafforzato. Il lavoratore ha sei mesi di tempo per decidere se lasciare il TFR in azienda o destinarlo alla previdenza complementare; in caso di silenzio, scatta il meccanismo del silenzio-assenso che convoglia il TFR verso il fondo pensione di categoria (negoziale) o, in sua assenza, verso il fondo Fondinps.

Focus sul Pubblico Impiego: La Svolta di Perseo Sirio

Una menzione specifica merita il settore Pubblico. Dal 1° gennaio 2026 è operativa una riforma storica per gli aderenti al fondo Perseo Sirio (il fondo negoziale dei dipendenti pubblici e della sanità). Fino al 2025, la rivalutazione del TFR accantonato presso il fondo avveniva secondo un meccanismo virtuale legato a una media di rendimenti; da quest’anno, invece, la rivalutazione del TFR è agganciata al rendimento effettivo del comparto di investimento scelto dal lavoratore.

Questo passaggio allinea finalmente i dipendenti pubblici a quelli del settore privato, offrendo potenzialmente rendimenti più elevati nel lungo periodo, ma esponendo anche il capitale alle oscillazioni dei mercati finanziari, a seconda della linea di investimento (Garantita o Dinamica) selezionata.

Agevolazioni Fiscali e Rendita

Indipendentemente dalla categoria (Negoziale, Aperto o PIP), il regime fiscale sui rendimenti e sulle prestazioni rimane un punto di forza rispetto ad altre forme di risparmio. I rendimenti maturati dai fondi pensione sono tassati con un’aliquota del 20% (rispetto al 26% della maggior parte degli strumenti finanziari), che scende al 12,5% per la quota investita in titoli di Stato.

Al momento del pensionamento, la prestazione finale (sia essa in forma di rendita o di capitale) gode di una tassazione agevolata: l’aliquota è del 15%, che si riduce dello 0,30% per ogni anno di partecipazione oltre il quindicesimo, fino a scendere a un minimo del 9%. Un incentivo potente alla fedeltà contributiva e all’adesione in giovane età.

In Breve (TL;DR)

La riforma del 2026 rende essenziale comprendere le differenze tra Fondi Negoziali, Aperti e PIP per una strategia previdenziale efficace.

I lavoratori possono beneficiare dell’innalzamento della soglia di deducibilità a 5.300 euro per ottenere un immediato risparmio fiscale.

Le nuove norme sul conferimento del TFR tramite silenzio-assenso richiedono attenzione immediata per garantire il futuro pensionistico dei nuovi assunti.

Conclusioni

In questo inizio di 2026, la scelta del fondo pensione non può essere lasciata al caso. La distinzione tra fondi negoziali, aperti e PIP determina non solo i costi che il lavoratore sosterrà, ma anche l’accesso a benefici esclusivi come il contributo datoriale. Con il nuovo limite di deducibilità a 5.300 euro e le nuove regole per il settore pubblico, la previdenza complementare si conferma uno strumento indispensabile per tutelare il proprio tenore di vita futuro, richiedendo però una consapevolezza sempre maggiore da parte dei lavoratori al momento della sottoscrizione.

Domande frequenti

A partire da gennaio 2026, la Legge di Bilancio ha innalzato la soglia di deducibilità fiscale a 5.300 euro annui, superando il precedente tetto storico. Questa novità consente ai lavoratori di dedurre una quota maggiore di contributi dal proprio reddito imponibile, ottenendo un risparmio fiscale immediato calcolato sulla propria aliquota IRPEF marginale.

I fondi negoziali sono riservati a specifiche categorie lavorative, offrono costi di gestione ridotti e garantiscono il contributo del datore di lavoro. I fondi aperti sono accessibili a tutti ma presentano generalmente costi superiori, mentre i PIP sono piani individuali assicurativi che garantiscono massima flessibilità nei versamenti a fronte di oneri di gestione storicamente più elevati.

I lavoratori neoassunti hanno sei mesi di tempo per decidere se lasciare il Trattamento di Fine Rapporto in azienda o destinarlo alla previdenza complementare. Se il lavoratore non esprime alcuna scelta entro questo termine, scatta il meccanismo del silenzio-assenso che trasferisce automaticamente il TFR al fondo pensione di categoria o, in mancanza di questo, al fondo Fondinps.

Dal primo gennaio 2026, la rivalutazione del TFR per gli aderenti al fondo Perseo Sirio è agganciata al rendimento effettivo del comparto di investimento scelto e non più a un meccanismo virtuale. Questo cambiamento allinea il settore pubblico a quello privato, offrendo opportunità di rendimento potenzialmente più alte ma legando la crescita del capitale all andamento dei mercati finanziari.

I rendimenti finanziari dei fondi pensione sono tassati con un aliquota agevolata del 20 per cento, che scende al 12,5 per cento per la quota investita in titoli di Stato. Al momento del pensionamento, la prestazione finale è soggetta a una tassazione del 15 per cento, che può ridursi fino a un minimo del 9 per cento in base agli anni di anzianità di partecipazione al fondo.

Hai ancora dubbi su Fondi Pensione 2026: Guida alla Classificazione e Nuovi Limiti Fiscali?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.