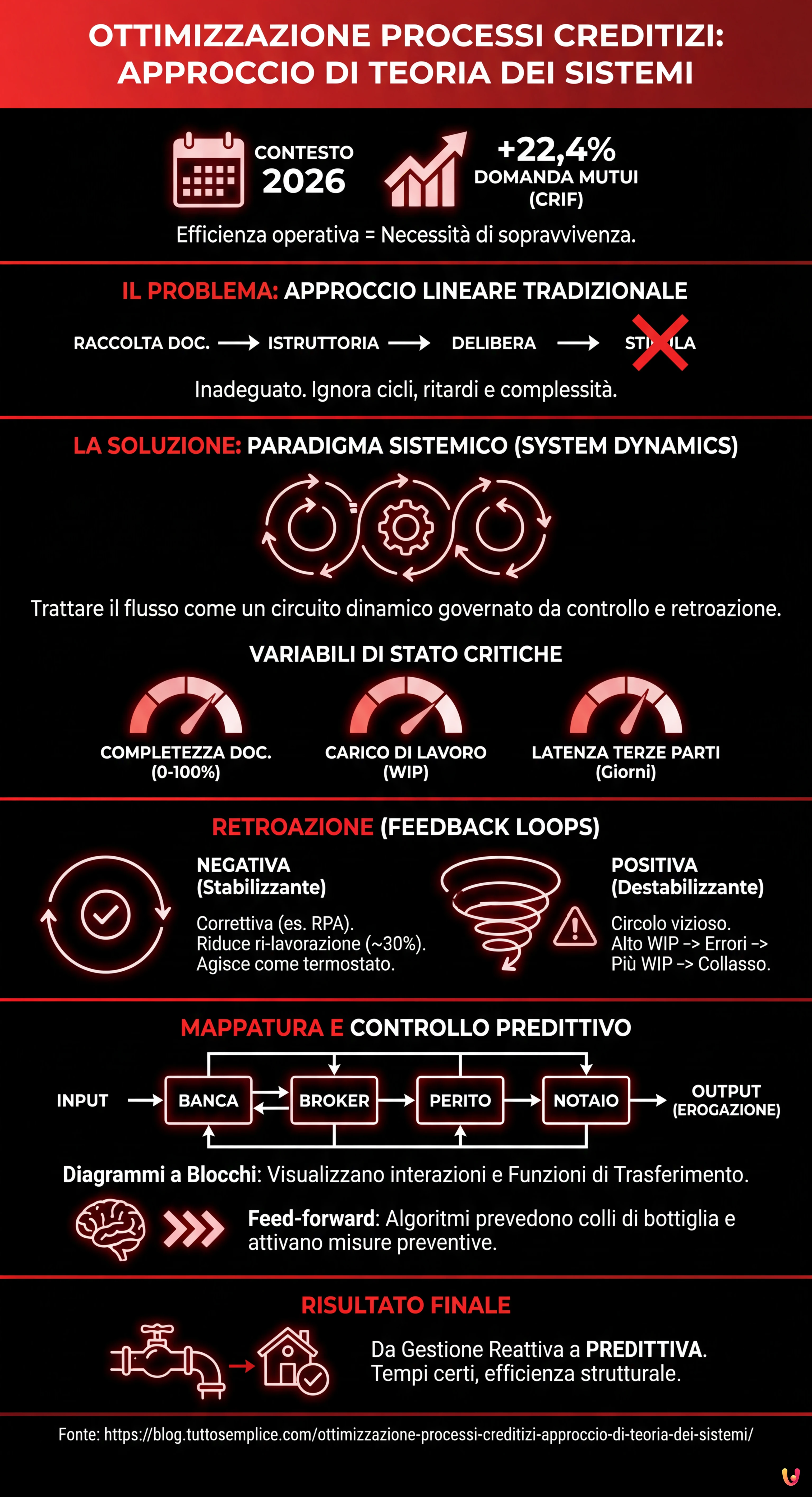

Nel contesto finanziario del 2026, caratterizzato da una ripresa della domanda di mutui ipotecari stimata al +22,4% nel primo trimestre secondo i dati CRIF, l’efficienza operativa non è più solo un vantaggio competitivo, ma una necessità di sopravvivenza. Tuttavia, molte istituzioni finanziarie gestiscono ancora l’erogazione del credito come una catena di montaggio lineare: raccolta documenti, istruttoria, delibera, stipula. Questo approccio sequenziale, spesso definito “a cascata”, si rivela inadeguato di fronte alla complessità delle variabili moderne. L’ottimizzazione processi creditizi richiede un cambio di paradigma radicale: l’applicazione dei principi della Teoria dei Sistemi e della Dinamica dei Sistemi (System Dynamics).

Invece di osservare la pratica di mutuo come un fascicolo che si sposta da una scrivania all’altra, l’ingegneria dei sistemi ci invita a trattare l’intero flusso come un circuito dinamico governato da leggi matematiche di controllo e retroazione. Questo articolo esplora come trasformare la gestione operativa da reattiva a predittiva, utilizzando modelli tipici dell’automazione industriale per risolvere le inefficienze strutturali del brokeraggio e dell’erogazione bancaria.

Dal Modello Lineare al Sistema Dinamico

L’errore fondamentale nella gestione tradizionale del credito è l’assunzione di linearità. In un modello ideale, la pratica avanza dal punto A al punto B senza intoppi. Nella realtà, come evidenziato dagli studi sulla System Dynamics applicata al settore bancario, il processo è dominato da cicli e ritardi. Un documento mancante non ferma semplicemente la linea; genera un flusso di ritorno (loop) verso il cliente o l’intermediario, creando un’oscillazione nel sistema che consuma risorse non preventivate.

Secondo l’approccio sistemico, introdotto originariamente da studiosi come Ludwig von Bertalanffy e applicato al management da Jay Forrester, una banca o una società di mediazione creditizia deve essere mappata non come un organigramma, ma come un insieme di blocchi funzionali interconnessi. L’obiettivo dell’ottimizzazione processi creditizi diventa quindi la stabilizzazione dell’output (l’erogazione del mutuo) minimizzando la varianza dei tempi di attraversamento, indipendentemente dai disturbi esterni (es. picchi di richieste o nuove normative).

Variabili di Stato e Retroazione (Feedback Loops)

Per controllare un sistema, è necessario identificare le sue variabili di stato. Nel contesto del credito immobiliare, le variabili critiche che definiscono lo stato del sistema in ogni istante includono:

- Livello di completezza documentale: Una variabile che oscilla tra 0 e 100%.

- Carico di lavoro pro-capite (Work In Progress – WIP): Il numero di pratiche attive per ogni analista fidi.

- Tempo di latenza delle terze parti: Giorni medi di attesa per periti e notai.

Il concetto ingegneristico più potente applicabile in questo scenario è quello di retroazione (feedback). Esistono due tipi di loop che influenzano l’ottimizzazione:

1. Retroazione Negativa (Stabilizzante): È il meccanismo correttivo. Ad esempio, un sistema automatizzato di verifica (RPA – Robotic Process Automation) rileva un reddito incongruente e blocca immediatamente l’avanzamento, inviando una notifica al broker. Secondo i report di settore sull’automazione bancaria, l’implementazione di controlli automatici precoci riduce il tasso di ri-lavorazione delle pratiche fino al 30%, agendo come un termostato che regola la temperatura del processo.

2. Retroazione Positiva (Destabilizzante): È il circolo vizioso. Se il carico di lavoro (WIP) aumenta eccessivamente, la qualità dell’analisi diminuisce, portando a più errori, che a loro volta generano più pratiche da rivedere, aumentando ulteriormente il carico di lavoro. L’ottimizzazione processi creditizi mira a spezzare questi loop positivi prima che portino al collasso operativo (il cosiddetto “collo di bottiglia”).

Mappatura tramite Diagrammi a Blocchi

Per visualizzare le interazioni tra attori eterogenei, l’approccio ingegneristico utilizza i diagrammi a blocchi. In questo modello, ogni attore (Banca, Broker, Perito, Notaio, Cliente) è rappresentato come un blocco con un ingresso (Input) e un’uscita (Output), collegati da frecce che rappresentano i flussi di informazioni.

A differenza dei classici diagrammi di flusso, i diagrammi a blocchi della Teoria dei Sistemi evidenziano la Funzione di Trasferimento di ogni attore. Ad esempio, il blocco “Perito” trasforma l’input “Richiesta Sopralluogo” nell’output “Perizia”. Analizzando la funzione di trasferimento, possiamo calcolare matematicamente come una variazione nell’input (es. un aumento improvviso delle richieste di mutuo del 20% dovuto al calo dei tassi BCE) si propagherà attraverso il sistema, permettendo di prevedere esattamente dove si verificherà l’ingorgo giorni o settimane prima che accada.

Controllo Automatico e Predittività

La vera rivoluzione dell’ottimizzazione processi creditizi risiede nel passaggio dalla gestione reattiva a quella predittiva. Utilizzando i dati storici per calibrare il modello matematico, è possibile implementare controlli in “feed-forward” (azione in avanti). Come riportato da analisi recenti sulle tecnologie BPM (Business Process Management) nel settore finanziario, gli algoritmi possono prevedere che un determinato profilo cliente, combinato con un specifico perito in una zona geografica satura, ha un’alta probabilità di superare i 60 giorni di delibera.

Il sistema, rilevando questa previsione, può attivare automaticamente misure compensative, come l’instradamento della pratica verso un hub di lavorazione meno carico o la richiesta preventiva di documenti integrativi, livellando così il carico di lavoro e garantendo tempi certi al cliente finale.

In Breve (TL;DR)

L’incremento della domanda di mutui impone di superare la gestione lineare per adottare un approccio basato sulla Dinamica dei Sistemi.

Considerare il flusso creditizio un circuito dinamico governato da retroazioni trasforma la gestione operativa da puramente reattiva a predittiva.

La mappatura ingegneristica e l’automazione dei controlli stabilizzano i processi, riducendo drasticamente le inefficienze strutturali dell’erogazione bancaria.

Conclusioni

L’applicazione della Teoria dei Sistemi al settore del credito rappresenta un salto di qualità indispensabile per il mercato moderno. Abbandonare la visione lineare a favore di una modellazione dinamica basata su variabili di stato e feedback loops permette agli operatori non solo di reagire alle inefficienze, ma di progettarne matematicamente l’eliminazione. In un’era in cui la velocità di risposta è il principale driver di soddisfazione del cliente, l’ottimizzazione processi creditizi attraverso l’ingegneria dei sistemi trasforma l’incertezza operativa in affidabilità calcolata, offrendo un vantaggio strutturale concreto a banche e società di mediazione.

Domande frequenti

La ottimizzazione dei processi creditizi mediante la Teoria dei Sistemi è un metodo che trasforma la gestione dei mutui da una sequenza lineare a un circuito dinamico. Invece di trattare la pratica come un fascicolo statico che avanza per inerzia, si analizza il flusso come un sistema interconnesso governato da leggi matematiche. Questo approccio consente di prevedere i rallentamenti e gestire variabili complesse come il carico di lavoro, migliorando la efficienza operativa e riducendo i tempi di attesa per la erogazione del credito.

La differenza principale riguarda la gestione degli imprevisti e dei flussi di lavoro. Nel modello lineare classico, un documento mancante rischia di bloccare la intera catena di montaggio. Nel metodo sistemico, invece, il processo è visto come un insieme di cicli e ritorni previsti. Il sistema è progettato per gestire i flussi di ritorno senza creare blocchi totali, utilizzando modelli matematici per stabilizzare il risultato finale e garantire tempi certi anche in presenza di picchi di richieste.

I feedback loops, o anelli di retroazione, sono meccanismi di controllo essenziali. Esistono due tipologie: la retroazione negativa, che agisce come stabilizzatore correggendo errori (ad esempio bloccando subito pratiche con dati errati), e la retroazione positiva, che può generare circoli viziosi dove gli errori aumentano il carico di lavoro. Identificare e gestire questi anelli permette alle banche di evitare il collasso operativo e mantenere una elevata qualità di analisi anche sotto stress.

La gestione predittiva utilizza dati storici per anticipare le criticità prima che accadano. Gli algoritmi possono calcolare se una pratica rischia ritardi a causa di zone geografiche sature o complessità specifiche del cliente. Rilevando questa previsione in anticipo, il sistema attiva misure automatiche, come lo spostamento della pratica verso uffici meno carichi, livellando il lavoro e garantendo una risposta rapida al richiedente senza subire passivamente gli eventi.

Applicare la System Dynamics serve a mappare matematicamente le interazioni tra banca, broker, periti e notai. Analizzando la funzione di ogni attore tramite diagrammi a blocchi, è possibile simulare come variazioni esterne impatteranno su tutta la filiera. Questo livello di controllo trasforma la incertezza operativa in affidabilità calcolata, offrendo un vantaggio competitivo strutturale e permettendo di progettare la eliminazione delle inefficienze alla radice.

Hai ancora dubbi su Ottimizzazione Processi Creditizi: Approccio di Teoria dei Sistemi?

Digita qui la tua domanda specifica per trovare subito la risposta ufficiale di Google.

Fonti e Approfondimenti

- Banca d’Italia – Statistiche sul mercato del credito e tassi di interesse

- European Banking Authority (EBA) – Linee guida sulla concessione e monitoraggio dei prestiti

- Banca Centrale Europea (BCE) – Andamento dei tassi di interesse ufficiali

- Wikipedia – Approfondimento sulla Dinamica dei Sistemi (System Dynamics)

- Wikipedia – Teoria generale dei sistemi (Ludwig von Bertalanffy)

Hai trovato utile questo articolo? C’è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.