Pe Scurt (TL;DR)

Abordarea inginerească transformă KPI-urile în semnale de procesat, permițând separarea clară a informațiilor strategice de zgomotul de fond al datelor.

Analiza în domeniul frecvenței cu Transformata Fourier dezvăluie ciclicități invizibile, depășind intuițiile bazate pe simpla observare temporală.

Implementarea filtrului Kalman oferă o estimare a tendinței în timp real, eliminând întârzierea decizională cauzată de mediile mobile clasice.

Diavolul se ascunde în detalii. 👇 Continuă să citești pentru a descoperi pașii critici și sfaturile practice pentru a nu greși.

În peisajul modern al Business Intelligence, analiza seriilor de timp reprezintă adesea granița dintre o decizie bazată pe intuiție și una fondată pe știința datelor. Cu toate acestea, majoritatea analiștilor se limitează la observarea mediilor mobile și a variațiilor procentuale, ignorând un patrimoniu metodologic pe care ingineria electronică l-a perfecționat în ultimele decenii: Signal Processing (Procesarea Numerică a Semnalelor).

În acest ghid tehnic, vom abandona abordarea statistică clasică pentru a adopta o viziune inginerească. Vom trata KPI-urile companiei (cum ar fi volumul cererilor de credite ipotecare într-un Fintech sau fluxul de numerar zilnic) nu ca simple numere într-o foaie de calcul, ci ca semnale electrice afectate de zgomot. Aplicând transformate matematice și filtre digitale, vom învăța să extragem “tendința pură” (semnalul) din fluctuațiile aleatorii ale pieței (zgomotul).

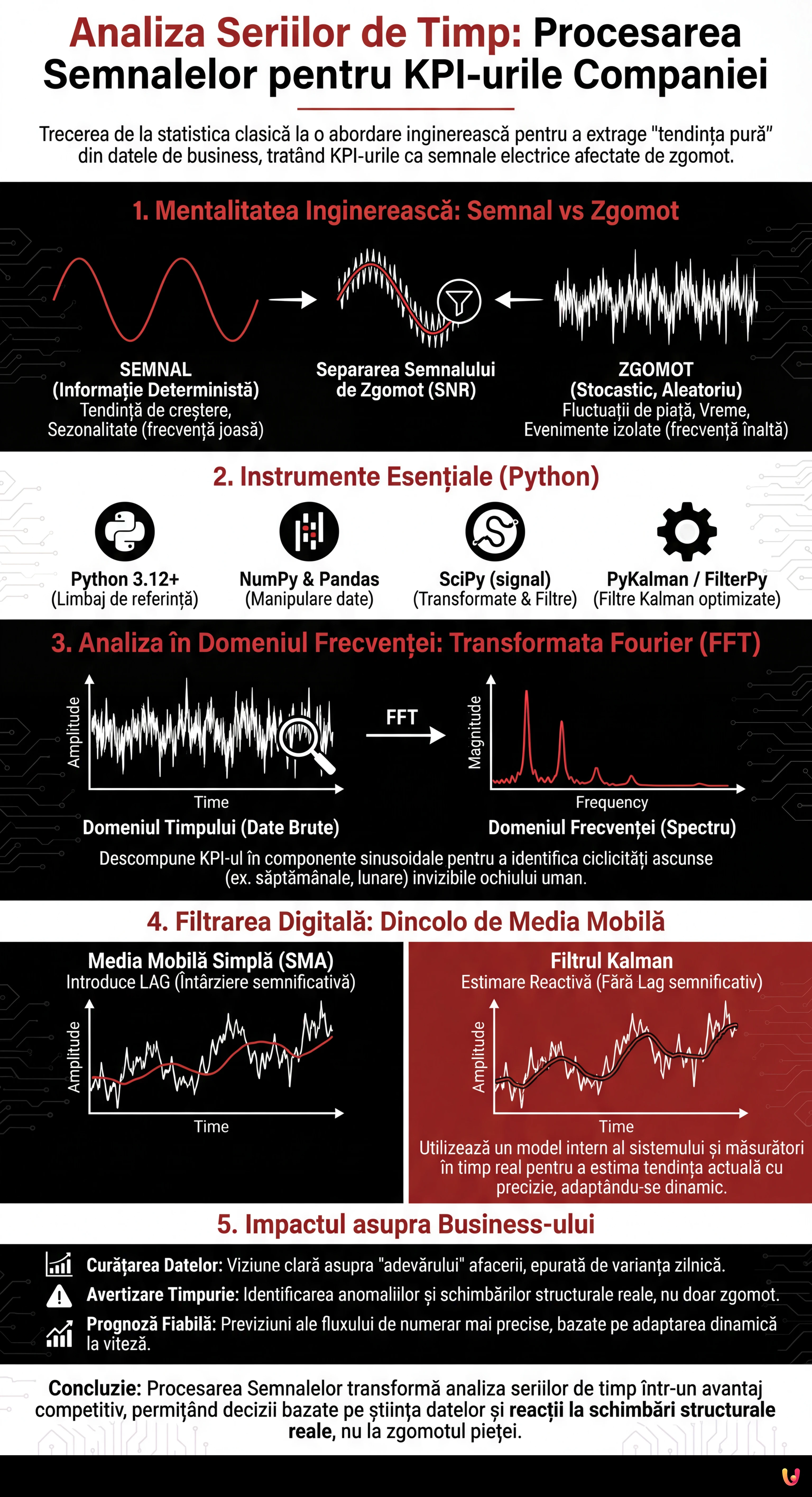

1. Mentalitatea Inginerească: Semnal vs Zgomot

În electronică, un semnal primit de un senzor este întotdeauna contaminat de perturbări externe. Același lucru se întâmplă și cu datele de business. Dacă observăm graficul vânzărilor zilnice, vedem vârfuri și văi. Întrebarea fundamentală este: acea scădere de marți este o tendință îngrijorătoare (Semnal) sau doar o variație aleatorie datorată vremii sau unei sărbători (Zgomot)?

Pentru a răspunde, trebuie să definim raportul Semnal/Zgomot (SNR – Signal-to-Noise Ratio). O abordare bazată pe fizica sistemelor ne învață că:

- Semnalul este informația deterministă, adesea de joasă frecvență (tendința de creștere) sau cu frecvență specifică (sezonalitate).

- Zgomotul este stocastic, adesea de înaltă frecvență și distribuit aleatoriu (zgomot alb gaussian).

2. Instrumente și Cerințe Prealabile

Pentru a urma acest ghid, nu vom folosi Excel. Analiza avansată a semnalelor necesită putere de calcul și biblioteci specifice. În 2026, stiva standard pentru acest tip de operațiune include:

- Python 3.12+: Limbajul de referință.

- NumPy & Pandas: Pentru manipularea seriilor temporale.

- SciPy (modulul signal): Pentru implementarea filtrelor digitale și a transformatelor.

- PyKalman sau FilterPy: Biblioteci optimizate pentru implementarea filtrelor Kalman.

3. Analiza în Domeniul Frecvenței: Transformata Fourier (FFT)

Una dintre cele mai frecvente greșeli în analiza seriilor de timp financiare este încercarea de a intui sezonalitatea privind graficul în domeniul timpului. Un inginer electronist, în schimb, mută problema în domeniul frecvenței.

Utilizând Fast Fourier Transform (FFT), putem descompune KPI-ul nostru (de ex. cererile zilnice de credite ipotecare) în componentele sale sinusoidale constitutive. Acest lucru ne permite să identificăm ciclicități ascunse pe care ochiul uman nu le vede.

Aplicație Practică: Detectarea Ciclicității Creditelor

Să ne imaginăm că avem un set de date cu cereri pe 365 de zile. Aplicând FFT, am putea vedea un vârf de magnitudine la frecvența corespunzătoare a 7 zile (ciclu săptămânal) și unul la 30 de zile (ciclu lunar). Dacă observăm un vârf neașteptat la 90 de zile, am descoperit o ciclicitate trimestrială legată, de exemplu, de scadențele fiscale, fără a fi nevoie să o ghicim.

4. Filtrarea Digitală: Dincolo de Media Mobilă

Odată înțeles spectrul semnalului nostru, trebuie să-l curățăm. Tehnica cea mai folosită în business este Media Mobilă Simplă (SMA). În inginerie, SMA este considerată un filtru trece-jos foarte rudimentar, cu caracteristici de fază slabe (introduce o întârziere, sau lag, semnificativă).

Problema Lag-ului

Dacă folosiți o medie mobilă la 30 de zile pentru a prezice fluxul de numerar, indicatorul vostru vă va spune că tendința s-a schimbat cu 15 zile întârziere. Într-o piață volatilă precum Fintech, această întârziere este inacceptabilă.

Soluția: Filtrul Kalman

Filtrul Kalman este algoritmul definitiv pentru estimarea stării în sistemele dinamice (folosit de la GPS la sistemele de ghidare a rachetelor). Spre deosebire de mediile mobile, filtrul Kalman nu se limitează la a “netezi” trecutul, ci:

- Posedă un model intern al fizicii sistemului (de ex. tendința de creștere prevăzută).

- Compară predicția modelului cu noua măsurătoare reală (data de astăzi).

- Calculează Câștigul Kalman: decide cât de mult să se încreadă în model și cât în noua măsurătoare, bazându-se pe incertitudinea (covarianța) ambelor.

Rezultatul este o estimare a tendinței extrem de reactivă, care separă zgomotul de semnalul real aproape în timp real, reducând drastic lag-ul.

5. Studiu de Caz: Implementare în Python

Să vedem cum aplicăm aceste concepte unui set de date fictiv de cereri de împrumuturi zilnice.

Pasul 1: Analiza Spectrală cu FFT

import numpy as np

import pandas as pd

from scipy.fft import fft, fftfreq

import matplotlib.pyplot as plt

# Încărcarea datelor (Serie temporală)

data = pd.read_csv('richieste_mutui.csv')

segnale = data['richieste'].values

# Calcul FFT

N = len(segnale)

T = 1.0 / 365.0 # Eșantionare zilnică

yf = fft(segnale)

xf = fftfreq(N, T)[:N//2]

# Plotarea spectrului

plt.plot(xf, 2.0/N * np.abs(yf[0:N//2]))

plt.title('Spectrul Frecvențelor (Ciclicitate)')

plt.grid()

plt.show()Interpretare: Vârfurile din grafic indică ciclurile naturale ale afacerii. Dacă eliminăm aceste frecvențe (filtru notch), obținem tendința desezonalizată într-un mod riguros matematic.

Pasul 2: Netezire (Smoothing) cu Filtrul Kalman

Pentru a curăța semnalul menținând reactivitatea, folosim o implementare de bază a unui filtru Kalman unidimensional.

from pykalman import KalmanFilter

# Configurarea Filtrului

# transition_covariance: cât de repede se schimbă tendința reală

# observation_covariance: cât zgomot există în datele zilnice

kf = KalmanFilter(transition_matrices=[1],

observation_matrices=[1],

initial_state_mean=segnale[0],

initial_state_covariance=1,

observation_covariance=10,

transition_covariance=0.1)

# Calculul semnalului filtrat

state_means, _ = kf.filter(segnale)

# Comparație

data['Kalman_Signal'] = state_means

data[['richieste', 'Kalman_Signal']].plot()

plt.title('Date Brute vs Filtru Kalman')

plt.show()6. Interpretarea Rezultatelor pentru Business

Aplicarea acestor tehnici de analiză a seriilor de timp transformă procesul decizional:

- Curățarea Datelor: Linia generată de filtrul Kalman (

state_means) reprezintă “adevărul” afacerii, epurat de varianța zilnică aleatorie. - Avertizare Timpurie (Early Warning): Dacă data reală se abate de la filtrul Kalman peste un anumit prag (de ex. 3 deviații standard ale covarianței reziduale), nu este zgomot: este o anomalie sau o schimbare structurală a pieței care necesită intervenție imediată.

- Prognoză (Forecasting): Proiectând starea filtrului Kalman în viitor, obținem previziuni ale fluxului de numerar mult mai fiabile comparativ cu regresia liniară, deoarece filtrul se adaptează dinamic la viteza de schimbare a sistemului.

Concluzii

Tratarea datelor de business ca semnale electrice nu este doar un exercițiu academic, ci un avantaj competitiv. În timp ce competitorii reacționează la zgomot (de ex. o zi cu vânzări slabe datorată întâmplării), compania care utilizează Signal Processing își menține cursul, reacționând doar atunci când semnalul indică o schimbare structurală reală. Utilizarea Transformatei Fourier și a Filtrului Kalman ridică analiza seriilor de timp de la simpla observare la un instrument predictiv de înaltă precizie.

Întrebări frecvente

Procesarea Semnalelor aplicată KPI-urilor este o abordare inginerească ce tratează datele de business, precum vânzările sau fluxul de numerar, nu ca simple numere statistice, ci ca semnale electrice. Această metodologie utilizează transformate matematice și filtre digitale pentru a separa tendința reală, definită ca semnal, de fluctuațiile aleatorii ale pieței, identificate ca zgomot. Obiectivul este obținerea unei viziuni mai clare și științifice asupra evoluției companiei, epurată de distorsiunile momentane.

În analiza seriilor de timp, Semnalul reprezintă informația deterministă și valoroasă, cum ar fi o tendință de creștere structurală sau o sezonalitate recurentă de joasă frecvență. Zgomotul, dimpotrivă, este constituit din variații stocastice și aleatorii, adesea de înaltă frecvență, datorate unor factori externi imprevizibili precum vremea sau evenimente izolate. Distingerea corectă a raportului Semnal Zgomot permite evitarea deciziilor bazate pe alarme false.

Filtrul Kalman este preferabil Mediei Mobile Simple deoarece rezolvă problema întârzierii, cunoscută ca lag, tipică indicatorilor clasici. În timp ce media mobilă reacționează lent la schimbări, netezind doar datele trecute, filtrul Kalman combină un model predictiv intern cu măsurătorile în timp real. Acest lucru permite estimarea tendinței actuale cu o reactivitate și precizie extremă, adaptându-se dinamic la volatilitatea sistemului.

Fast Fourier Transform, sau FFT, este fundamentală pentru analiza datelor în domeniul frecvenței în loc de cel al timpului. Acest instrument descompune seria temporală în componentele sale sinusoidale, permițând identificarea ciclicităților ascunse și a sezonalităților complexe, cum ar fi ciclurile săptămânale sau trimestriale, care nu ar fi vizibile observând pur și simplu graficul evoluției temporale a datelor.

Pentru implementarea tehnicilor de Signal Processing pe datele companiei, stiva tehnologică standard bazată pe Python include diverse biblioteci specializate. NumPy și Pandas sunt esențiale pentru manipularea seriilor temporale, în timp ce SciPy, în special modulul signal, este necesar pentru calcularea transformatelor și a filtrelor. Pentru implementarea specifică a filtrelor predictive, se utilizează biblioteci optimizate precum PyKalman sau FilterPy.

Surse și Aprofundare

- Wikipedia: Definiția și conceptele fundamentale ale seriilor de timp

- Wikipedia: Transformata Fourier Rapidă (FFT) utilizată în analiza frecvenței

- Wikipedia: Filtrul Kalman și aplicarea sa în estimarea sistemelor dinamice

- Banca Națională a României: Baza de date statistică pentru indicatori financiari (KPI)

- Eurostat: Ghid privind ajustarea sezonieră și descompunerea datelor statistice

Ați găsit acest articol util? Există un alt subiect pe care ați dori să-l tratez?

Scrieți-l în comentariile de mai jos! Mă inspir direct din sugestiile voastre.