Pe Scurt (TL;DR)

Adoptarea sistemelor multi-agent în sectorul financiar introduce riscuri de instabilitate sistemică atunci când obiectivele contrastante generează blocaje decizionale.

Aplicarea Teoriei Sistemelor și a Controlului Optim transformă interacțiunile probabilistice în procese stabile și convergente.

Un Supervizor Determinist orchestrat rigid previne ciclurile infinite și asigură echilibrul operațional în fluxurile de acordare a creditelor.

Diavolul se ascunde în detalii. 👇 Continuă să citești pentru a descoperi pașii critici și sfaturile practice pentru a nu greși.

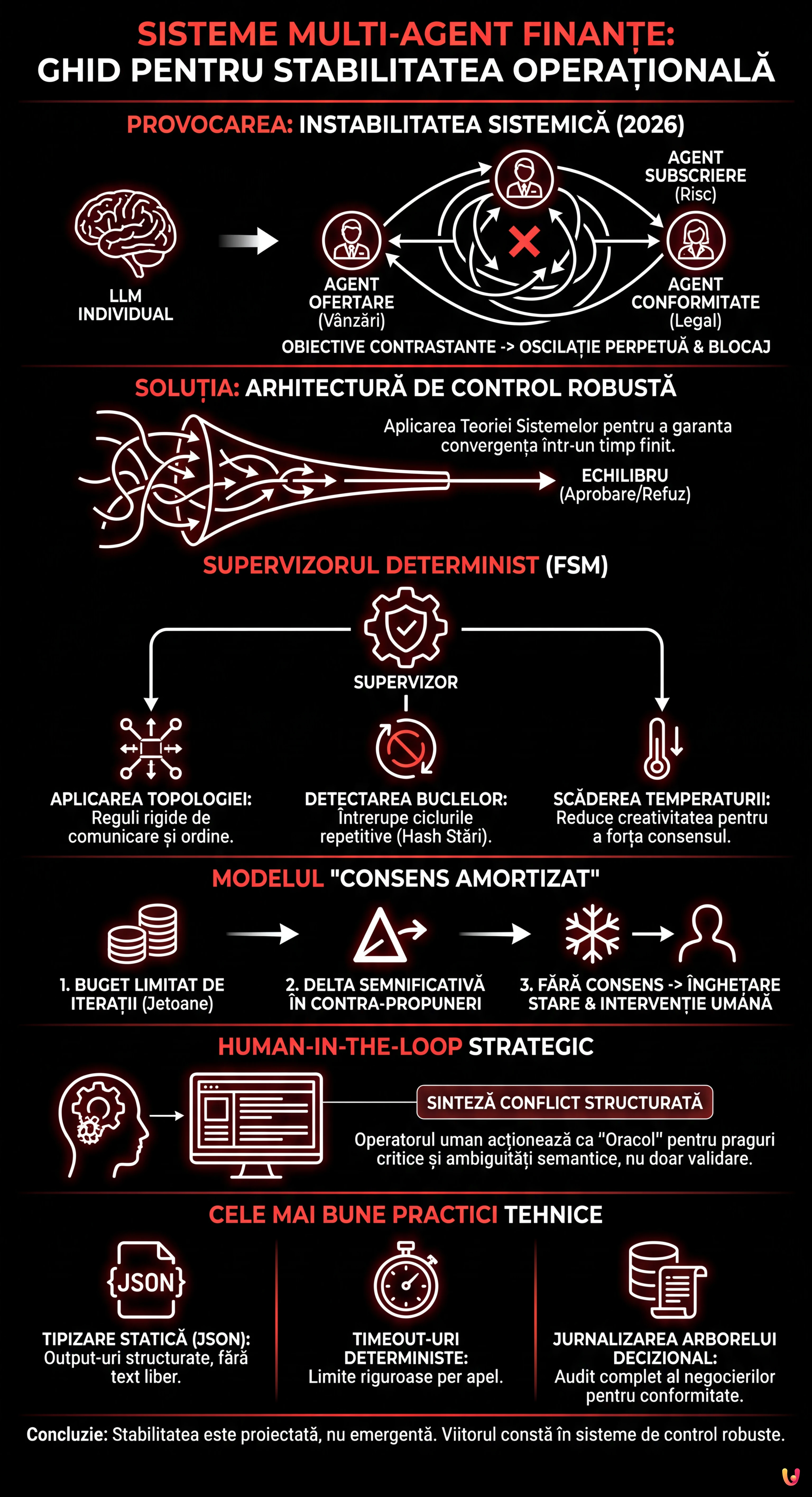

În peisajul automatizării enterprise din 2026, adoptarea sistemelor multi-agent finanțe a depășit faza experimentală pentru a deveni arhitectura de referință în fluxurile de acordare a creditelor. Cu toate acestea, trecerea de la LLM (Large Language Models) individuale la ecosisteme de agenți autonomi colaborativi a introdus o nouă clasă de riscuri: instabilitatea sistemică. Atunci când agenți cu obiective contrastante (ex. maximizarea vânzărilor vs minimizarea riscului) interacționează fără constrângeri rigide, sistemul poate intra în stări de oscilație perpetuă sau divergență decizională.

Acest ghid tehnic explorează aplicarea Teoriei Sistemelor și a Controlului Optim pentru a garanta convergența în rețelele de agenți AI aplicate sectorului ipotecar, propunând arhitecturi robuste bazate pe supervizori determiniști.

Entropia în Sistemele Multi-Agent Financiare

Spre deosebire de software-ul tradițional bazat pe logica imperativă, sistemele multi-agent sunt intrinsec probabilistice. Într-un context financiar, acest determinism slab este inacceptabil dacă nu este gestionat. Să ne imaginăm o triadă de agenți:

- Agent Ofertare (Sales Agent): Optimizat pentru conversia clientului și competitivitatea ratei.

- Agent Subscriere (Risk Agent): Optimizat pentru prudență și respectarea criteriilor de creditare.

- Agent Conformitate (Legal Agent): Optimizat pentru aderența normativă (ex. AI Act, reglementări bancare locale).

Fără o arhitectură de control, o cerere complexă de credit ipotecar poate genera o buclă de feedback pozitiv. Agentul de Ofertare propune o rată agresivă; Agentul de Subscriere o refuză cerând garanții mai mari; Agentul de Ofertare ajustează marginal oferta; Conformitatea semnalează o incongruență documentară generată de modificare. Rezultatul este un blocaj computațional (deadlock) sau, mai rău, o decizie halucinată prin epuizarea contextului.

Teoria Sistemelor Aplicată: Convergență și Stabilitate

Pentru a proiecta stabilitatea, trebuie să tratăm rețeaua de agenți ca un sistem dinamic. Obiectivul este de a garanta că, pentru fiecare input (cerere de credit), sistemul converge către o stare de echilibru (aprobare sau refuz definitiv) într-un timp finit.

Problema Ciclurilor Limită (Limit Cycles)

În matematică, un ciclu limită este o traiectorie închisă în spațiul fazelor. În sistemele multi-agent finanțe, acest lucru se manifestă atunci când agenții negociază la infinit fără a ajunge la un consens. Pentru a atenua acest risc, este necesară implementarea unor funcții de cost globale care să penalizeze durata negocierii.

O abordare eficientă este aplicarea conceptului de Stabilitate Lyapunov. Putem defini o “funcție de energie” a sistemului $V(x)$, unde $x$ reprezintă starea dosarului de credit. Stabilitatea este garantată dacă derivata temporală a funcției de energie este negativă ($dot{V}(x) < 0$), adică dacă fiecare interacțiune între agenți reduce incertitudinea sau distanța până la finalizarea dosarului.

Arhitectura Supervizorului Determinist

Soluția inginerească pentru a evita divergența nu constă în îmbunătățirea modelelor AI individuale, ci în introducerea unui Supervizor Determinist. Această componentă nu este un AI generativ, ci o mașină cu stări finite (FSM) sau un motor de reguli rigide.

Supervizorul acționează ca un “limitator de siguranță” cu următoarele sarcini:

- Aplicarea Topologiei: Definește cine poate vorbi cu cine și în ce ordine (ex. Agentul de Ofertare nu poate contacta clientul dacă Agentul de Conformitate nu a validat output-ul Agentului de Subscriere).

- Detectarea Buclelor: Menține un hash al stărilor anterioare ale dosarului. Dacă starea actuală este identică cu o stare vizitată acum $N$ pași, Supervizorul întrerupe bucla forțând o escaladare umană sau un refuz implicit.

- Scăderea Temperaturii: Pentru a favoriza convergența, Supervizorul poate impune o reducere progresivă a “temperaturii” (creativității) agenților la fiecare iterație de negociere, forțându-i spre răspunsuri mai conservatoare și standardizate.

Studiu de Caz: Ecosistemul Ipotecar (Ofertare vs Subscriere)

Să analizăm un model de proiectare specific pentru gestionarea unei cereri de credit ipotecar cu risc ridicat.

Scenariu de Divergență

Utilizatorul solicită un credit ipotecar cu 95% LTV (Loan-to-Value). Agentul de Ofertare, detectând un venit mare, propune creditul. Agentul de Subscriere detectează că sectorul de activitate al clientului este volatil și refuză. Agentul de Ofertare propune atunci o asigurare suplimentară. Subscriitorul acceptă asigurarea dar solicită o rată mai mare. Agentul de Ofertare recalculează rata, care însă depășește pragul de camătă detectat de Agentul de Conformitate.

Soluție: Modelul “Dampened Consensus”

Pentru a rezolva acest scenariu, implementăm modelul Consensului Amortizat:

- Pasul 1: Agenții au un buget de “jetoane de negociere” limitat (ex. maxim 3 iterații).

- Pasul 2: Fiecare contra-propunere trebuie să difere de cea anterioară printr-o delta semnificativă (definită de Supervizor). Modificările microscopice nu sunt admise.

- Pasul 3: Dacă la finalul iterațiilor nu există consens (stare de echilibru), sistemul nu încearcă să rezolve conflictul autonom, ci îngheață starea și invocă intervenția umană.

Human-in-the-loop Strategic: Dincolo de Fallback

În 2026, conceptul de Human-in-the-loop (HITL) a evoluat. Nu mai este doar un mecanism de urgență, ci o componentă activă a buclei de control. În sistemele multi-agent finanțe, omul nu trebuie să valideze fiecare operațiune (ineficient), ci trebuie să intervină doar asupra pragurilor de risc critice.

Arhitectura trebuie să expună operatorului uman nu jurnalul brut al chat-ului dintre agenți, ci o Sinteză a Conflictului structurată:

“Agentul A propune X bazându-se pe venit. Agentul B refuză X bazându-se pe volatilitatea sectorului. Delta de risc calculată este de 15%. Aprobați forțarea sau refuzați?”

Această abordare transformă operatorul uman într-un “Oracol” care rezolvă ambiguitatea semantică pe care modelele matematice nu o pot descifra, menținând eficiența procesului automatizat pentru 90% din cazurile standard.

Implementare Tehnică și Cele Mai Bune Practici

Pentru dezvoltatorii care construiesc aceste sisteme (utilizând framework-uri evoluate derivate din LangGraph sau AutoGen), iată cele mai bune practici fundamentale:

- Tipizare Statică a Output-urilor: Nu permiteți niciodată agenților să comunice în text liber nestructurat. Utilizați scheme JSON rigide (modele Pydantic) pentru fiecare schimb de mesaje. Acest lucru previne halucinațiile în protocolul de comunicare.

- Timeout-uri Deterministe: Fiecare apel către un agent trebuie să aibă un timeout riguros la nivel de infrastructură.

- Jurnalizarea Arborelui Decizional: În scopuri de audit (fundamental în finanțe), nu este suficient să salvați rezultatul. Trebuie să persistați întregul graf al negocierilor dintre agenți pentru a putea reconstrui “de ce-ul” unei decizii în cazul unei inspecții normative.

Concluzie

Stabilitatea sistemelor multi-agent finanțe nu este o proprietate emergentă, ci o cerință care trebuie proiectată explicit. Prin utilizarea supervizorilor determiniști, a limitelor la iterații și a unui HITL strategic, este posibilă exploatarea puterii AI autonome atenuând riscurile comportamentelor haotice. Viitorul automatizării creditelor ipotecare nu rezidă în agenți mai inteligenți, ci în sisteme de control mai robuste.

Întrebări frecvente

Riscul major este instabilitatea sistemică, unde agenți cu obiective contrastante, cum ar fi maximizarea vânzărilor și minimizarea riscurilor, intră în bucle de negociere infinite. Fără controale rigide, acest lucru duce la blocaje computaționale sau decizii divergente, făcând inacceptabil determinismul slab tipic modelelor probabilistice în contexte critice precum acordarea de credite.

Această componentă acționează ca o mașină cu stări finite care impune reguli rigide de comunicare și topologie între agenți. Supervizorul previne divergența detectând cicluri repetitive prin hash-uri ale stărilor anterioare și aplicând o scădere a temperaturii, forțând modelele să conveargă spre răspunsuri mai conservatoare și standardizate într-un timp finit.

Este vorba despre o tehnică inginerească pentru a rezolva conflictele de negociere între agenți, impunând un buget limitat de iterații și solicitând ca fiecare contra-propunere să difere semnificativ de cea anterioară. Dacă consensul nu este atins după epuizarea jetoanelor de negociere, sistemul îngheață starea și solicită o intervenție umană strategică în loc să continue să cicleze la infinit.

În scopuri de audit și conformitate normativă bancară, nu este suficient să se salveze doar rezultatul final al unui dosar. Este necesară persistarea întregului graf al negocierilor care au avut loc între agenți pentru a putea reconstrui motivul logic al unei decizii specifice, garantând transparență și trasabilitate completă în cazul inspecțiilor din partea organismelor de reglementare.

În 2026, figura umană nu mai funcționează ca un simplu validator al fiecărei operațiuni, ci devine un Oracol strategic care intervine doar asupra pragurilor de risc critice sau a blocajelor. Sistemul prezintă operatorului o sinteză structurată a conflictului semantic dintre agenți, permițând o rezolvare rapidă a ambiguităților pe care modelele matematice nu le pot descifra autonom.

Surse și Aprofundare

- Jurnalul Oficial al UE: Regulamentul privind inteligența artificială (AI Act)

- Wikipedia: Teoria sistemelor și fundamentele controlului automat

- Autoritatea Bancară Europeană: Raport privind utilizarea Machine Learning în sectorul bancar

- Wikipedia: Stabilitatea Lyapunov în sisteme dinamice

- Banca Națională a României: Regulamentul privind condițiile de creditare (norme de risc)

- Banca Reglementelor Internaționale: Rolul supravegherii umane în creditarea bazată pe AI

Ați găsit acest articol util? Există un alt subiect pe care ați dori să-l tratez?

Scrieți-l în comentariile de mai jos! Mă inspir direct din sugestiile voastre.