In Breve (TL;DR)

Investire può sembrare complesso, ma seguendo principi chiari diventa accessibile a tutti: definisci obiettivi SMART e tolleranza al rischio per creare una strategia su misura.

Sfrutta la diversificazione e l’interesse composto, magari iniziando con un Piano di Accumulo (PAC) su strumenti a basso costo come gli ETF.

Evita decisioni emotive, ignora il "timing" del mercato e continua a formarti per navigare con consapevolezza nel mondo finanziario.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

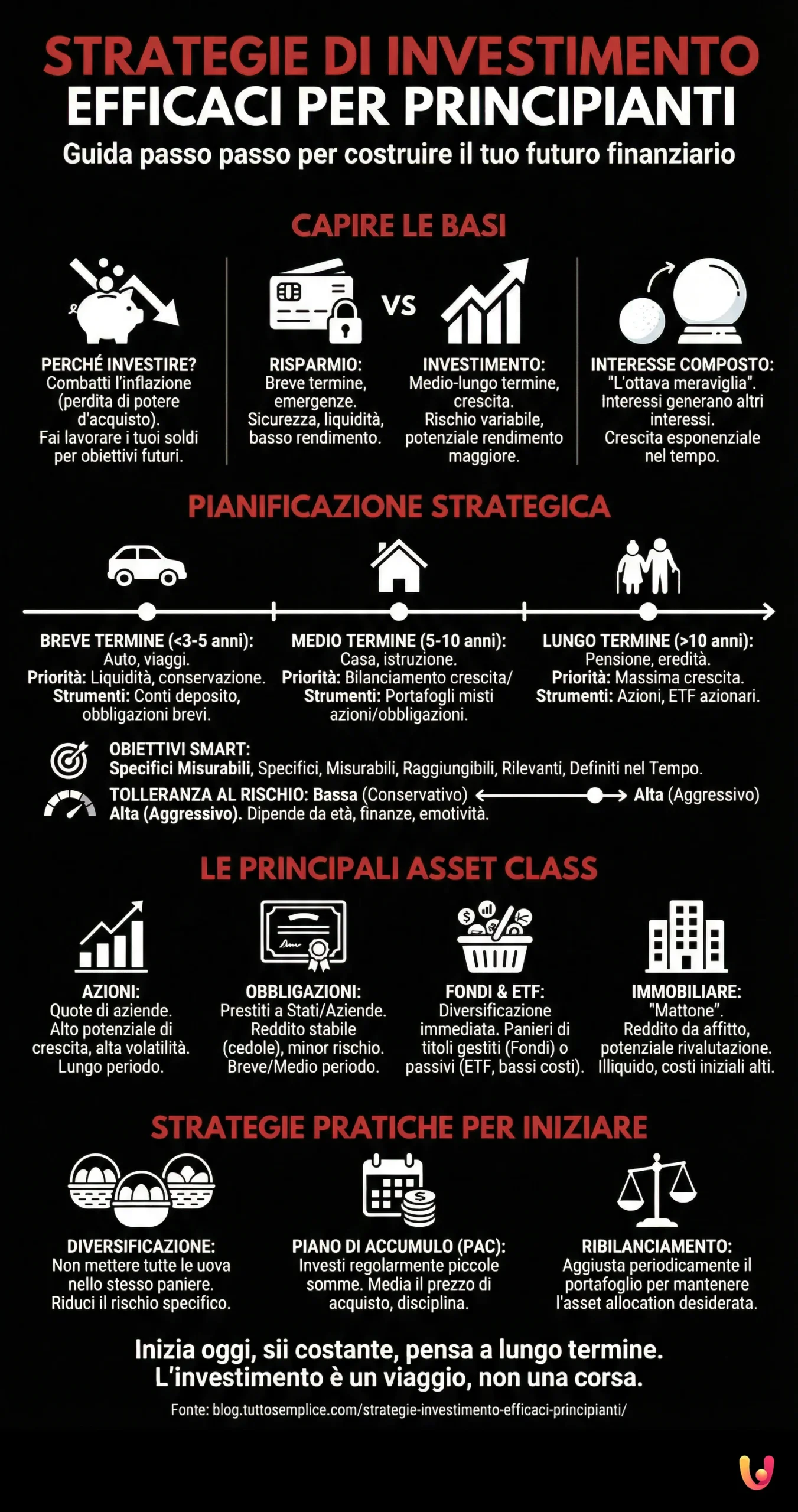

Iniziare a investire può sembrare un percorso complesso, quasi intimidatorio, pieno di termini tecnici e grafici indecifrabili. Lo capisco perfettamente, perché ci sono passato anch’io. Ricordo ancora la sensazione di smarrimento di fronte alle infinite opzioni e la paura di commettere errori costosi. Ma la verità è che investire non è un’attività riservata a pochi eletti o a geni della finanza. Con le giuste conoscenze e una strategia chiara, chiunque può iniziare a far crescere i propri risparmi e a costruire un futuro finanziario più solido. Esistono alcune strategie di investimento efficaci per principianti.

Questo articolo nasce proprio con l’obiettivo di demistificare il mondo degli investimenti, fornendoti una guida passo passo, semplice e pratica, per muovere i primi passi con maggiore consapevolezza e sicurezza. Non troverai formule magiche per diventare ricchi in una notte (diffida sempre da chi le promette!), ma strategie concrete e collaudate, spiegate in modo accessibile, per aiutarti a prendere decisioni informate e a costruire il tuo percorso di investimento personalizzato. Vedremo insieme perché è importante investire, come definire i tuoi obiettivi, quali sono le principali opzioni a tua disposizione e quali errori comuni evitare. Pronto a iniziare questo viaggio? Andiamo.

Capire le Basi dell’Investimento

Prima di tuffarci nelle strategie vere e proprie, è fondamentale costruire delle solide fondamenta. Comprendere i concetti chiave dell’investimento è il primo passo per agire con cognizione di causa e non lasciarsi guidare dall’emotività o dalle mode del momento. Sembra banale, ma spesso si sottovaluta l’importanza di capire veramente cosa significa investire e perché dovremmo farlo. Non si tratta solo di mettere da parte dei soldi, ma di farli lavorare per noi.

Perché Investire è Cruciale per il Futuro Finanziario

Potresti chiederti: perché non mi limito a risparmiare tenendo i soldi sul conto corrente o sotto il materasso, come facevano i nostri nonni? La risposta, purtroppo, ha un nome ben preciso: inflazione. L’inflazione è quel fenomeno economico per cui, nel tempo, i prezzi di beni e servizi tendono ad aumentare, erodendo il potere d’acquisto del denaro. In parole povere, i 100 euro che hai oggi, tra dieci anni, ti permetteranno di comprare meno cose. Lasciare i soldi fermi significa, di fatto, vederli perdere valore anno dopo anno. Silenziosamente, ma inesorabilmente.

Investire, al contrario, significa impiegare il proprio denaro in attività (finanziarie, immobiliari, ecc.) con l’obiettivo di ottenere un rendimento superiore al tasso di inflazione, preservando e, possibilmente, accrescendo il valore reale del proprio capitale nel tempo. Non è solo una questione di diventare “ricchi”, ma di proteggere il proprio tenore di vita futuro, raggiungere obiettivi importanti come l’acquisto di una casa, garantire un’istruzione ai figli, o assicurarsi una pensione integrativa serena. Investire è, in sostanza, un atto di pianificazione e responsabilità verso il proprio futuro finanziario. Ignorarlo significa, in molti casi, accettare passivamente che il tempo e l’inflazione lavorino contro di noi. E questo, credimi, non è mai una buona strategia. Pensaci: ogni giorno che i tuoi soldi restano fermi, perdono una piccola parte del loro potenziale.

Differenza tra Risparmio e Investimento

Spesso usiamo i termini “risparmio” e “investimento” come sinonimi, ma in realtà rappresentano due concetti distinti, seppur collegati. Capire questa differenza è essenziale per gestire al meglio le proprie finanze.

Il risparmio è l’atto di mettere da parte una porzione del proprio reddito non destinata al consumo immediato. L’obiettivo principale del risparmio è l’accumulo di denaro per esigenze future a breve termine o per creare un fondo di emergenza. Pensa alle spese impreviste (la riparazione dell’auto, una visita medica urgente) o a obiettivi vicini nel tempo (le vacanze estive, l’acconto per un nuovo elettrodomestico). Il risparmio, tipicamente, viene tenuto in strumenti liquidi e a basso rischio, come il conto corrente o un conto deposito svincolato. La priorità è la sicurezza e l’accessibilità immediata del capitale, non tanto il rendimento, che spesso è minimo o nullo.

L’investimento, invece, come accennato, implica l’impiego di quel denaro risparmiato (o parte di esso) in attività che hanno il potenziale di generare un profitto nel medio-lungo termine. L’obiettivo non è solo conservare il denaro, ma farlo crescere nel tempo, superando l’inflazione. Questo comporta, inevitabilmente, l’accettazione di un certo livello di rischio. A differenza del risparmio, il capitale investito non è sempre immediatamente disponibile (liquidità inferiore) e il suo valore può fluttuare nel tempo, sia in positivo che in negativo. Non esiste investimento senza rischio, anche se, come vedremo, il rischio può essere gestito e mitigato.

In sintesi:

- Risparmio: Mettere da parte soldi per il breve termine e le emergenze. Priorità: sicurezza e liquidità. Rischio basso, rendimento basso/nullo.

- Investimento: Far crescere i soldi nel medio-lungo termine. Priorità: crescita del capitale. Rischio presente (variabile), rendimento potenziale più elevato.

Entrambi sono fondamentali per una sana gestione finanziaria. Prima si costruisce un solido fondo di emergenza tramite il risparmio, poi si inizia a investire per gli obiettivi più lontani.

Il Potere dell’Interesse Composto

Se c’è un concetto che ogni aspirante investitore dovrebbe comprendere a fondo, è quello dell’interesse composto. Albert Einstein lo definì “l’ottava meraviglia del mondo”, e non a torto. È il motore principale della crescita del capitale nel lungo periodo. Ma come funziona esattamente?

L’interesse composto è, semplicemente, l’interesse calcolato non solo sul capitale iniziale, ma anche sugli interessi accumulati nei periodi precedenti. In pratica, gli interessi generano altri interessi, creando un effetto valanga che può far crescere esponenzialmente il tuo investimento nel tempo.

Facciamo un esempio semplice. Immagina di investire 1.000 euro con un rendimento annuo del 5%.

- Anno 1: Guadagni il 5% di 1.000 euro, cioè 50 euro. Il tuo capitale diventa 1.050 euro.

- Anno 2: Guadagni il 5% non più sui 1.000 iniziali, ma sui 1.050 euro accumulati. Il guadagno è di 52,50 euro. Il tuo capitale sale a 1.102,50 euro.

- Anno 3: Guadagni il 5% di 1.102,50 euro, ovvero 55,13 euro. Il capitale arriva a 1.157,63 euro.

E così via. Come vedi, ogni anno l’interesse guadagnato è leggermente superiore a quello dell’anno precedente. Sembra poca cosa all’inizio, ma su orizzonti temporali lunghi, la differenza diventa enorme. Se mantenessi l’investimento per 30 anni, quei 1.000 euro iniziali diventerebbero circa 4.322 euro, senza aggiungere altro capitale! Se invece l’interesse fosse stato “semplice” (calcolato solo sui 1.000 iniziali), avresti accumulato solo 1.000 + (50 * 30) = 2.500 euro. Una bella differenza, vero?

Questo esempio evidenzia due fattori chiave per sfruttare l’interesse composto:

- Tempo: Più a lungo lasci investito il tuo denaro, più potente sarà l’effetto della composizione. Iniziare presto è fondamentale.

- Rendimento: Un tasso di rendimento più elevato accelera la crescita (ma solitamente comporta anche un rischio maggiore).

Capire l’interesse composto ti aiuta a comprendere perché l’investimento a lungo termine è così efficace e perché anche piccoli importi investiti regolarmente possono fare una grande differenza nel tempo.

Orizzonte Temporale: Breve, Medio e Lungo Termine

Non tutti gli investimenti sono uguali, e la scelta della strategia giusta dipende in larga misura dal tuo orizzonte temporale, ovvero per quanto tempo prevedi di lasciare investito il tuo denaro prima di averne bisogno. Definire l’orizzonte temporale dei tuoi obiettivi finanziari è cruciale.

- Breve Termine (fino a 3-5 anni): Questi sono obiettivi vicini nel tempo, come l’acquisto di un’auto, un viaggio importante, o l’anticipo per un affitto. Per questi traguardi, la priorità è la conservazione del capitale e la liquidità. Investire in strumenti molto volatili (come le azioni) per obiettivi a breve termine è generalmente sconsigliato, perché una flessione del mercato poco prima della scadenza potrebbe costringerti a vendere in perdita. Meglio optare per strumenti a basso rischio e facilmente liquidabili, come conti deposito vincolati a breve, buoni fruttiferi postali o fondi monetari. In questo caso, si sconfina quasi nel risparmio “avanzato”.

- Medio Termine (da 5 a 10 anni): Qui rientrano obiettivi come l’acconto per l’acquisto di una casa, finanziare un master universitario o avviare una piccola attività. Con un orizzonte temporale più lungo, si può accettare un livello di rischio moderato per cercare rendimenti potenzialmente più alti. Un portafoglio bilanciato, con un mix di obbligazioni e azioni (o fondi che investono in entrambe), potrebbe essere appropriato. Il tempo a disposizione è sufficiente per recuperare eventuali flessioni temporanee del mercato.

- Lungo Termine (oltre 10 anni): Obiettivi tipici sono la pensione integrativa, l’indipendenza finanziaria o lasciare un’eredità. Con molti anni davanti, si ha la massima capacità di assorbire la volatilità dei mercati e sfruttare appieno il potere dell’interesse composto. Si può quindi considerare un’allocazione più sbilanciata verso asset class potenzialmente più redditizie ma anche più volatili, come le azioni o i fondi azionari. Le fluttuazioni di breve periodo diventano meno preoccupanti, perché c’è tempo per recuperare e beneficiare della crescita a lungo termine.

Capire l’orizzonte temporale ti aiuta a scegliere gli strumenti giusti e a non farti prendere dal panico durante le inevitabili turbolenze dei mercati. Se investi per la pensione tra 30 anni, una crisi di mercato oggi è un’opportunità, non una tragedia. Se invece ti servono i soldi tra sei mesi, la stessa crisi sarebbe un problema serio. Sii onesto con te stesso riguardo a quando ti servirà il denaro.

Go Bravo

Cambia ora la tua vita finanziaria!

È giunto il momento di guardare verso il futuro e tornare ad inseguire i tuoi sogni. Con Bravo puoi farlo!

Lavoriamo per estinguere i tuoi debiti con lo sconto più alto!

Woolsocks

Inizia subito a risparmiare e guadagnare con Woolsocks!

Ottieni rimborsi dai tuoi acquisti!

Risparmia 300€ all’anno con Woolsocks!

Ci sono tanti modi per risparmiare, ed uno di questi è fare acquisti con la funzione cashback!

Definire Obiettivi e Profilo di Rischio

Ora che abbiamo compreso le basi, è il momento di personalizzare il percorso. Non esiste una strategia di investimento universale che vada bene per tutti. Il tuo piano deve essere cucito su misura per te, tenendo conto dei tuoi sogni, delle tue paure e della tua situazione specifica. Questo significa definire chiaramente i tuoi obiettivi finanziari e capire qual è il tuo reale livello di tolleranza al rischio.

Stabilire Obiettivi Finanziari SMART

Investire senza un obiettivo è come navigare senza una meta: rischi di girare a vuoto e di non arrivare mai da nessuna parte. Definire cosa vuoi raggiungere con i tuoi investimenti ti darà la motivazione per iniziare e la disciplina per continuare, anche quando i mercati traballano.

Un metodo efficace per definire gli obiettivi è l’approccio SMART:

- Specific (Specifico): L’obiettivo deve essere chiaro e definito. “Risparmiare per la pensione” è vago. “Accumulare 200.000 euro per integrare la pensione a partire dai 67 anni” è specifico.

- Measurable (Misurabile): Devi poter quantificare l’obiettivo e monitorare i progressi. “Comprare casa” non è misurabile. “Mettere da parte 30.000 euro come acconto per una casa entro 5 anni” lo è.

- Achievable (Raggiungibile): L’obiettivo deve essere realistico, considerando la tua situazione finanziaria attuale e futura. Puntare a diventare milionario in due anni partendo da zero è probabilmente irrealistico. Stabilire un piano di accumulo sostenibile lo è molto di più.

- Relevant (Rilevante): L’obiettivo deve essere importante per te e allineato ai tuoi valori e alle tue priorità di vita. Investire per comprare l’ultimo gadget tecnologico potrebbe non essere rilevante come investire per l’istruzione dei figli.

- Time-bound (Definito nel Tempo): L’obiettivo deve avere una scadenza precisa. Questo crea un senso di urgenza e ti aiuta a scegliere l’orizzonte temporale corretto per l’investimento (come visto nel capitolo precedente). “Risparmiare per la vecchiaia” non ha scadenza. “Andare in pensione a 65 anni con un capitale di X euro” sì.

Prenditi del tempo per riflettere sui tuoi obiettivi SMART. Scrivili. Potrebbero essere più di uno, con scadenze diverse (breve, medio, lungo termine). Questo esercizio ti aiuterà a capire perché stai investendo e a scegliere la strategia più adatta per ciascun traguardo. Ad esempio, l’investimento per l’acconto della casa tra 5 anni sarà diverso da quello per la pensione tra 30 anni.

Cos’è la Tolleranza al Rischio?

Abbiamo detto che non esiste investimento senza rischio. Ma cos’è esattamente il rischio in ambito finanziario? E, soprattutto, qual è la tua capacità di sopportarlo? La tolleranza al rischio è la misura di quanto sei disposto e in grado (sia finanziariamente che emotivamente) ad accettare la possibilità di perdite potenziali sui tuoi investimenti in cambio della possibilità di ottenere rendimenti maggiori.

È un concetto molto personale e dipende da una combinazione di fattori:

- Situazione Finanziaria: Reddito, patrimonio, debiti, stabilità lavorativa. Chi ha un reddito elevato e stabile e poche spese fisse può permettersi di rischiare di più rispetto a chi ha un budget risicato.

- Orizzonte Temporale: Come già visto, chi investe per il lungo termine ha più tempo per recuperare eventuali perdite e può quindi tollerare una maggiore volatilità.

- Età: Generalmente, i più giovani hanno un orizzonte temporale più lungo e possono permettersi strategie più aggressive. Con l’avvicinarsi dell’età pensionabile, si tende a ridurre il rischio per proteggere il capitale accumulato.

- Conoscenza ed Esperienza: Chi ha una buona comprensione dei mercati finanziari e ha già vissuto fasi di ribasso tende ad avere una tolleranza al rischio maggiore rispetto a un principiante assoluto.

- Psicologia ed Emotività: Questo è un fattore cruciale. Come reagiresti se il valore dei tuoi investimenti crollasse del 20% in pochi mesi? Saresti in preda al panico e venderesti tutto (realizzando la perdita), oppure manterresti la calma sapendo che fa parte del gioco nel lungo termine? La tua capacità di “dormire sonni tranquilli” nonostante le fluttuazioni del mercato è un indicatore chiave della tua tolleranza emotiva al rischio.

È importante distinguere tra capacità di rischiare (oggettiva, legata alla situazione finanziaria e all’orizzonte temporale) e disponibilità a rischiare (soggettiva, legata alla tua personalità e alle tue emozioni). Potresti avere la capacità di assumerti rischi elevati, ma non la disponibilità emotiva per farlo. Trovare il giusto equilibrio è fondamentale.

Come Valutare la Propria Propensione al Rischio

Capire la propria tolleranza al rischio non è sempre facile. È un processo di auto-analisi onesta. Non esiste una risposta “giusta” o “sbagliata”, solo quella che è giusta per te.

Ecco alcune domande che puoi porti per iniziare a riflettere:

- Qual è il mio obiettivo principale di investimento? (Crescita aggressiva, crescita moderata, conservazione del capitale?)

- Per quanto tempo posso lasciare investiti questi soldi senza averne bisogno?

- Come mi sentirei se il valore del mio investimento diminuisse significativamente in breve tempo? (Ansia, panico, indifferenza, opportunità?)

- Quanta perdita massima sarei disposto a sopportare in un anno senza cambiare strategia? (Es. 5%, 10%, 20%?)

- Quanto conosco i diversi strumenti finanziari e i loro rischi associati?

- La mia situazione finanziaria attuale è stabile? Ho un fondo di emergenza adeguato?

Spesso, intermediari finanziari e piattaforme di investimento online propongono questionari specifici (conformi alla normativa MiFID) per aiutare a definire il profilo di rischio dell’investitore. Questi questionari valutano la conoscenza finanziaria, la situazione patrimoniale, gli obiettivi e l’orizzonte temporale, e appunto, la reazione a scenari ipotetici di perdita. Anche se non sono perfetti, possono essere un utile punto di partenza.

Ricorda che la tua tolleranza al rischio non è scolpita nella pietra. Può cambiare nel tempo con l’evolversi della tua situazione personale, finanziaria e della tua esperienza sui mercati. È importante rivalutarla periodicamente. Conoscere la tua propensione al rischio ti eviterà di fare scelte di investimento troppo prudenti (che potrebbero non farti raggiungere i tuoi obiettivi) o troppo avventate (che potrebbero causarti stress eccessivo e perdite difficili da recuperare). Trovare il giusto livello di rischio è la chiave per un investimento sereno e sostenibile.

Bilanciare Rischio e Rendimento Atteso

Nel mondo degli investimenti, esiste una relazione fondamentale e quasi inscindibile: quella tra rischio e rendimento. In linea generale, per ottenere rendimenti potenzialmente più elevati, è necessario accettare un livello di rischio maggiore. Al contrario, investimenti considerati a basso rischio offrono, tipicamente, rendimenti attesi più contenuti.

Pensa a una scala immaginaria:

- Estremità Bassa (Basso Rischio/Basso Rendimento): Qui troviamo strumenti come i conti deposito, i buoni fruttiferi postali, le obbligazioni governative di paesi molto solidi (es. Bund tedeschi). Offrono una relativa sicurezza del capitale, ma i rendimenti sono spesso modesti, a volte appena sufficienti a battere l’inflazione (o nemmeno quello).

- Centro (Rischio/Rendimento Moderato): In questa fascia si collocano le obbligazioni societarie di buona qualità, i fondi bilanciati (che investono sia in azioni che in obbligazioni), alcuni immobili. Il potenziale di rendimento è più interessante, ma aumenta anche la possibilità di fluttuazioni di valore e il rischio di insolvenza (per le obbligazioni societarie).

- Estremità Alta (Alto Rischio/Alto Rendimento Potenziale): Qui troviamo le azioni (soprattutto di società più piccole o di settori emergenti), i fondi azionari specializzati, le materie prime, le criptovalute, il venture capital. Questi strumenti offrono il potenziale per guadagni significativi, ma espongono anche a una volatilità elevata e al rischio di perdite sostanziali del capitale investito.

Il tuo compito, come investitore principiante, è trovare il punto di equilibrio su questa scala che sia coerente con la tua tolleranza al rischio e i tuoi obiettivi finanziari. Non ha senso inseguire rendimenti altissimi se poi non riesci a dormire la notte per la paura di perdere tutto. Allo stesso modo, essere eccessivamente prudenti potrebbe impedirti di raggiungere i tuoi obiettivi di lungo termine.

La diversificazione, come vedremo meglio nel prossimo capitolo, è uno strumento fondamentale per gestire questo trade-off. Combinando asset class con diversi profili di rischio/rendimento, è possibile costruire un portafoglio che miri a ottimizzare i rendimenti per un dato livello di rischio accettato. Non si tratta di eliminare il rischio (impossibile), ma di gestirlo in modo intelligente.

Le Principali Classi di Attività (Asset Class)

Una volta definiti obiettivi e profilo di rischio, è ora di conoscere gli “ingredienti” principali che puoi utilizzare per costruire il tuo portafoglio di investimento: le classi di attività o asset class. Ogni asset class ha caratteristiche, rischi e potenziali rendimenti specifici. Capire le differenze è fondamentale per fare scelte consapevoli. Vediamo le più comuni.

Azioni: Partecipare alla Crescita delle Aziende

Acquistare un’azione significa diventare proprietari di una piccola quota di una società. Se la società prospera e aumenta i suoi profitti, il valore delle sue azioni tende a crescere, e potresti anche ricevere una parte degli utili sotto forma di dividendi. Le azioni rappresentano la classe di attività storicamente più redditizia nel lungo periodo, ma anche una delle più volatili nel breve.

- Potenziale di Crescita: Le azioni offrono il potenziale per una crescita significativa del capitale nel tempo, partecipando direttamente al successo delle imprese.

- Rischio: Il valore delle azioni può fluttuare notevolmente in base all’andamento dell’economia, ai risultati dell’azienda, alle notizie di settore e al sentiment generale del mercato. Esiste il rischio di perdere parte o, in casi estremi (fallimento dell’azienda), tutto il capitale investito in una singola azione. Il rischio specifico di una singola azienda può essere mitigato investendo in molte azioni diverse (diversificazione) o tramite fondi azionari.

- Tipi di Azioni: Si distinguono azioni di grandi aziende consolidate (“Blue Chip”, generalmente meno rischiose), azioni di piccole/medie imprese (“Small/Mid Cap”, potenzialmente più redditizie ma più rischiose), azioni di società orientate alla crescita (“Growth”) o alla distribuzione di dividendi (“Value” o “Dividend”).

- Per Chi: Adatte a investitori con un orizzonte temporale lungo (oltre 10 anni) e una tolleranza al rischio medio-alta, che cercano la crescita del capitale.

Investire direttamente in singole azioni richiede tempo, studio e analisi. Per un principiante, può essere più semplice iniziare attraverso fondi comuni o ETF azionari, che offrono diversificazione immediata.

Obbligazioni: Prestare Denaro a Enti o Governi

Acquistare un’obbligazione (o “bond”) significa prestare denaro a un emittente (uno Stato, un ente sovranazionale, una società) per un periodo di tempo definito. In cambio, l’emittente si impegna a pagare degli interessi periodici (le “cedole”) e a rimborsare il capitale prestato alla scadenza. Le obbligazioni sono generalmente considerate meno rischiose delle azioni, ma offrono anche rendimenti potenziali inferiori.

- Flusso di Reddito: Le cedole forniscono un flusso di reddito relativamente stabile e prevedibile.

- Rischio: I principali rischi sono:

- Rischio di Credito (o Emittente): La possibilità che l’emittente non sia in grado di pagare le cedole o rimborsare il capitale (default). Questo rischio è più basso per i titoli di Stato di paesi solidi e più alto per le obbligazioni di società con rating bassi (“High Yield” o “Junk Bond”).

- Rischio di Tasso di Interesse: Se i tassi di interesse di mercato aumentano, il valore delle obbligazioni esistenti (che pagano cedole più basse) tende a diminuire, e viceversa. Questo rischio è maggiore per le obbligazioni a lunga scadenza.

- Tipi di Obbligazioni: Titoli di Stato (es. BTP italiani, Bund tedeschi, Treasury USA), Obbligazioni Sovranazionali (es. BEI), Obbligazioni Societarie (“Corporate Bond”, con diversi livelli di rischio/rating), Obbligazioni Indicizzate all’Inflazione.

- Per Chi: Adatte a investitori con una tolleranza al rischio bassa o moderata, che cercano un flusso di reddito stabile o la preservazione del capitale, specialmente su orizzonti temporali brevi o medi. Spesso usate per bilanciare la volatilità delle azioni in un portafoglio diversificato.

Anche per le obbligazioni, i fondi comuni e gli ETF obbligazionari rappresentano un modo semplice per diversificare tra diversi emittenti e scadenze.

Fondi Comuni e ETF: Diversificazione Semplificata

Per un principiante, investire direttamente in singole azioni o obbligazioni può essere complesso e richiedere molto tempo. I Fondi Comuni di Investimento e gli Exchange Traded Funds (ETF) offrono una soluzione pratica per accedere ai mercati finanziari in modo diversificato e relativamente semplice.

- Fondi Comuni: Sono “contenitori” gestiti da società specializzate (SGR) che raccolgono il denaro di molti risparmiatori e lo investono in un portafoglio diversificato di azioni, obbligazioni o altri strumenti, secondo una strategia definita. La gestione è attiva: un gestore cerca di selezionare i titoli migliori per battere un indice di riferimento (benchmark). Hanno costi di gestione generalmente più alti. L’acquisto e la vendita avvengono tramite la banca o la SGR, solitamente una volta al giorno al valore della quota (NAV).

- ETF (Exchange Traded Funds): Sono fondi che replicano passivamente la composizione e il rendimento di un specifico indice di mercato (es. FTSE MIB per l’Italia, S&P 500 per gli USA, indici obbligazionari, settoriali, ecc.). Sono negoziati in Borsa come le singole azioni, quindi il loro prezzo varia durante la giornata e possono essere comprati/venduti in tempo reale. Hanno costi di gestione molto bassi rispetto ai fondi comuni a gestione attiva.

Vantaggi per i Principianti:

- Diversificazione Immediata: Con un solo strumento si investe in decine o centinaia di titoli, riducendo il rischio specifico legato a un singolo emittente.

- Accessibilità: Permettono di iniziare a investire anche con piccole somme.

- Trasparenza (soprattutto ETF): È facile sapere in cosa investe il fondo/ETF.

- Bassi Costi (soprattutto ETF): Fattore cruciale per il rendimento a lungo termine.

Svantaggi:

- Costi (soprattutto Fondi Comuni): Le commissioni di gestione possono erodere i rendimenti.

- Mancanza di Controllo: Non scegli tu i singoli titoli in cui investire.

- Rischio di Mercato: Anche se diversificati, sono comunque esposti alle fluttuazioni generali del mercato (azionario, obbligazionario) in cui investono.

Per molti principianti, gli ETF rappresentano un punto di partenza eccellente per costruire un portafoglio diversificato e a basso costo.

Immobiliare: Mattone come Investimento

L’investimento immobiliare, il classico “mattone”, è da sempre molto popolare in Italia. Può rappresentare una valida componente di un portafoglio diversificato, ma presenta caratteristiche specifiche da considerare.

- Investimento Diretto: Acquisto di un immobile (appartamento, negozio, garage) per metterlo a reddito (affitto) o sperando in una rivalutazione del suo valore nel tempo (capital gain).

- Pro: Potenziale di rendita passiva (affitti), possibile rivalutazione nel lungo termine, bene tangibile.

- Contro: Elevato capitale iniziale richiesto, scarsa liquidità (vendere un immobile richiede tempo), costi elevati (tasse, manutenzione, notaio, eventuali periodi di sfitto – considera ad esempio il costo del notaio per la prima casa), rischi specifici (inquilini morosi, svalutazione della zona). Analizzare il mercato immobiliare e i prezzi al metro quadro è fondamentale. Esistono anche immobili che tendono ad aumentare di valore più di altri.

- Investimento Indiretto: Tramite strumenti finanziari come i Fondi Immobiliari o i REIT (Real Estate Investment Trusts), che investono in portafogli diversificati di immobili.

- Pro: Accessibile anche con capitali ridotti, maggiore liquidità (se quotati in borsa), diversificazione geografica e settoriale, gestione professionale.

- Contro: Costi di gestione, performance legata all’andamento del mercato immobiliare e alla bravura dei gestori.

L’immobiliare può offrire buoni rendimenti e diversificazione, ma l’investimento diretto richiede competenze specifiche, un impegno di tempo notevole e un capitale iniziale importante. Non è necessariamente l’opzione migliore per tutti i principianti.

Altre Asset Class (Cenni)

Esistono altre classi di attività, generalmente più complesse o rischiose, che un principiante dovrebbe approcciare con molta cautela, se non evitare del tutto all’inizio:

- Materie Prime (Commodities): Oro, petrolio, argento, grano, ecc. Il loro prezzo è influenzato da domanda/offerta globali, eventi geopolitici, condizioni climatiche. Sono molto volatili e speculative. L’oro è talvolta considerato un “bene rifugio” in periodi di incertezza. Si può investire tramite ETF/ETC specifici.

- Criptovalute: Bitcoin, Ethereum, ecc. Asset class molto recente, estremamente volatile e speculativa. Alto potenziale di rendimento ma anche altissimo rischio di perdita totale. Richiedono una profonda comprensione della tecnologia (blockchain) e un’elevata tolleranza al rischio. Da considerare solo per una piccolissima parte del portafoglio, se proprio si è interessati e consapevoli dei rischi.

- Private Equity / Venture Capital: Investimenti in aziende non quotate in borsa, spesso start-up. Potenziali rendimenti elevatissimi ma rischio altissimo, illiquidità totale e accessibilità limitata a investitori istituzionali o con patrimoni molto elevati.

- Oggetti da Collezione: Arte, vini pregiati, orologi, auto d’epoca. Mercati di nicchia, illiquidi, richiedono competenze specifiche e i rendimenti sono incerti. Assicurare beni di valore come orologi o fotocamere è una considerazione separata dalla loro natura di investimento.

Per un principiante, è saggio concentrarsi inizialmente sulle asset class principali (azioni, obbligazioni, liquidità, eventualmente immobiliare indiretto tramite ETF/fondi) e costruire gradualmente conoscenza ed esperienza prima di avventurarsi in territori più complessi.

Tabella Comparativa Asset Class Principali

| Asset Class | Potenziale Rendimento | Rischio Tipico | Liquidità | Orizzonte Temporale Ideale | Ideale per Principianti? |

|---|---|---|---|---|---|

| Liquidità | Molto Basso | Molto Basso | Altissima | Brevissimo (Emergenze) | Sì (per fondo emergenza) |

| Obbligazioni | Basso/Moderato | Basso/Moderato | Media | Breve/Medio | Sì (per diversificazione) |

| Azioni | Medio/Alto | Medio/Alto | Media/Alta | Lungo | Sì (con diversificazione) |

| Immobiliare | Moderato/Medio | Moderato/Medio | Bassa | Lungo | Con cautela (meglio indiretto) |

| Materie Prime | Alto | Alto | Media/Alta | Speculativo | No (generalmente) |

| Criptovalute | Molto Alto | Molto Alto | Media/Alta | Speculativo | No (generalmente) |

Strategie Pratiche per Iniziare

Ora che conosci le basi e i principali “mattoni” a disposizione, vediamo come metterli insieme in modo strategico. Costruire un portafoglio non significa scegliere a caso, ma seguire principi solidi che ti aiutino a raggiungere i tuoi obiettivi minimizzando i rischi inutili. Ecco alcune strategie fondamentali per chi inizia.

L’Importanza della Diversificazione

“Non mettere tutte le uova nello stesso paniere”. Questo vecchio adagio è forse il consiglio più importante per qualsiasi investitore, specialmente per un principiante. La diversificazione è la pratica di distribuire i propri investimenti tra diverse asset class, aree geografiche, settori economici e singoli titoli.

Perché è così cruciale? Perché riduce il rischio complessivo del portafoglio. Asset class diverse tendono a reagire in modo differente alle varie condizioni economiche e di mercato. Quando le azioni scendono, magari le obbligazioni salgono o restano stabili, e viceversa. Investendo in un mix di attività, le perdite potenziali su un fronte possono essere compensate dai guadagni su un altro, rendendo l’andamento complessivo del portafoglio meno volatile e più stabile nel tempo.

La diversificazione non elimina il rischio di mercato (se tutti i mercati crollano, anche un portafoglio diversificato ne risentirà), ma mitiga il rischio specifico legato a una singola azienda, settore o paese. Se hai investito tutto in azioni di una sola società e questa fallisce, perdi tutto. Se invece hai un portafoglio diversificato con centinaia di titoli, il fallimento di una singola azienda avrà un impatto molto limitato sul valore totale.

Come diversificare efficacemente?

- Tra Asset Class: Combina azioni, obbligazioni, liquidità (e magari una piccola quota di immobiliare/altro) in base al tuo profilo di rischio.

- Geograficamente: Non investire solo nel tuo paese. Includi mercati sviluppati (USA, Europa, Giappone) ed emergenti (Cina, India, Brasile) per cogliere opportunità globali e ridurre il rischio paese.

- Settorialmente: Non concentrarti solo su un settore (es. tecnologia). Investi in diversi settori (finanziario, sanitario, energetico, beni di consumo, ecc.).

- Tra Singoli Titoli: Anche all’interno di una asset class (es. azioni), non puntare su pochi nomi, ma su un paniere ampio.

Come abbiamo visto, i fondi comuni e soprattutto gli ETF sono strumenti ideali per ottenere facilmente un’ampia diversificazione a costi contenuti.

Asset Allocation: Trovare il Mix Giusto

Strettamente legata alla diversificazione è l’asset allocation, ovvero la decisione strategica su come suddividere il tuo capitale tra le diverse asset class (azioni, obbligazioni, liquidità, ecc.). È considerata una delle decisioni più importanti nel processo di investimento, poiché determina in larga misura il profilo di rischio/rendimento complessivo del tuo portafoglio.

Come trovare il mix giusto per te? Dipende principalmente da due fattori che abbiamo già discusso:

- Tolleranza al Rischio: Più sei propenso al rischio, maggiore potrà essere la quota destinata alle azioni (potenzialmente più redditizie ma volatili). Meno sei propenso al rischio, maggiore sarà la quota di obbligazioni e liquidità (più stabili ma meno redditizie).

- Orizzonte Temporale: Più è lungo il tuo orizzonte, più puoi permetterti una quota elevata di azioni, perché hai tempo per recuperare eventuali perdite. Più l’obiettivo è vicino, più dovrai privilegiare la stabilità di obbligazioni e liquidità.

Ecco alcune regole generali (ma da adattare alla situazione personale):

- Profilo Conservativo (Bassa Tolleranza/Breve Orizzonte): Es. 70-80% Obbligazioni/Liquidità, 20-30% Azioni.

- Profilo Bilanciato (Media Tolleranza/Medio Orizzonte): Es. 50-60% Azioni, 40-50% Obbligazioni/Liquidità. (Un classico 60/40 è stato a lungo un benchmark).

- Profilo Aggressivo (Alta Tolleranza/Lungo Orizzonte): Es. 70-90% Azioni, 10-30% Obbligazioni/Liquidità.

Una regola empirica molto semplice (forse troppo, ma dà un’idea) è la “regola del 100” (o 110, o 120 a seconda di quanto aggressivi si vuole essere): sottrai la tua età da 100 (o 110/120) e il risultato è la percentuale approssimativa da allocare in azioni. Esempio: hai 30 anni? 100 – 30 = 70% in azioni, 30% in obbligazioni/liquidità. Hai 60 anni? 100 – 60 = 40% in azioni, 60% in obbligazioni/liquidità.

Una volta definita l’asset allocation strategica, è importante ribilanciare periodicamente il portafoglio (es. una volta all’anno). Con il tempo, le diverse performance delle asset class modificheranno le proporzioni iniziali. Il ribilanciamento consiste nel vendere parte degli asset che sono cresciuti di più e comprare quelli che sono rimasti indietro, per riportare il portafoglio all’allocazione desiderata. Questo aiuta a mantenere il controllo del rischio e, spesso, a migliorare i rendimenti (“compra basso, vendi alto”).

Piano di Accumulo del Capitale (PAC): Investire Poco e Spesso

Per chi inizia e magari non dispone di grandi capitali iniziali, il Piano di Accumulo del Capitale (PAC) è una strategia eccellente. Consiste nell’investire importi fissi a intervalli regolari (es. 100 euro ogni mese) nello stesso strumento finanziario (tipicamente un fondo comune o un ETF), indipendentemente dall’andamento del mercato.

Quali sono i vantaggi del PAC?

- Accessibilità: Permette di iniziare a investire anche con piccole somme, rendendo l’investimento alla portata di molti. Puoi iniziare con importi che si adattano al tuo budget personale.

- Disciplina: Automatizza il processo di investimento, aiutandoti a essere costante nel tempo senza dover prendere decisioni attive ogni volta. La costanza è una delle chiavi del successo nel lungo periodo.

- Mediazione del Prezzo di Carico (Cost Averaging): Questo è un vantaggio fondamentale. Investendo un importo fisso regolarmente, acquisterai più quote quando i prezzi sono bassi e meno quote quando i prezzi sono alti. Questo tende a ridurre il prezzo medio di acquisto delle quote nel tempo rispetto a un investimento unico (PIC – Piano di Investimento Capitale), mitigando il rischio di entrare sul mercato nel momento sbagliato (cioè quando i prezzi sono ai massimi).

- Riduzione dello Stress Emotivo: Sapere che stai investendo automaticamente ogni mese, indipendentemente dalle fluttuazioni, ti aiuta a evitare decisioni impulsive basate sulla paura (vendere quando i mercati scendono) o sull’avidità (comprare quando i mercati sono ai massimi).

Il PAC è ideale per obiettivi di lungo termine, come la pensione o l’accumulo di capitale per i figli. È una strategia semplice, efficace e psicologicamente sostenibile per la maggior parte degli investitori, soprattutto all’inizio. Molte banche e piattaforme online offrono la possibilità di impostare PAC automatici su fondi ed ETF.

Evitare Errori Comuni del Principiante

Il percorso dell’investitore è costellato di potenziali trappole, soprattutto all’inizio. Essere consapevoli degli errori più comuni può aiutarti a evitarli.

- Agire sull’Emotività: Comprare sull’onda dell’entusiasmo quando i mercati salgono (FOMO – Fear Of Missing Out) e vendere in preda al panico quando scendono è la ricetta perfetta per ottenere rendimenti scarsi. Segui il tuo piano e la tua strategia, non le emozioni del momento.

- Tentare di “Timing the Market”: Cercare di prevedere i massimi e i minimi del mercato per comprare e vendere al momento giusto è estremamente difficile, anche per i professionisti. È molto più efficace restare investiti nel lungo termine e sfruttare la crescita complessiva del mercato (e il PAC aiuta in questo).

- Ignorare i Costi: Commissioni di acquisto/vendita, costi di gestione dei fondi, tasse. Sembrano piccoli, ma nel lungo periodo possono erodere significativamente i tuoi rendimenti. Scegli strumenti efficienti dal punto di vista dei costi (gli ETF sono spesso vantaggiosi).

- Mancanza di Diversificazione: Concentrare tutto su pochi titoli “sicuri” o sull’ultima moda del momento è rischiosissimo. La diversificazione è la tua migliore difesa.

- Aspettative Irrealistiche: Non aspettarti di raddoppiare il capitale in un anno. L’investimento è una maratona, non uno sprint. Sii paziente e realistico sui rendimenti attesi.

- Non Avere un Piano: Investire a caso, senza obiettivi chiari e una strategia definita, porta spesso a decisioni incoerenti e risultati deludenti.

- Seguire i “Guru” o i Consigli degli Amici: Fai le tue ricerche, capisci cosa stai comprando e perché. Quello che va bene per qualcun altro potrebbe non andare bene per te.

Imparare dagli errori (propri e altrui) fa parte del percorso, ma essere consapevoli di queste trappole ti mette già un passo avanti.

Il Ruolo della Formazione Continua

Il mondo della finanza è in continua evoluzione: nuovi strumenti, nuove normative, cambiamenti economici globali. Anche se hai definito una strategia solida, è importante non smettere mai di imparare.

- Leggi Libri e Articoli: Ci sono ottime risorse (libri, blog, siti finanziari autorevoli) che spiegano i concetti di base e avanzati in modo chiaro. Scegli fonti affidabili e indipendenti.

- Segui Corsi: Esistono corsi online e offline, anche gratuiti, che possono aiutarti ad approfondire le tue conoscenze. La formazione professionale è un investimento su te stesso.

- Informati sull’Attualità: Segui le principali notizie economiche e finanziarie per capire il contesto in cui si muovono i mercati (ma senza farti influenzare nelle decisioni di lungo termine!).

- Sii Critico: Non prendere per oro colato tutto quello che leggi o senti. Sviluppa un pensiero critico e valuta le informazioni in base alla tua situazione e ai tuoi obiettivi.

La conoscenza è potere, anche e soprattutto negli investimenti. Più capisci come funzionano i mercati e gli strumenti finanziari, più sarai in grado di prendere decisioni informate, evitare truffe e gestire il tuo denaro con consapevolezza. Non devi diventare un esperto, ma avere una solida comprensione delle basi è fondamentale per il tuo successo finanziario.

Conclusioni

Affrontare il mondo degli investimenti per la prima volta può generare un misto di eccitazione e timore. È naturale. Abbiamo visto insieme come smontare alcune delle complessità e come approcciare questo percorso con maggiore metodo e serenità. L’obiettivo non è diventare trader professionisti o inseguire guadagni stratosferici nel breve termine, ma costruire, passo dopo passo, un futuro finanziario più stabile e consapevole per noi e per le nostre famiglie.

Ricorda sempre che l’investimento più importante che puoi fare è su te stesso e sulla tua conoscenza. Dedica tempo a capire le basi, a definire chiaramente cosa vuoi ottenere e qual è il tuo reale profilo di rischio. Non aver paura di iniziare, anche con piccole somme. Grazie a strumenti come i Piani di Accumulo e agli ETF, oggi investire è più accessibile che mai. L’interesse composto farà il suo lavoro nel tempo, trasformando anche piccoli contributi regolari in un capitale significativo, a patto di avere pazienza e disciplina.

Evita le scorciatoie, diffida dalle promesse di guadagni facili e veloci, e non lasciare che l’emotività guidi le tue decisioni. I mercati finanziari avranno sempre alti e bassi; fa parte della loro natura. Una strategia ben definita, basata sui tuoi obiettivi e sulla tua tolleranza al rischio, e la costanza nel seguirla, saranno i tuoi migliori alleati per navigare anche le fasi più turbolente. La diversificazione ti proteggerà dai rischi eccessivi, mentre l’orizzonte temporale lungo ti permetterà di beneficiare della crescita economica globale.

Iniziare può sembrare il passo più difficile, ma non procrastinare. Ogni giorno perso è un’opportunità mancata per far lavorare i tuoi soldi per te. Spero che questa guida ti abbia fornito gli strumenti e la fiducia necessari per muovere i primi passi. Il viaggio dell’investitore è lungo, ma con le giuste fondamenta, può essere estremamente gratificante. Buon cammino!

Domande frequenti

Puoi iniziare anche con piccole somme, ad esempio 50 o 100 euro al mese, attraverso un Piano di Accumulo del Capitale (PAC) su un ETF diversificato. L’importante è la costanza nel tempo.

Ogni investimento comporta un certo livello di rischio. Tuttavia, il rischio può essere gestito tramite la diversificazione e scegliendo una strategia adeguata alla propria tolleranza. Perdere tutto è possibile solo in casi estremi (es. investendo tutto in un singolo titolo molto speculativo che fallisce), ma è altamente improbabile con un portafoglio ben diversificato.

Dipende dalla tua situazione finanziaria (reddito, spese, debiti) e dai tuoi obiettivi. Una regola generale è cercare di investire almeno il 10-15% del proprio reddito netto, ma anche iniziare con meno è meglio che non iniziare affatto. La regola del 50/30/20 può essere un buon punto di partenza per capire come allocare le tue entrate tra bisogni, desideri e risparmio/investimento.

Dipende dal tuo profilo di rischio e orizzonte temporale. Le azioni offrono potenziale di crescita maggiore ma sono più volatili (adatte al lungo termine e a chi tollera più rischio). Le obbligazioni sono più stabili ma rendono meno (adatte al breve/medio termine o a chi è più avverso al rischio). Un mix delle due (tramite fondi bilanciati o ETF) è spesso una buona soluzione per iniziare.

Per chi inizia e ha esigenze semplici, spesso non è strettamente necessario, soprattutto se si utilizzano strumenti diversificati come gli ETF e si segue una strategia chiara come il PAC. Tuttavia, se hai situazioni complesse, patrimoni elevati o semplicemente desideri un supporto personalizzato, un consulente finanziario indipendente può essere utile. Assicurati che sia qualificato e che agisca nel tuo interesse. Esistono organismi come l’OAM che vigilano su agenti e mediatori.

Gli ETF (Exchange Traded Funds) sono fondi che replicano un indice di mercato (es. azioni italiane, azioni globali, obbligazioni) e sono negoziati in borsa. Sono consigliati ai principianti perché offrono diversificazione immediata a costi molto bassi, sono trasparenti e facili da comprare/vendere. Qui trovi una guida sugli ETF.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.