In Breve (TL;DR)

BOMA supera le soluzioni generaliste con un’architettura verticale progettata per gestire le complesse relazioni tra soggetti, immobili e prodotti bancari.

L’uso di Macchine a Stati Finiti assicura flussi di lavoro rigorosi, trasformando il CRM in un garante attivo della conformità procedurale.

La piattaforma adotta protocolli di sicurezza bancaria e crittografia avanzata per proteggere i dati sensibili e rispettare le normative GDPR.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Nel panorama fintech odierno, la creazione di un software gestionale non riguarda più la semplice digitalizzazione di processi cartacei, ma la costruzione di ecosistemi resilienti capaci di gestire complessità logiche elevate. Quando si parla di un crm mediazione creditizia, l’errore più comune è tentare di adattare soluzioni generaliste (come Salesforce o HubSpot) a un dominio che richiede una rigidità strutturale e una flessibilità relazionale uniche. In questo deep-dive tecnico, analizzeremo le scelte architetturali alla base di BOMA, esplorando come un approccio verticale risolva le sfide ingegneristiche legate alla gestione dei mutui, dalla modellazione dei dati alla sicurezza crittografica.

La sfida del Data Modeling: Oltre il semplice rapporto Cliente-Azienda

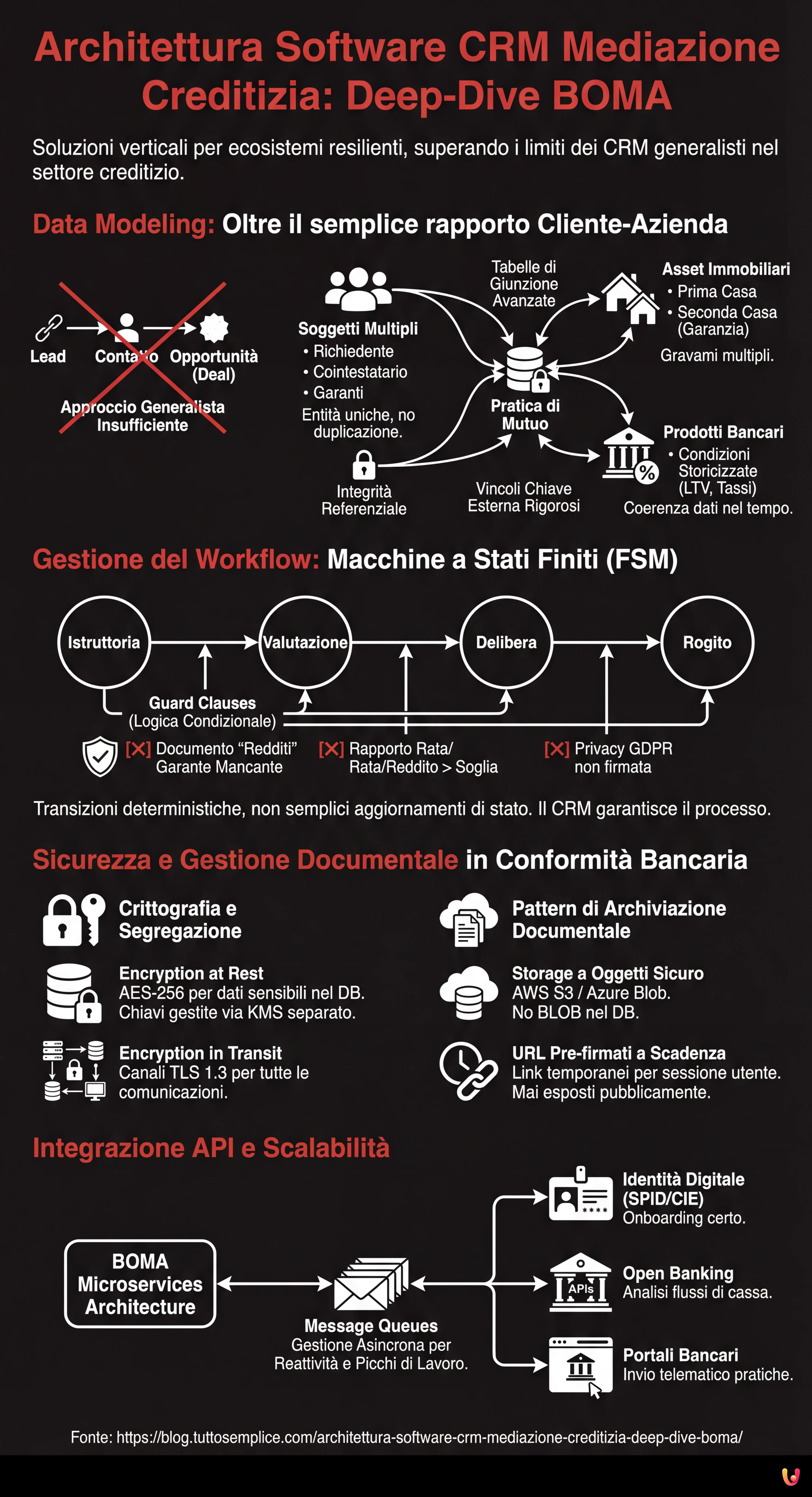

La maggior parte dei CRM generalisti si basa su una struttura lineare: un Lead diventa un Contatto, che viene associato a un’Opportunità (Deal). Nel settore creditizio, questa astrazione è insufficiente e pericolosa. Una pratica di mutuo non è un’entità isolata, ma un grafo complesso di relazioni.

Nella progettazione del database di BOMA, abbiamo dovuto abbandonare i modelli standard per abbracciare uno schema relazionale ad alta integrità referenziale. La complessità risiede nella natura molti-a-molti delle entità coinvolte:

- Soggetti Multipli: Una singola pratica può avere un richiedente principale, un cointestatario e molteplici garanti. Ognuno di questi soggetti deve essere un’entità unica nel database per evitare la duplicazione dei dati (un garante in una pratica potrebbe essere richiedente in un’altra).

- Asset Immobiliari: Un mutuo può gravare su più immobili (es. acquisto prima casa + ristrutturazione seconda casa a garanzia).

- Prodotti Bancari: Le condizioni del prodotto (LTV, tassi, durata) devono essere storicizzate per mantenere la coerenza dei dati anche se la banca aggiorna i listini.

Per gestire questo scenario, l’architettura di BOMA utilizza tabelle di giunzione avanzate con attributi specifici (es. role_type nella relazione Pratica-Soggetto) e vincoli di chiave esterna rigorosi. Questo garantisce che non si possa eliminare un’anagrafica se questa è attiva come garante in una pratica in corso, preservando l’integrità dei dati finanziari.

Gestione del Workflow: Implementazione di Macchine a Stati Finiti (FSM)

Uno degli aspetti più critici nello sviluppo di un crm mediazione creditizia è la gestione del ciclo di vita della pratica. Un approccio basato su semplici campi di stato (es. una colonna status nel database aggiornata manualmente) è incline all’errore umano e non garantisce la conformità procedurale.

In BOMA, abbiamo implementato delle Macchine a Stati Finiti (Finite State Machines – FSM) deterministiche. Questo pattern architetturale definisce matematicamente:

- Gli stati possibili (es. Istruttoria, Valutazione, Delibera, Rogito).

- Le transizioni permesse (es. è impossibile passare da Istruttoria direttamente a Rogito senza passare per la Delibera).

- Le Guard Clauses (condizioni di guardia).

La logica delle Guard Clauses

Le transizioni di stato in BOMA non sono semplici aggiornamenti di stringhe, ma esecuzioni di logica condizionale. Ad esempio, il sistema blocca programmaticamente la transizione dallo stato Raccolta Documenti allo stato Invio in Banca se:

- Manca il documento obbligatorio “Redditi” per il garante (validazione di completezza).

- Il rapporto rata/reddito calcolato supera la soglia di rischio definita (validazione di merito).

- La privacy GDPR non è firmata digitalmente.

Questo approccio trasforma il CRM da semplice contenitore di dati a garante attivo del processo, riducendo drasticamente il tasso di pratiche respinte per vizi formali.

Sicurezza e Gestione Documentale in Conformità Bancaria

Trattare dati sensibili (finanziari, sanitari, giudiziari) impone standard di sicurezza di livello bancario. Un crm mediazione creditizia deve rispettare normative stringenti come il GDPR e le direttive PSD2/PSD3.

Crittografia e Segregazione

L’architettura di BOMA adotta un approccio security-by-design:

- Encryption at Rest: Tutti i dati sensibili nel database sono crittografati utilizzando l’algoritmo AES-256. Anche in caso di accesso fisico non autorizzato al server, i dati risulterebbero inintelligibili senza le chiavi di decrittazione gestite tramite un Key Management Service (KMS) separato.

- Encryption in Transit: Tutte le comunicazioni tra client, server e API bancarie avvengono esclusivamente su canali TLS 1.3.

Pattern di Archiviazione Documentale

Per la gestione dei file (buste paga, atti notarili), abbiamo evitato il salvataggio diretto nel database (BLOB), che degraderebbe le performance. BOMA utilizza uno storage a oggetti sicuro (come AWS S3 o Azure Blob Storage) con URL pre-firmati a scadenza temporale. Quando un operatore richiede di visualizzare un documento, il backend genera un link valido solo per quella sessione e per quell’utente specifico, garantendo che i file non siano mai esposti pubblicamente.

Integrazione API e Scalabilità

Infine, un moderno CRM verticale deve dialogare con l’ecosistema esterno. L’architettura è stata progettata a microservizi per facilitare l’integrazione con:

- Sistemi di Identità Digitale (SPID/CIE): Per l’onboarding certo del cliente.

- Open Banking: Per l’analisi automatica dei flussi di cassa.

- Portali Bancari: Per l’invio telematico delle pratiche.

L’utilizzo di code di messaggi (Message Queues) permette di gestire queste integrazioni in modo asincrono, garantendo che il sistema rimanga reattivo anche durante picchi di lavoro o rallentamenti dei servizi terzi.

Conclusioni

Progettare BOMA ha richiesto un cambio di paradigma rispetto allo sviluppo software tradizionale. Creare il miglior crm mediazione creditizia non significa solo aggiungere funzionalità, ma ingegnerizzare una struttura dati capace di riflettere la complessità del mondo reale, governata da macchine a stati rigorose e protetta da standard di sicurezza militari. Questa architettura non solo ottimizza l’operatività quotidiana dei mediatori, ma costituisce un asset tecnologico strategico, capace di scalare e adattarsi alle future evoluzioni normative del mercato del credito.

Domande frequenti

A differenza dei CRM generalisti che utilizzano strutture lineari, un software verticale come BOMA adotta uno schema relazionale complesso adatto al settore. Questo permette di gestire correttamente le relazioni molti-a-molti tra richiedenti, garanti e immobili, evitando le limitazioni dei modelli standard che trattano le pratiche come semplici opportunità di vendita isolate.

Le Macchine a Stati Finiti (FSM) sostituiscono i semplici campi di stato manuali, definendo matematicamente i passaggi permessi nel ciclo di vita della pratica. Grazie alle Guard Clauses, il sistema impedisce l’avanzamento della pratica se non sono soddisfatti criteri specifici, come la presenza di documenti obbligatori o il rispetto dei parametri di rischio, riducendo drasticamente gli errori procedurali.

La piattaforma implementa un approccio security-by-design con crittografia AES-256 per i dati a riposo e protocolli TLS 1.3 per le comunicazioni. I documenti non vengono salvati direttamente nel database ma in storage a oggetti sicuri, accessibili solo tramite link temporanei generati per la specifica sessione utente, garantendo la massima conformità alle normative GDPR e bancarie.

L’architettura a microservizi di BOMA utilizza code di messaggi per dialogare in modo asincrono con ecosistemi esterni come SPID, portali bancari e servizi di Open Banking. Questa struttura assicura che il sistema rimanga reattivo e scalabile anche durante picchi di lavoro o rallentamenti dei servizi terzi, facilitando l’onboarding digitale e l’analisi dei flussi di cassa.

Attraverso tabelle di giunzione avanzate e vincoli di chiave esterna, il sistema tratta ogni soggetto come un’entità unica. Ciò significa che una persona può agire come garante in una pratica e come richiedente in un’altra senza duplicare l’anagrafica, mantenendo l’integrità referenziale e la coerenza storica dei dati finanziari all’interno del database.

Fonti e Approfondimenti

- OAM: Organismo competente per la gestione degli elenchi Agenti e Mediatori

- Garante Privacy: Il Regolamento UE 2016/679 (GDPR) e protezione dati

- Banca d’Italia: La Direttiva europea sui servizi di pagamento (PSD2)

- Wikipedia: Approfondimento teorico sulle Macchine a Stati Finiti (FSM)

- NIST (National Institute of Standards and Technology): Standard di crittografia AES

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.