ROMA – L’era dell’incertezza normativa sui bonus edilizi sembrava essersi conclusa con lo stop alle cessioni, ma il 2026 si apre con una nuova doccia fredda per architetti, ingegneri e geometri. L’Agenzia delle Entrate, attraverso la recente Risposta all’interpello n. 6 del 16 gennaio 2026, ha fornito un chiarimento definitivo e rigoroso sulle modalità di tassazione dei crediti d’imposta gestiti dai professionisti. Il verdetto è chiaro: le operazioni di acquisto e gestione dei crediti rientrano a pieno titolo nel reddito professionale e, come tali, sono soggette a tassazione ordinaria. Una presa di posizione che chiude le porte alle interpretazioni più favorevoli del passato e impone una revisione immediata delle strategie fiscali per migliaia di partite IVA.

La questione centrale riguarda il cosiddetto "principio di onnicomprensività" introdotto dalla riforma fiscale del 2024. Se fino a pochi anni fa molti professionisti consideravano l’acquisto di crediti derivanti da incentivi statali come un’operazione di investimento privata, slegata dall’attività lavorativa e quindi potenzialmente esente da imposte dirette sulla plusvalenza, l’Amministrazione Finanziaria ha ora ribaltato il tavolo. Secondo l’Agenzia, ogni somma o valore percepito nell’ambito della sfera professionale, inclusi i frutti finanziari derivanti dalla gestione di questi sussidi, concorre a formare l’imponibile.

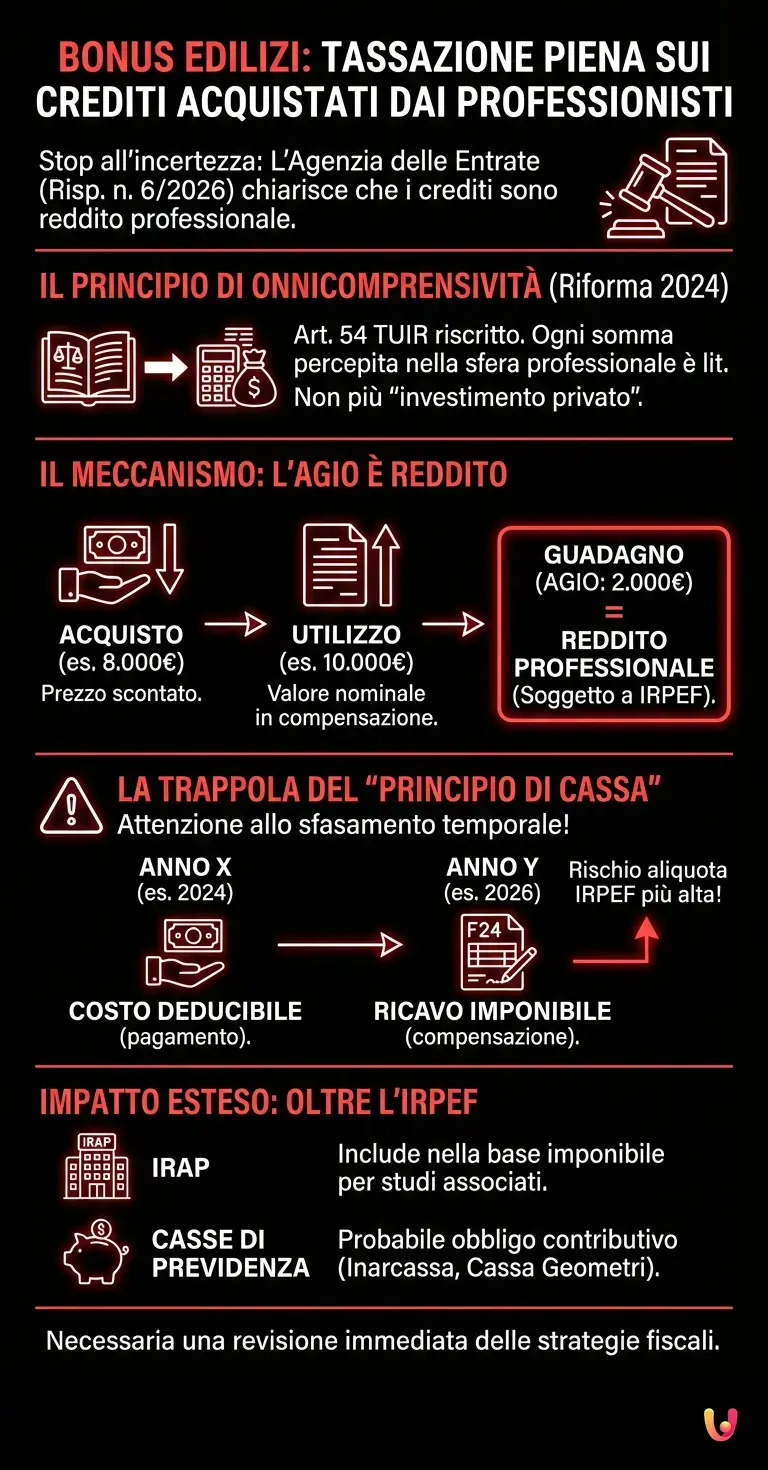

La riforma del 2024 e il principio di onnicomprensività

Per comprendere la portata di questa novità, è necessario fare un passo indietro al Decreto Legislativo n. 192 del 2024, attuativo della delega fiscale. Tale decreto ha riscritto l’articolo 54 del TUIR (Testo Unico delle Imposte sui Redditi), allineando la determinazione del reddito di lavoro autonomo a criteri più stringenti. La norma stabilisce ora che concorrono alla formazione del reddito "tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta in relazione all’attività artistica o professionale".

Secondo l’Agenzia delle Entrate, questa definizione non lascia scampo: l’acquisto di crediti fiscali (come quelli del Superbonus o del Bonus Facciate) a un prezzo inferiore al valore nominale e il loro successivo utilizzo in compensazione generano un differenziale positivo (agio). Questo guadagno non è più un provento finanziario "privato", ma diventa parte integrante del reddito professionale. In pratica, se un professionista ha acquistato un credito di 10.000 euro pagandolo 8.000 euro, i 2.000 euro di guadagno saranno tassati interamente come reddito da lavoro autonomo, soggetti a IRPEF e addizionali.

Il meccanismo di cassa: come si calcolano le tasse

L’aspetto più tecnico, ma fondamentale per la gestione della liquidità degli studi professionali, riguarda il momento impositivo. L’Agenzia conferma l’applicazione del "principio di cassa", ma con una scissione temporale tra costi e ricavi che richiede massima attenzione contabile. Il meccanismo delineato è il seguente:

- Il costo di acquisto: la spesa sostenuta per comprare il credito (es. gli 8.000 euro dell’esempio precedente) è deducibile come componente negativo (spesa) nell’anno in cui avviene l’effettivo pagamento.

- Il ricavo (utilizzo): il valore nominale del credito (i 10.000 euro) concorre a formare il reddito imponibile nel momento in cui viene utilizzato in compensazione nel modello F24 per pagare le imposte.

Questo sfasamento temporale può creare effetti distorsivi. Se un professionista ha acquistato crediti nel 2024 (deducendo il costo) e li utilizza in compensazione nel 2026, quest’anno si troverà con un reddito imponibile "gonfiato" dal valore nominale del credito utilizzato, senza avere la relativa uscita di cassa a bilanciarlo nell’anno corrente. È una dinamica che, se non pianificata, rischia di far schizzare l’aliquota marginale IRPEF verso l’alto.

Impatto su IRAP e Casse di Previdenza

La stretta non riguarda solo l’IRPEF. Nella sua risposta, l’Amministrazione Finanziaria precisa che tali componenti concorrono anche alla formazione della base imponibile IRAP (Imposta Regionale sulle Attività Produttive) per le associazioni professionali e gli studi associati. Essendo l’attività di gestione di queste agevolazioni fiscali considerata connessa all’attività professionale, non vi è modo di escluderla dal calcolo del valore della produzione netta.

Resta aperto, e fonte di preoccupazione, il capitolo previdenziale. Se questi proventi sono reddito professionale, le Casse di Previdenza di categoria (come Inarcassa o Cassa Geometri) potrebbero legittimamente richiedere il versamento dei contributi soggettivi e integrativi anche su queste somme. Un ulteriore onere che riduce drasticamente la convenienza economica delle operazioni sui contributi statali effettuate negli anni passati, trasformando quello che sembrava un’opportunità di rendimento in un potenziale aggravio di costi.

In Breve (TL;DR)

L’Agenzia delle Entrate impone la tassazione ordinaria sui crediti edilizi acquistati dai professionisti, considerandoli parte integrante del reddito lavorativo.

Il principio di onnicomprensività trasforma l’agio finanziario in reddito imponibile, eliminando le interpretazioni favorevoli legate agli investimenti privati.

La stretta fiscale colpisce anche IRAP e contributi previdenziali, riducendo drasticamente la convenienza economica delle operazioni sui bonus per gli studi.

Conclusioni

La posizione espressa dall’Agenzia delle Entrate nel 2026 segna un punto di non ritorno nella gestione dei bonus edilizi per i professionisti. L’interpretazione estensiva del reddito di lavoro autonomo elimina le zone grigie, equiparando la gestione finanziaria dei crediti all’attività lavorativa vera e propria. Per i professionisti che hanno in pancia crediti acquistati negli scorsi anni, è fondamentale ora consultare i propri consulenti fiscali per rideterminare gli acconti e i saldi delle imposte, evitando sanzioni per infedele dichiarazione. Quello che doveva essere un volano per l’economia si conferma, ancora una volta, un terreno minato dove la variabile fiscale può cambiare le regole del gioco a partita in corso.

Domande frequenti

L Agenzia delle Entrate ha chiarito che l acquisto e la gestione dei crediti d imposta rientrano nel reddito professionale e sono soggetti a tassazione ordinaria IRPEF. Secondo il principio di onnicomprensività introdotto dalla riforma fiscale del 2024, il guadagno derivante dalla differenza tra prezzo di acquisto e valore nominale non è un investimento privato esente, ma concorre interamente a formare l imponibile del professionista.

Si applica il principio di cassa con una scissione temporale specifica: il costo di acquisto è deducibile nell anno dell effettivo pagamento, mentre il valore nominale del credito costituisce ricavo imponibile nel momento in cui viene utilizzato in compensazione nel modello F24. Questo meccanismo può generare un disallineamento tra costi e ricavi che richiede una attenta pianificazione fiscale per evitare picchi di tassazione in un singolo anno.

Oltre all IRPEF, i proventi derivanti dalla gestione dei bonus edilizi concorrono alla formazione della base imponibile IRAP per studi associati e associazioni professionali. Essendo considerati reddito professionale, è altamente probabile che le Casse di Previdenza di categoria, come Inarcassa o Cassa Geometri, richiedano il versamento dei contributi soggettivi e integrativi su tali importi, riducendo il margine di guadagno netto della operazione.

Il documento sancisce definitivamente che ogni somma o valore percepito nella sfera professionale, inclusi i frutti finanziari dei sussidi statali, fa parte del reddito di lavoro autonomo. Questa interpretazione elimina la possibilità di considerare l acquisto di crediti come operazione estranea all attività lavorativa, obbligando architetti e ingegneri a rivedere acconti e saldi delle imposte per evitare sanzioni per infedele dichiarazione.

Il fisco tassa l agio, ovvero la differenza positiva tra il valore nominale del credito e il prezzo scontato pagato per acquistarlo. Ad esempio, se un credito da 10.000 euro è stato pagato 8.000 euro, i 2.000 euro di differenza non sono considerati provento finanziario privato ma reddito da lavoro autonomo, su cui si applicano le aliquote marginali IRPEF e le relative addizionali regionali e comunali.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.