En Bref (TL;DR)

L’approche d’ingénierie transforme les KPI en signaux à traiter, permettant de séparer nettement les informations stratégiques du bruit de fond des données.

L’analyse dans le domaine fréquentiel avec la Transformée de Fourier révèle des cyclicités invisibles, dépassant les intuitions basées sur la simple observation temporelle.

L’implémentation du filtre de Kalman offre une estimation de la tendance en temps réel, éliminant le retard décisionnel causé par les moyennes mobiles classiques.

Le diable est dans les détails. 👇 Continuez à lire pour découvrir les étapes critiques et les conseils pratiques pour ne pas vous tromper.

Dans le paysage de la Business Intelligence moderne, l’analyse des séries temporelles représente souvent la frontière entre une décision basée sur l’intuition et une décision fondée sur la science des données. Cependant, la plupart des analystes se limitent à observer des moyennes mobiles et des variations en pourcentage, ignorant un patrimoine méthodologique que le génie électronique a perfectionné au cours des dernières décennies : le Traitement du Signal (Traitement Numérique du Signal).

Dans ce guide technique, nous abandonnerons l’approche statistique classique pour adopter une vision d’ingénierie. Nous traiterons les KPI d’entreprise (comme le volume de demandes de prêts dans une Fintech ou le flux de trésorerie quotidien) non pas comme de simples chiffres sur un tableur, mais comme des signaux électriques affectés par du bruit. En appliquant des transformées mathématiques et des filtres numériques, nous apprendrons à extraire la “tendance pure” (le signal) des fluctuations aléatoires du marché (le bruit).

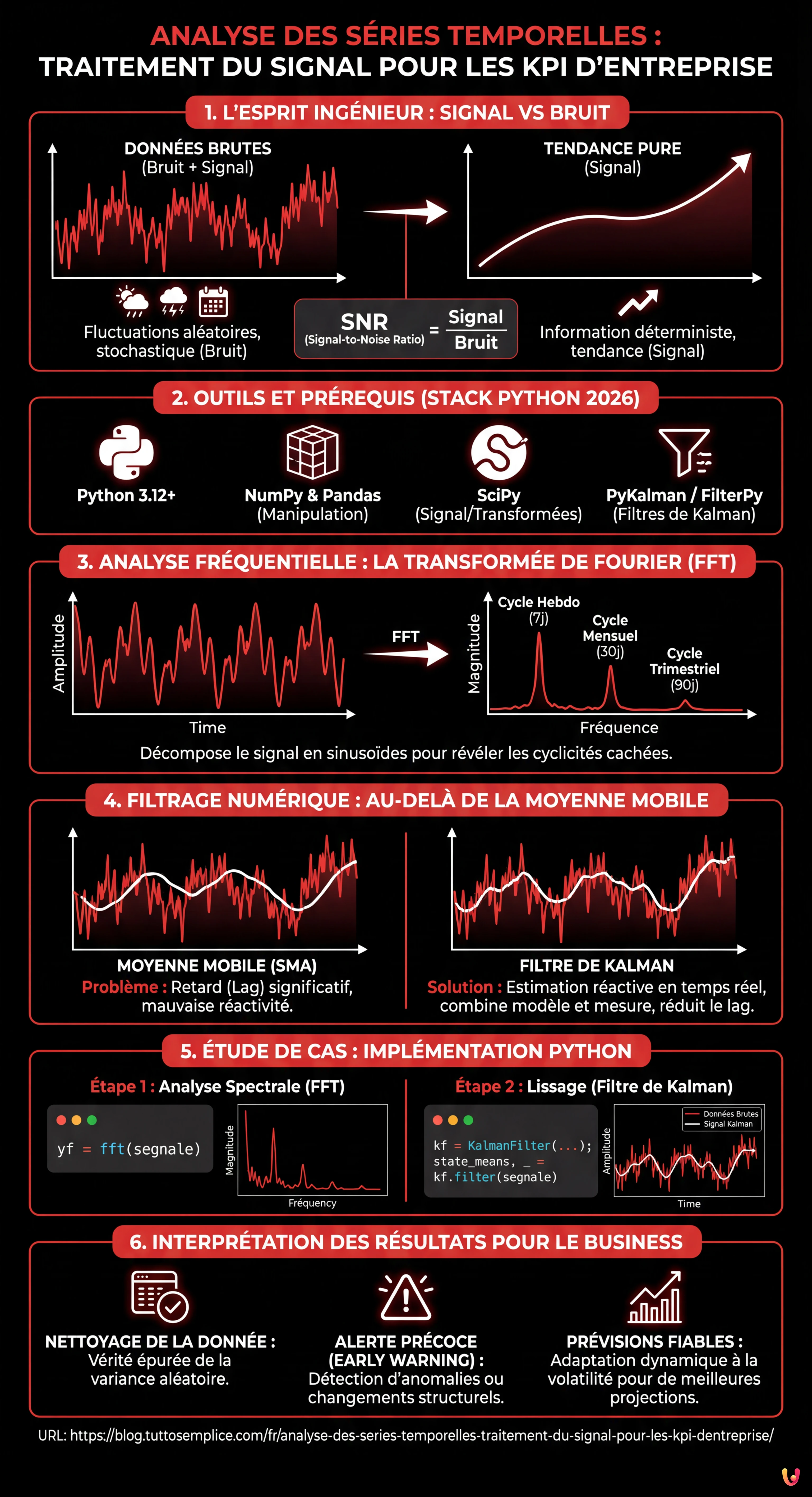

1. L’Esprit Ingénieur : Signal vs Bruit

En électronique, un signal reçu par un capteur est toujours contaminé par des perturbations externes. Il en va de même pour les données d’entreprise. Si nous observons le graphique des ventes quotidiennes, nous voyons des pics et des creux. La question fondamentale est : cette baisse de mardi est-elle une tendance inquiétante (Signal) ou juste une variation aléatoire due à la météo ou à un jour férié (Bruit) ?

Pour répondre, nous devons définir le rapport Signal/Bruit (SNR – Signal-to-Noise Ratio). Une approche basée sur la physique des systèmes nous enseigne que :

- Le Signal est l’information déterministe, souvent à basse fréquence (tendance de croissance) ou avec une fréquence spécifique (saisonnalité).

- Le Bruit est stochastique, souvent à haute fréquence et distribué de manière aléatoire (bruit blanc gaussien).

2. Outils et Prérequis

Pour suivre ce guide, nous n’utiliserons pas Excel. L’analyse avancée des signaux nécessite une puissance de calcul et des bibliothèques spécifiques. En 2026, la stack standard pour ce type d’opération comprend :

- Python 3.12+ : Le langage de référence.

- NumPy & Pandas : Pour la manipulation des séries temporelles.

- SciPy (module signal) : Pour l’implémentation de filtres numériques et de transformées.

- PyKalman ou FilterPy : Bibliothèques optimisées pour l’implémentation des filtres de Kalman.

3. Analyse dans le Domaine Fréquentiel : La Transformée de Fourier (FFT)

L’une des erreurs les plus courantes dans l’analyse des séries temporelles financières est d’essayer de deviner la saisonnalité en regardant le graphique dans le domaine temporel. Un ingénieur en électronique, en revanche, déplace le problème dans le domaine fréquentiel.

En utilisant la Fast Fourier Transform (FFT), nous pouvons décomposer notre KPI (ex. demandes de prêts quotidiennes) en ses composantes sinusoïdales constitutives. Cela nous permet d’identifier des cyclicités cachées que l’œil humain ne voit pas.

Application Pratique : Détecter la Cyclicité des Prêts

Imaginons avoir un jeu de données de 365 jours de demandes. En appliquant la FFT, nous pourrions voir un pic de magnitude à la fréquence correspondant à 7 jours (cycle hebdomadaire) et un à 30 jours (cycle mensuel). Si nous remarquons un pic inattendu à 90 jours, nous avons découvert une cyclicité trimestrielle liée, par exemple, aux échéances fiscales, sans avoir à la deviner.

4. Filtrage Numérique : Au-delà de la Moyenne Mobile

Une fois le spectre de notre signal compris, nous devons le nettoyer. La technique la plus utilisée dans le business est la Moyenne Mobile Simple (SMA). En ingénierie, la SMA est considérée comme un filtre passe-bas très rudimentaire avec de mauvaises caractéristiques de phase (elle introduit un retard, ou lag, significatif).

Le Problème du Lag

Si vous utilisez une moyenne mobile à 30 jours pour prévoir le flux de trésorerie, votre indicateur vous dira que la tendance a changé avec 15 jours de retard. Dans un marché volatil comme la Fintech, ce retard est inacceptable.

La Solution : Le Filtre de Kalman

Le Filtre de Kalman est l’algorithme définitif pour l’estimation d’état dans les systèmes dynamiques (utilisé du GPS aux systèmes de guidage de missiles). Contrairement aux moyennes mobiles, le filtre de Kalman ne se contente pas de “lisser” le passé, mais :

- Possède un modèle interne de la physique du système (ex. la tendance de croissance prévue).

- Compare la prévision du modèle avec la nouvelle mesure réelle (la donnée d’aujourd’hui).

- Calcule le Gain de Kalman : décide à quel point faire confiance au modèle et à quel point à la nouvelle mesure en se basant sur l’incertitude (covariance) des deux.

Le résultat est une estimation de la tendance extrêmement réactive qui sépare le bruit du signal réel presque en temps réel, réduisant drastiquement le lag.

5. Étude de Cas : Implémentation en Python

Voyons comment appliquer ces concepts à un jeu de données fictif de demandes de prêts quotidiennes.

Étape 1 : Analyse Spectrale avec FFT

import numpy as np

import pandas as pd

from scipy.fft import fft, fftfreq

import matplotlib.pyplot as plt

# Chargement des données (Série temporelle)

data = pd.read_csv('richieste_mutui.csv')

segnale = data['richieste'].values

# Calcul de la FFT

N = len(segnale)

T = 1.0 / 365.0 # Échantillonnage quotidien

yf = fft(segnale)

xf = fftfreq(N, T)[:N//2]

# Tracé du spectre

plt.plot(xf, 2.0/N * np.abs(yf[0:N//2]))

plt.title('Spectre des Fréquences (Cyclicité)')

plt.grid()

plt.show()Interprétation : Les pics dans le graphique indiquent les cycles naturels du business. Si nous éliminons ces fréquences (filtre notch), nous obtenons la tendance désaisonnalisée de manière mathématiquement rigoureuse.

Étape 2 : Lissage avec Filtre de Kalman

Pour nettoyer le signal tout en maintenant la réactivité, nous utilisons une implémentation de base d’un filtre de Kalman unidimensionnel.

from pykalman import KalmanFilter

# Configuration du Filtre

# transition_covariance : vitesse de changement de la tendance réelle

# observation_covariance : quantité de bruit dans les données quotidiennes

kf = KalmanFilter(transition_matrices=[1],

observation_matrices=[1],

initial_state_mean=segnale[0],

initial_state_covariance=1,

observation_covariance=10,

transition_covariance=0.1)

# Calcul du signal filtré

state_means, _ = kf.filter(segnale)

# Comparaison

data['Kalman_Signal'] = state_means

data[['richieste', 'Kalman_Signal']].plot()

plt.title('Données Brutes vs Filtre de Kalman')

plt.show()6. Interprétation des Résultats pour le Business

L’application de ces techniques d’analyse des séries temporelles transforme le processus décisionnel :

- Nettoyage de la Donnée : La ligne générée par le filtre de Kalman (

state_means) représente la “vérité” du business, épurée de la variance quotidienne aléatoire. - Alerte Précoce (Early Warning) : Si la donnée réelle s’écarte du filtre de Kalman au-delà d’un certain seuil (ex. 3 écarts-types de la covariance résiduelle), ce n’est pas du bruit : c’est une anomalie ou un changement structurel de marché qui nécessite une intervention immédiate.

- Prévisions (Forecasting) : En projetant l’état du filtre de Kalman dans le futur, nous obtenons des prévisions de flux de trésorerie beaucoup plus fiables que la régression linéaire, car le filtre s’adapte dynamiquement à la vitesse de changement du système.

Conclusions

Traiter les données business comme des signaux électriques n’est pas seulement un exercice académique, mais un avantage concurrentiel. Alors que les concurrents réagissent au bruit (ex. une journée de faibles ventes due au hasard), l’entreprise qui utilise le Traitement du Signal maintient le cap, ne réagissant que lorsque le signal indique un réel changement structurel. L’utilisation de la Transformée de Fourier et du Filtre de Kalman élève l’analyse des séries temporelles de la simple observation à un outil prédictif de haute précision.

Foire aux questions

Le Traitement du Signal appliqué aux KPI est une approche d’ingénierie qui traite les données d’entreprise, comme les ventes ou le flux de trésorerie, non pas comme de simples nombres statistiques mais comme des signaux électriques. Cette méthodologie utilise des transformées mathématiques et des filtres numériques pour séparer la tendance réelle, définie comme « signal », des fluctuations aléatoires du marché, identifiées comme « bruit ». L’objectif est d’obtenir une vision plus claire et scientifique de la performance de l’entreprise, épurée des distorsions momentanées.

Dans l’analyse des séries temporelles, le Signal représente l’information déterministe et précieuse, comme une tendance de croissance structurelle ou une saisonnalité récurrente à basse fréquence. Le Bruit, au contraire, est constitué de variations stochastiques et aléatoires, souvent à haute fréquence, dues à des facteurs externes imprévisibles comme la météo ou des événements isolés. Distinguer correctement le rapport Signal/Bruit permet d’éviter des décisions basées sur de fausses alarmes.

Le Filtre de Kalman est préférable à la Moyenne Mobile Simple car il résout le problème du retard, connu sous le nom de « lag », typique des indicateurs classiques. Alors que la moyenne mobile réagit lentement aux changements en lissant uniquement les données passées, le filtre de Kalman combine un modèle prédictif interne avec les mesures en temps réel. Cela permet d’estimer la tendance actuelle avec une extrême réactivité et précision, en s’adaptant dynamiquement à la volatilité du système.

La Fast Fourier Transform, ou FFT, est fondamentale pour analyser les données dans le domaine fréquentiel plutôt que dans le domaine temporel. Cet outil décompose la série temporelle en ses composantes sinusoïdales, permettant d’identifier des cyclicités cachées et des saisonnalités complexes, comme des cycles hebdomadaires ou trimestriels, qui ne seraient pas visibles en observant simplement le graphique de l’évolution temporelle des données.

Pour implémenter des techniques de Traitement du Signal sur les données d’entreprise, la stack technologique standard basée sur Python comprend plusieurs bibliothèques spécialisées. NumPy et Pandas sont essentiels pour la manipulation des séries temporelles, tandis que SciPy, en particulier le module signal, est nécessaire pour calculer les transformées et les filtres. Pour l’implémentation spécifique des filtres prédictifs, on utilise des bibliothèques optimisées comme PyKalman ou FilterPy.

Sources et Approfondissements

- NIST (Gouvernement US) – Manuel de statistiques pour l’ingénierie : Analyse des séries temporelles

- INSEE – Définition méthodologique : Correction des variations saisonnières (distinction signal/bruit)

- Wikipedia – Théorie et applications du Filtre de Kalman

- Wikipedia – Comprendre la Transformation de Fourier Rapide (FFT)

Avez-vous trouvé cet article utile ? Y a-t-il un autre sujet que vous aimeriez que je traite ?

Écrivez-le dans les commentaires ci-dessous ! Je m'inspire directement de vos suggestions.