Actualité principale : « Démystifier l’économie | Comment les firmes de courtage à escompte font-elles de l’argent ? »

C’est une question qui revient régulièrement dans notre boîte mail, et elle est plus pertinente que jamais en ce début d’année 2026. Alors que les publicités pour le trading « sans commission » inondent nos écrans, Jean-Marc, un lecteur de Lyon, nous demande cette semaine : « Si je ne paie pas de frais pour acheter mes actions, comment mon courtier peut-il être rentable ? Y a-t-il un loup ? »

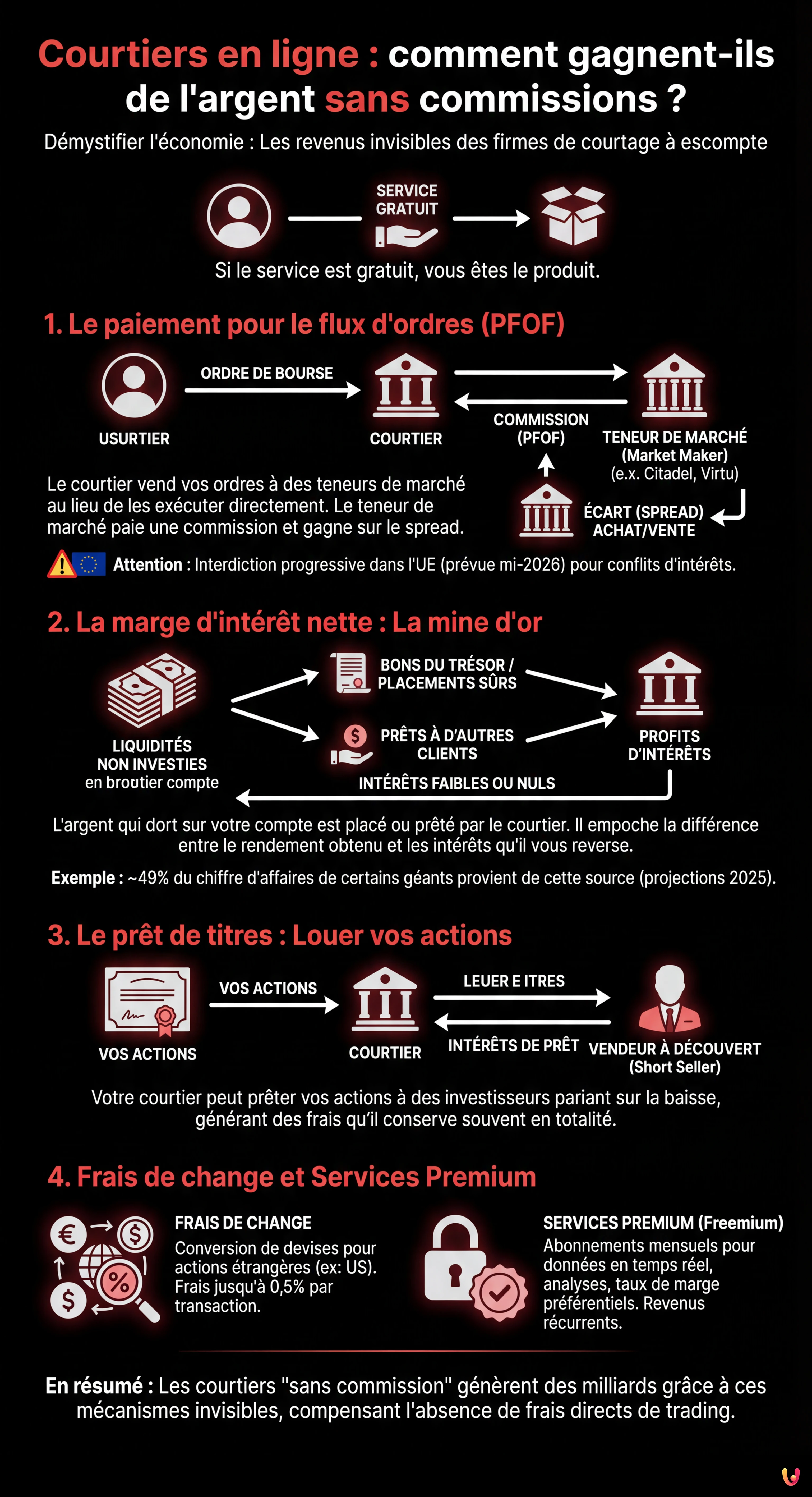

La réponse courte est simple : dans l’écosystème financier actuel, si le service est gratuit, c’est que vous êtes, d’une certaine manière, le produit. La réponse longue, elle, nous plonge dans les mécanismes complexes de la finance de marché moderne. En ce 31 janvier 2026, alors que les géants du secteur publient leurs résultats annuels, il est temps de lever le voile sur ces revenus invisibles qui se chiffrent en milliards de dollars.

Le paiement pour le flux d’ordres (PFOF) : le moteur controversé

Le mécanisme le plus célèbre, et sans doute le plus controversé, est le « paiement pour le flux d’ordres » (PFOF). Popularisé par des applications comme Robinhood aux États-Unis, ce système consiste pour un courtier à ne pas exécuter lui-même vos ordres de bourse. Au lieu de cela, il les vend à des « teneurs de marché » (market makers) comme Citadel Securities ou Virtu Financial.

Selon les données de la SEC (le gendarme boursier américain), ces teneurs de marché versent une petite commission au courtier pour avoir le privilège d’exécuter votre ordre. Pourquoi ? Parce qu’ils gagnent de l’argent sur l’écart (le spread) entre le prix d’achat et le prix de vente. Bien que cette pratique soit la norme outre-Atlantique, elle est beaucoup plus encadrée en Europe. Il est important de noter que l’Union européenne a acté une interdiction progressive du PFOF, dont la mise en application complète est prévue pour mi-2026, jugeant que ce modèle peut créer des conflits d’intérêts au détriment de l’investisseur particulier.

La marge d’intérêt nette : la véritable mine d’or

Si le PFOF attire l’attention médiatique, la véritable « vache à lait » des courtiers est souvent bien plus ennuyeuse : ce sont les intérêts. Lorsque vous laissez de l’argent non investi sur votre compte de courtage, cet argent ne dort pas. Le courtier le place sur des produits sûrs (comme des bons du Trésor) ou le prête à d’autres clients, empochant la différence entre ce que ces placements lui rapportent et les intérêts (souvent nuls ou faibles) qu’il vous reverse.

Les chiffres sont éloquents. Selon les projections financières de Charles Schwab pour l’année fiscale 2025, les revenus nets d’intérêts devaient représenter près de 49 % de son chiffre d’affaires total. En clair, près de la moitié des revenus de ce géant du courtage ne provient pas du trading, mais simplement de la gestion de la trésorerie de ses clients. Dans un environnement où les taux d’intérêt sont restés relativement élevés ces dernières années pour contrer l’inflation, ce modèle est extrêmement lucratif.

Le prêt de titres : louer vos actions à votre insu

Un autre mécanisme souvent méconnu est le prêt de titres (securities lending). Si vous détenez des actions, votre courtier peut, selon les conditions générales que vous avez signées (souvent sans les lire), prêter ces actions à d’autres investisseurs, généralement des vendeurs à découvert (short sellers) qui parient sur la baisse du titre.

L’emprunteur paie des intérêts pour ce prêt, et le courtier conserve une grande partie, voire la totalité, de ces frais. Certaines plateformes modernes commencent à partager ces revenus avec leurs clients pour rester compétitives, mais pour beaucoup d’acteurs historiques, c’est une ligne de revenus purement additionnelle qui ne nécessite aucune action de la part de l’utilisateur.

Les frais de change et services premium

Enfin, pour les investisseurs européens, le « gratuit » cache souvent des frais de conversion de devises. Si vous achetez une action américaine (comme Apple ou Tesla) depuis un compte en euros, le courtier effectue la conversion. Selon les comparatifs tarifaires de 2025, certains courtiers « sans commission » facturent des frais de change allant jusqu’à 0,5 % ou plus sur chaque transaction (achat et vente).

De plus, les modèles « freemium » se multiplient. Des abonnements mensuels (comme Robinhood Gold ou les offres Prime de certains courtiers européens) permettent d’accéder à des données de marché en temps réel, à des rapports de recherche ou à des taux de marge préférentiels. Ces abonnements assurent aux firmes des revenus récurrents et stables, moins dépendants de la volatilité des marchés.

En Bref (TL;DR)

Les courtiers dits gratuits monétisent leurs services en transformant l’investisseur en produit via des mécanismes financiers souvent invisibles et méconnus.

La vente controversée des flux d’ordres et les intérêts perçus sur les liquidités non investies constituent les piliers majeurs de leur rentabilité.

Les plateformes augmentent leurs gains grâce au prêt de titres à votre insu, aux frais de change et aux abonnements premium.

Conclusion

En résumé, l’économie des courtiers à escompte repose sur un transfert de coûts. Ce que vous ne payez pas en commissions directes, vous le payez souvent en écarts de prix, en frais de change, ou en coût d’opportunité sur votre argent liquide. Comme le démontrent les résultats financiers de géants comme Charles Schwab ou les pratiques de néo-courtiers, la gratuité est un outil marketing puissant, mais la rentabilité se trouve dans les détails techniques de la structure de marché. Pour l’investisseur averti, comprendre ces mécanismes est essentiel pour évaluer le coût réel de ses investissements.

Questions fréquemment posées

Les courtiers sans commission compensent l’absence de frais directs par plusieurs sources de revenus invisibles. Ils génèrent principalement leurs profits grâce au paiement pour le flux d’ordres (PFOF), aux intérêts perçus sur les liquidités non investies des clients et au prêt de titres. De plus, des frais de conversion de devises et des abonnements à des services premium complètent souvent leur modèle économique.

Le PFOF est un mécanisme controversé où le courtier ne traite pas votre ordre directement mais le vend à des teneurs de marché. Ces derniers versent une commission au courtier pour exécuter la transaction et gagnent sur l’écart entre le prix d’achat et de vente. Notez que l’Union européenne a acté une interdiction progressive de ce modèle, jugé potentiellement défavorable aux investisseurs particuliers.

L’argent qui dort sur votre compte de courtage constitue une mine d’or pour les plateformes. Le courtier place ces fonds sur des produits sûrs ou les prête, empochant la différence entre le rendement obtenu et les intérêts souvent nuls qu’il vous reverse. Pour certains géants du secteur, cette marge d’intérêt représente près de la moitié du chiffre d’affaires total.

Oui, via le mécanisme du prêt de titres, votre courtier peut louer vos actions à des tiers, généralement des vendeurs à découvert pariant sur la baisse du cours. Le courtier conserve la majorité des intérêts générés par ce prêt. C’est une source de revenus passive pour la plateforme qui ne nécessite souvent aucune action de la part de l’utilisateur.

Au-delà de la gratuité affichée, les investisseurs européens font souvent face à des frais de change lors de l’achat d’actions étrangères, pouvant atteindre 0,5 pour cent par transaction. De plus, vous pouvez payer indirectement via des écarts de prix (spreads) plus larges ou par le coût d’opportunité sur votre argent liquide qui profite au courtier plutôt qu’à vous.

Sources et Approfondissements

Avez-vous trouvé cet article utile ? Y a-t-il un autre sujet que vous aimeriez que je traite ?

Écrivez-le dans les commentaires ci-dessous ! Je m'inspire directement de vos suggestions.