En Bref (TL;DR)

L’adoption de systèmes multi-agents dans le secteur financier introduit des risques d’instabilité systémique lorsque des objectifs contradictoires génèrent des blocages décisionnels.

L’application de la Théorie des Systèmes et du Contrôle Optimal transforme les interactions probabilistes en processus stables et convergents.

Un Superviseur Déterministe orchestré de manière rigide prévient les cycles infinis et assure l’équilibre opérationnel dans les pipelines d’octroi de crédit.

Le diable est dans les détails. 👇 Continuez à lire pour découvrir les étapes critiques et les conseils pratiques pour ne pas vous tromper.

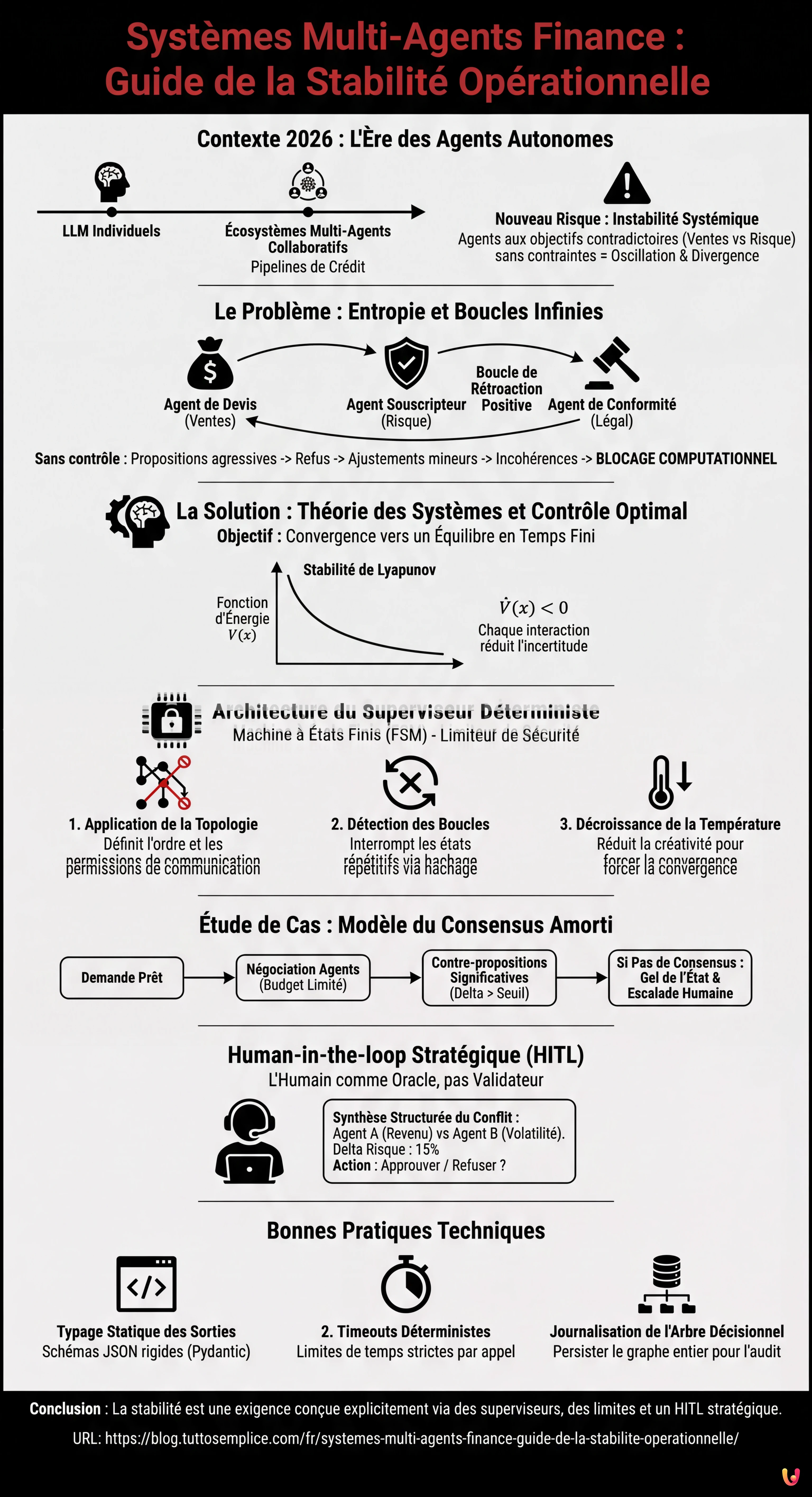

Dans le paysage de l’automatisation d’entreprise de 2026, l’adoption des systèmes multi-agents financiers a dépassé la phase expérimentale pour devenir l’architecture de référence dans les pipelines d’octroi de crédit. Cependant, le passage de LLM (Large Language Models) individuels à des écosystèmes d’agents autonomes collaboratifs a introduit une nouvelle classe de risques : l’instabilité systémique. Lorsque des agents aux objectifs contradictoires (ex. maximisation des ventes vs minimisation du risque) interagissent sans contraintes strictes, le système peut entrer dans des états d’oscillation perpétuelle ou de divergence décisionnelle.

Ce guide technique explore l’application de la Théorie des Systèmes et du Contrôle Optimal pour garantir la convergence dans les réseaux d’agents IA appliqués au secteur hypothécaire, en proposant des architectures robustes basées sur des superviseurs déterministes.

L’Entropie dans les Systèmes Multi-Agents Financiers

Contrairement aux logiciels traditionnels basés sur une logique impérative, les systèmes multi-agents sont intrinsèquement probabilistes. Dans un contexte financier, ce déterminisme faible est inacceptable s’il n’est pas géré. Imaginons une triade d’agents :

- Agent de Devis (Sales Agent) : Optimisé pour la conversion du client et la compétitivité du taux.

- Agent Souscripteur (Risk Agent) : Optimisé pour la prudence et le respect des critères de crédit.

- Agent de Conformité (Legal Agent) : Optimisé pour l’adhésion réglementaire (ex. AI Act, réglementations bancaires locales).

Sans une architecture de contrôle, une demande de prêt hypothécaire complexe peut générer une boucle de rétroaction positive. L’Agent de Devis propose un taux agressif ; l’Agent Souscripteur le refuse en demandant de plus grandes garanties ; l’Agent de Devis ajuste marginalement l’offre ; la Conformité signale une incohérence documentaire générée par la modification. Le résultat est un blocage (deadlock) computationnel ou, pire, une décision hallucinée par épuisement du contexte.

Théorie des Systèmes Appliquée : Convergence et Stabilité

Pour ingénierer la stabilité, nous devons traiter le réseau d’agents comme un système dynamique. L’objectif est de garantir que, pour chaque entrée (demande de prêt), le système converge vers un état d’équilibre (approbation ou refus définitif) en un temps fini.

Le Problème des Cycles Limites (Limit Cycles)

En mathématiques, un cycle limite est une trajectoire fermée dans l’espace des phases. Dans les systèmes multi-agents financiers, cela se manifeste lorsque les agents négocient indéfiniment sans atteindre un consensus. Pour atténuer ce risque, il est nécessaire d’implémenter des fonctions de coût globales qui pénalisent la durée de la négociation.

Une approche efficace est l’application du concept de Stabilité de Lyapunov. Nous pouvons définir une « fonction d’énergie » du système $V(x)$, où $x$ représente l’état du dossier de prêt. La stabilité est garantie si la dérivée temporelle de la fonction d’énergie est négative ($dot{V}(x) < 0$), c’est-à-dire si chaque interaction entre agents réduit l’incertitude ou la distance par rapport à la conclusion du dossier.

Architecture du Superviseur Déterministe

La solution d’ingénierie pour éviter la divergence ne réside pas dans l’amélioration des modèles IA individuels, mais dans l’introduction d’un Superviseur Déterministe. Ce composant n’est pas une IA générative, mais une machine à états finis (FSM) ou un moteur de règles rigide.

Le Superviseur agit comme un « limiteur de sécurité » avec les tâches suivantes :

- Application de la Topologie : Définit qui peut parler à qui et dans quel ordre (ex. l’Agent de Devis ne peut pas contacter le client si l’Agent de Conformité n’a pas validé la sortie de l’Agent Souscripteur).

- Détection des Boucles : Maintient un hachage des états précédents du dossier. Si l’état actuel est identique à un état visité il y a $N$ étapes, le Superviseur interrompt la boucle en forçant une escalade humaine ou un refus par défaut.

- Décroissance de la Température : Pour favoriser la convergence, le Superviseur peut imposer une réduction progressive de la « température » (créativité) des agents à chaque itération de négociation, les forçant vers des réponses plus conservatrices et standardisées.

Étude de Cas : L’Écosystème Prêts Hypothécaires (Devis vs Souscripteur)

Analysons un modèle de conception spécifique pour la gestion d’une demande de prêt hypothécaire à haut risque.

Scénario de Divergence

L’utilisateur demande un prêt à 95% LTV (Loan-to-Value). L’Agent de Devis, détectant un revenu élevé, propose le prêt. L’Agent Souscripteur détecte que le secteur d’activité du client est volatil et refuse. L’Agent de Devis propose alors une assurance supplémentaire. Le Souscripteur accepte l’assurance mais demande un taux plus élevé. Le Devis recalcule le taux, qui dépasse cependant le seuil d’usure détecté par l’Agent de Conformité.

Solution : Le Modèle du « Consensus Amorti »

Pour résoudre ce scénario, nous implémentons le modèle du Consensus Amorti :

- Étape 1 : Les agents ont un budget de « jetons de négociation » limité (ex. 3 itérations maximum).

- Étape 2 : Chaque contre-proposition doit différer de la précédente d’un delta significatif (défini par le Superviseur). Les modifications microscopiques ne sont pas admises.

- Étape 3 : Si aucun consensus (état d’équilibre) n’est atteint à la fin des itérations, le système ne tente pas de résoudre le conflit de manière autonome mais gèle l’état et invoque l’intervention humaine.

Human-in-the-loop Stratégique : Au-delà du Fallback

En 2026, le concept de Human-in-the-loop (HITL) a évolué. Ce n’est plus seulement un mécanisme d’urgence, mais un composant actif de la boucle de contrôle. Dans les systèmes multi-agents financiers, l’humain ne doit pas valider chaque opération (inefficace), mais doit intervenir uniquement sur les seuils de risque critiques.

L’architecture doit exposer à l’opérateur humain non pas le journal brut du chat entre agents, mais une Synthèse du Conflit structurée :

« L’Agent A propose X en se basant sur le revenu. L’Agent B refuse X en se basant sur la volatilité du secteur. Le delta de risque calculé est de 15%. Approuver le forçage ou refuser ? »

Cette approche transforme l’opérateur humain en un « Oracle » qui résout l’ambiguïté sémantique que les modèles mathématiques ne peuvent pas trancher, maintenant l’efficacité du processus automatisé pour 90% des cas standard.

Implémentation Technique et Bonnes Pratiques

Pour les développeurs qui construisent ces systèmes (en utilisant des frameworks évolués dérivés de LangGraph ou AutoGen), voici les bonnes pratiques fondamentales :

- Typage Statique des Sorties : Ne jamais permettre aux agents de communiquer en texte libre non structuré. Utiliser des schémas JSON rigides (modèles Pydantic) pour chaque échange de messages. Cela prévient les hallucinations dans le protocole de communication.

- Timeouts Déterministes : Chaque appel à un agent doit avoir un timeout rigoureux au niveau de l’infrastructure.

- Journalisation de l’Arbre Décisionnel : À des fins d’audit (fondamental en finance), il ne suffit pas de sauvegarder le résultat. Il faut persister le graphe entier des négociations entre agents pour pouvoir reconstruire le « pourquoi » d’une décision lors d’une inspection réglementaire.

Conclusion

La stabilité des systèmes multi-agents financiers n’est pas une propriété émergente, mais une exigence qui doit être conçue explicitement. Grâce à l’utilisation de superviseurs déterministes, de limites aux itérations et d’un HITL stratégique, il est possible d’exploiter la puissance de l’IA autonome tout en atténuant les risques de comportements chaotiques. L’avenir de l’automatisation des prêts hypothécaires ne réside pas dans des agents plus intelligents, mais dans des systèmes de contrôle plus robustes.

Foire aux questions

Le risque majeur est l’instabilité systémique, où des agents aux objectifs contradictoires, comme maximiser les ventes et minimiser les risques, entrent dans des boucles de négociation infinies. Sans contrôles stricts, cela conduit à des blocages computationnels ou à des décisions divergentes, rendant inacceptable le déterminisme faible typique des modèles probabilistes dans des contextes critiques comme l’octroi de crédit.

Ce composant agit comme une machine à états finis qui impose des règles strictes de communication et de topologie entre les agents. Le Superviseur prévient la divergence en détectant les cycles répétitifs via des hachages des états précédents et en appliquant une décroissance de la température, forçant les modèles à converger vers des réponses plus conservatrices et standardisées en un temps fini.

Il s’agit d’une technique d’ingénierie pour résoudre les conflits de négociation entre agents, en imposant un budget limité d’itérations et en exigeant que chaque contre-proposition diffère significativement de la précédente. Si le consensus n’est pas atteint une fois les jetons de négociation épuisés, le système gèle l’état et demande une intervention humaine stratégique au lieu de continuer à tourner en boucle sans fin.

À des fins d’audit et de conformité réglementaire bancaire, il ne suffit pas de sauvegarder uniquement le résultat final d’un dossier. Il est nécessaire de persister tout le graphe des négociations survenues entre les agents pour pouvoir reconstruire la raison logique d’une décision spécifique, garantissant transparence et traçabilité complète en cas d’inspections par les organismes de régulation.

En 2026, la figure humaine ne sert plus de simple validateur de chaque opération, mais devient un Oracle stratégique qui intervient uniquement sur des seuils de risque critiques ou des blocages. Le système présente à l’opérateur une synthèse structurée du conflit sémantique entre agents, permettant une résolution rapide des ambiguïtés que les modèles mathématiques ne peuvent pas trancher de manière autonome.

Sources et Approfondissements

Avez-vous trouvé cet article utile ? Y a-t-il un autre sujet que vous aimeriez que je traite ?

Écrivez-le dans les commentaires ci-dessous ! Je m'inspire directement de vos suggestions.