Un SMS sospetto, una mail che sembra autentica, una telefonata allarmante: le frodi online sono diventate un’insidia quotidiana, capaci di prosciugare un conto corrente in pochi minuti. Di fronte a un’operazione non autorizzata, la prima reazione è il panico, seguita da una domanda cruciale: la banca mi rimborserà? La risposta, radicata nelle normative europee e italiane, è più chiara di quanto si pensi e pende a favore del consumatore. Capire quando la responsabilità ricade sull’istituto di credito e come far valere i propri diritti è il primo passo per trasformare l’ansia in azione consapevole.

La crescente digitalizzazione dei servizi finanziari, pur offrendo comodità e immediatezza, ha ampliato il campo d’azione dei truffatori. Tecniche come il phishing, lo smishing e il vishing sono sempre più sofisticate, rendendo difficile per chiunque distinguere una comunicazione legittima da un inganno. Fortunatamente, la legge stabilisce un principio fondamentale: la sicurezza delle transazioni è un dovere primario della banca. Questo non solleva il cliente da ogni responsabilità, ma traccia un confine netto tra una sfortunata disattenzione e una grave negligenza, ponendo le basi per un diritto al rimborso quasi sempre garantito.

In Breve (TL;DR)

La legge, in particolare la direttiva PSD2, stabilisce precise responsabilità per la banca in caso di frode, delineando i casi in cui è obbligata a rimborsare il cliente.

Approfondiremo la normativa di riferimento (PSD2) per capire quando la banca è responsabile e quali sono gli obblighi del cliente per ottenere il rimborso.

Scopri quali sono i tuoi diritti secondo la direttiva PSD2 e come agire per ottenere il rimborso.

Iscriviti al nostro canale WhatsApp!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscrivertiIscriviti al nostro canale Telegram!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscriverti

Il quadro normativo: la direttiva PSD2

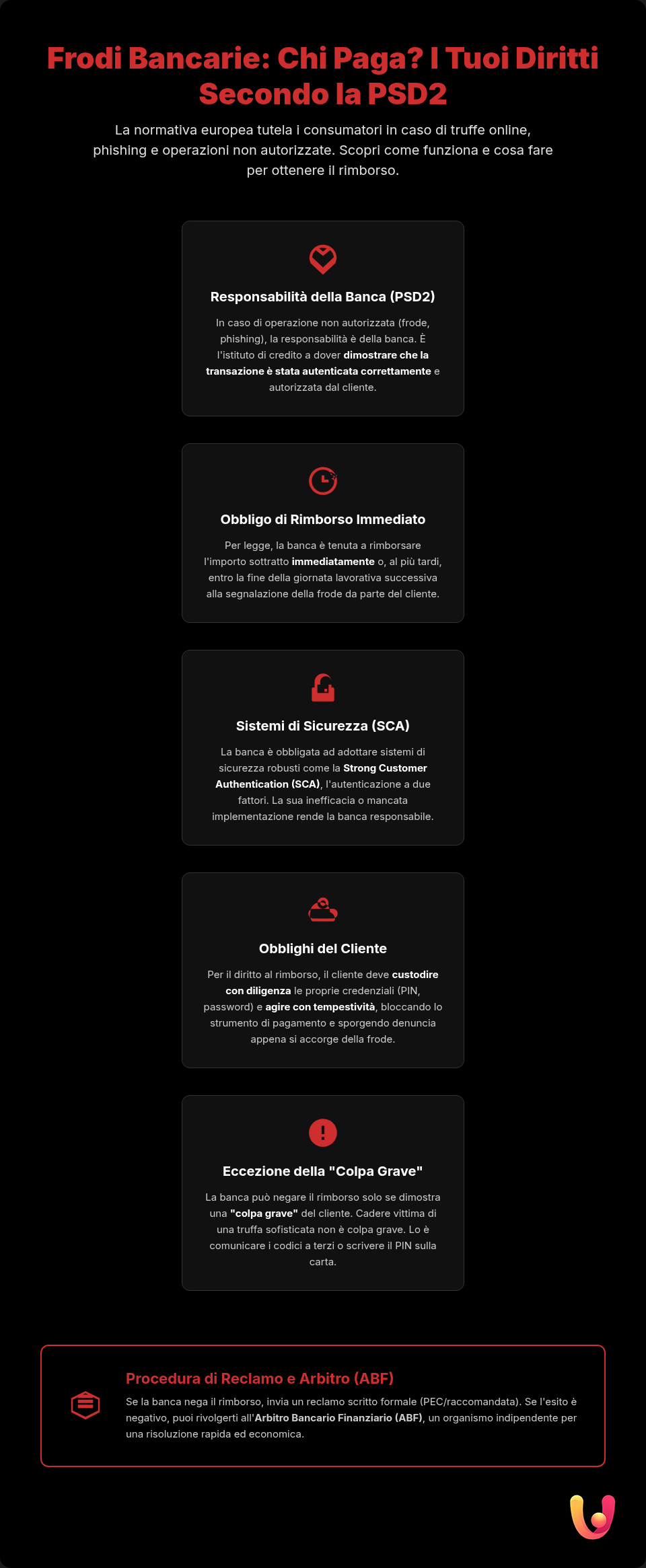

Il pilastro della tutela dei consumatori in materia di pagamenti digitali è la Direttiva europea sui servizi di pagamento, nota come PSD2 (Payment Services Directive 2), recepita in Italia dal Decreto Legislativo n. 11/2010. Questa normativa ha rivoluzionato il settore bancario, imponendo standard di sicurezza più elevati e chiarendo le responsabilità in caso di frode. L’obiettivo è duplice: promuovere l’innovazione e, soprattutto, rafforzare la fiducia degli utenti nei pagamenti elettronici. La direttiva stabilisce che, in caso di operazione non autorizzata, l’onere della prova ricade sul prestatore di servizi di pagamento, ovvero sulla banca. In altre parole, è l’istituto di credito a dover dimostrare che la transazione è stata autenticata e autorizzata correttamente dal cliente.

Uno degli elementi chiave introdotti dalla PSD2 è la Strong Customer Authentication (SCA), o autenticazione forte del cliente. Questa misura di sicurezza obbliga le banche a verificare l’identità dell’utente attraverso almeno due fattori indipendenti, scelti tra tre categorie: conoscenza (qualcosa che solo l’utente sa, come una password o un PIN), possesso (qualcosa che solo l’utente ha, come lo smartphone su cui riceve un codice OTP) e inerenza (qualcosa che l’utente è, come un’impronta digitale o il riconoscimento facciale). L’adozione di questi sistemi è un obbligo per la banca; la loro inefficacia o mancata applicazione gioca un ruolo determinante nell’attribuzione della responsabilità.

Quando la banca è responsabile

In linea di principio, la legge stabilisce che la banca è sempre tenuta a rimborsare il cliente per un’operazione di pagamento non autorizzata. L’articolo 11 del D.Lgs. 11/2010 prevede che l’istituto di credito debba riaccreditare l’importo sottratto “immediatamente” e al più tardi entro la fine della giornata lavorativa successiva alla segnalazione. Questa responsabilità è quasi oggettiva e deriva dal “rischio d’impresa” che la banca assume offrendo servizi di pagamento elettronico. La Corte di Cassazione ha più volte ribadito che la possibilità di frodi, incluse quelle realizzate con tecniche sofisticate come il phishing, è un evento prevedibile che rientra nella sfera di controllo dell’intermediario.

La responsabilità della banca emerge in modo ancora più netto quando non adotta tutte le misure di sicurezza idonee a prevenire le frodi. Questo include non solo l’implementazione di sistemi di autenticazione forte, ma anche il monitoraggio costante delle transazioni per individuare attività anomale. Ad esempio, un bonifico di importo elevato verso un beneficiario estero, del tutto insolito per le abitudini del cliente, dovrebbe far scattare un allarme. Se la banca non dispone di sistemi di alert efficaci o non interviene per bloccare operazioni sospette, la sua negligenza è evidente e il diritto al rimborso del cliente è pienamente fondato.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo CIAOHYPER

Gli obblighi del cliente: cosa fare per non perdere il rimborso

Se la legge protegge ampiamente il consumatore, impone anche a quest’ultimo alcuni doveri fondamentali. Il primo obbligo è quello di custodire con diligenza le proprie credenziali di accesso (PIN, password, codici). Questo non significa essere infallibili, ma adottare un comportamento prudente. Ad esempio, non bisogna mai comunicare i propri codici a terzi, neanche a chi si presenta come un operatore della banca. È inoltre essenziale proteggere i propri dispositivi con software di sicurezza aggiornati e prestare attenzione a non cadere in trappole evidenti. La consapevolezza dei rischi, come quelli legati all’uso di reti Wi-Fi pubbliche non sicure, è parte di questa diligenza.

Il secondo obbligo, altrettanto cruciale, è la tempestività. Non appena ci si accorge di un’operazione sospetta o della perdita delle proprie credenziali, è imperativo contattare immediatamente la banca per bloccare lo strumento di pagamento (carta, conto online). Successivamente, è necessario formalizzare il disconoscimento dell’operazione per iscritto, tramite PEC o raccomandata, e sporgere denuncia presso le autorità competenti, come la Polizia Postale. Per legge, il cliente ha 13 mesi di tempo dalla data dell’addebito per contestare un’operazione, ma agire senza ritardo è fondamentale per rafforzare la propria posizione e facilitare il recupero dei fondi.

Il concetto di ‘colpa grave’ del cliente

L’unica eccezione che può esonerare la banca dall’obbligo di rimborso è la “colpa grave” del cliente. Questo concetto, tuttavia, viene interpretato dalla giurisprudenza in modo molto restrittivo. Non è sufficiente una semplice disattenzione, come aver cliccato su un link di phishing ben congegnato. La colpa grave si configura come una condotta straordinariamente negligente e inescusabile, una trascuratezza che va oltre la normale prudenza. Ad esempio, scrivere il PIN sulla carta di credito o comunicare telefonicamente un codice OTP a un sedicente operatore dopo aver ricevuto numerosi avvisi dalla banca potrebbe essere considerato colpa grave.

Spetta sempre alla banca l’onere di dimostrare in modo inequivocabile la colpa grave del correntista. L’istituto di credito deve provare non solo che i propri sistemi di sicurezza erano adeguati, ma anche che il cliente ha agito con una leggerezza tale da vanificare qualsiasi misura di protezione. Le decisioni dell’Arbitro Bancario Finanziario (ABF) e le sentenze dei tribunali sono spesso orientate a tutelare il consumatore, riconoscendo che le tecniche di ingegneria sociale dei truffatori sono sempre più insidiose. In molti casi, anche quando il cliente ha involontariamente contribuito alla frode, la responsabilità viene ripartita, portando a un rimborso parziale.

La procedura per richiedere il rimborso

Se scopri una transazione fraudolenta sul tuo conto, la parola d’ordine è agire subito. Il primo passo è contattare il numero verde della tua banca e chiedere il blocco immediato della carta o dell’accesso all’home banking per prevenire ulteriori danni. Questo gesto è fondamentale e dimostra la tua prontezza nel mitigare il rischio.

Subito dopo, è necessario formalizzare la richiesta di rimborso. Invia un reclamo scritto alla tua banca, preferibilmente tramite Posta Elettronica Certificata (PEC) o raccomandata con ricevuta di ritorno. Nel reclamo, disconosci formalmente le operazioni fraudolente, descrivi l’accaduto e allega una copia della denuncia presentata alla Polizia Postale o ai Carabinieri. La banca ha 15 giorni lavorativi per rispondere a un reclamo relativo ai servizi di pagamento.

Se la banca nega il rimborso: l’Arbitro Bancario Finanziario

Cosa succede se la banca respinge il reclamo, sostenendo una tua colpa grave? Non tutto è perduto. Hai a disposizione uno strumento di tutela efficace, rapido ed economico: l’Arbitro Bancario Finanziario (ABF). L’ABF è un organismo indipendente e imparziale, sostenuto dalla Banca d’Italia, che risolve le controversie tra clienti e intermediari finanziari senza bisogno di andare in tribunale. Il ricorso si presenta online, ha un costo contenuto (20 euro, rimborsati in caso di accoglimento) e la procedura è relativamente veloce.

L’ABF esamina la documentazione fornita da entrambe le parti e decide sulla base della normativa e degli orientamenti consolidati. Le sue decisioni sono spesso favorevoli ai consumatori, specialmente nei casi di phishing e altre frodi sofisticate, dove la colpa grave del cliente è difficile da dimostrare. Sebbene la decisione dell’ABF non sia vincolante come una sentenza del giudice, la quasi totalità delle banche si adegua per non essere inserita nell’elenco degli intermediari inadempienti pubblicato sul sito dell’Arbitro. Presentare ricorso all’ABF è una mossa strategica che aumenta notevolmente le probabilità di ottenere il rimborso.

Conclusioni

Nell’era digitale, la sicurezza finanziaria è una responsabilità condivisa. Se da un lato è indispensabile che i clienti adottino comportamenti prudenti, utilizzando password complesse e attivando sistemi di autenticazione a due fattori, la legge pone l’onere principale della protezione sulle spalle delle banche. La normativa europea PSD2 e la giurisprudenza italiana confermano un principio chiaro: in caso di frode, la banca è tenuta al rimborso, a meno che non provi una colpa grave del cliente. Questo quadro normativo rappresenta una solida rete di sicurezza per i consumatori.

Essere vittima di una frode è un’esperienza stressante, ma conoscere i propri diritti è il primo passo per reagire con efficacia. Agire con tempestività, bloccando gli strumenti di pagamento e presentando denuncia, e formalizzare la richiesta di rimborso sono azioni cruciali. Qualora la banca dovesse negare il rimborso, l’Arbitro Bancario Finanziario offre una via accessibile e autorevole per far valere le proprie ragioni. Ricorda: la legge è dalla tua parte e gli strumenti per difenderti esistono e funzionano.

Domande frequenti

Devi agire con la massima tempestività. Per prima cosa, contatta immediatamente la tua banca per bloccare la carta, il conto o l’accesso all’home banking. Successivamente, invia un reclamo formale all’istituto disconoscendo le operazioni fraudolente. Infine, presenta una denuncia alle autorità competenti, come Polizia o Carabinieri, e conservane una copia. Questo passaggio è fondamentale per avviare la procedura di rimborso.

In linea generale, sì. La normativa europea PSD2 prevede che, in caso di operazione non autorizzata, la banca debba rimborsare il cliente. La responsabilità ricade sull’istituto di credito, che deve garantire la sicurezza dei sistemi di pagamento. L’obbligo di rimborso viene meno solo se la banca riesce a dimostrare che il cliente ha agito con dolo (intenzione di frodare) o con “colpa grave”.

La ‘colpa grave’ si verifica quando il cliente ha un comportamento straordinariamente negligente, trascurando le più elementari norme di sicurezza. Ad esempio, custodire il PIN insieme alla carta, comunicare le proprie credenziali a terzi o ignorare avvisi di sicurezza evidenti. Tuttavia, cadere vittima di tecniche di frode sofisticate come lo ‘spoofing‘, dove le comunicazioni sembrano autentiche, non viene generalmente considerato colpa grave. È importante sottolineare che spetta alla banca dimostrare la colpa grave del cliente, non il contrario.

La legge è molto chiara su questo punto. Una volta ricevuta la segnalazione di un’operazione non autorizzata, la banca è tenuta a rimborsare l’importo sottratto immediatamente e, comunque, entro la fine della giornata lavorativa successiva. La banca può sospendere il rimborso solo se ha un fondato sospetto di frode da parte del cliente e lo comunica per iscritto all’autorità di vigilanza.

Se la banca nega il rimborso, il primo passo è inviare un reclamo scritto all’ufficio reclami dell’istituto. Se non ricevi una risposta soddisfacente entro i termini previsti (solitamente 15-30 giorni), puoi rivolgerti all’Arbitro Bancario Finanziario (ABF). L’ABF è un organismo indipendente che offre una soluzione alle controversie più rapida ed economica rispetto a una causa in tribunale. Per presentare ricorso, è sufficiente compilare un modulo online e versare un piccolo contributo.