In Breve (TL;DR)

Il timore che qualcuno possa sottrarre denaro avvicinando un POS alla tua carta è diffuso, ma si tratta di un’eventualità estremamente rara grazie a molteplici e robuste misure di sicurezza.

In realtà, le tecnologie contactless e le normative bancarie offrono diversi livelli di protezione che rendono questo scenario un’eventualità estremamente rara.

Scopriamo insieme perché, nonostante i timori diffusi, le barriere tecnologiche e la tracciabilità di ogni transazione rendono questo specifico scenario di furto un’eventualità molto rara e difficile da realizzare.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

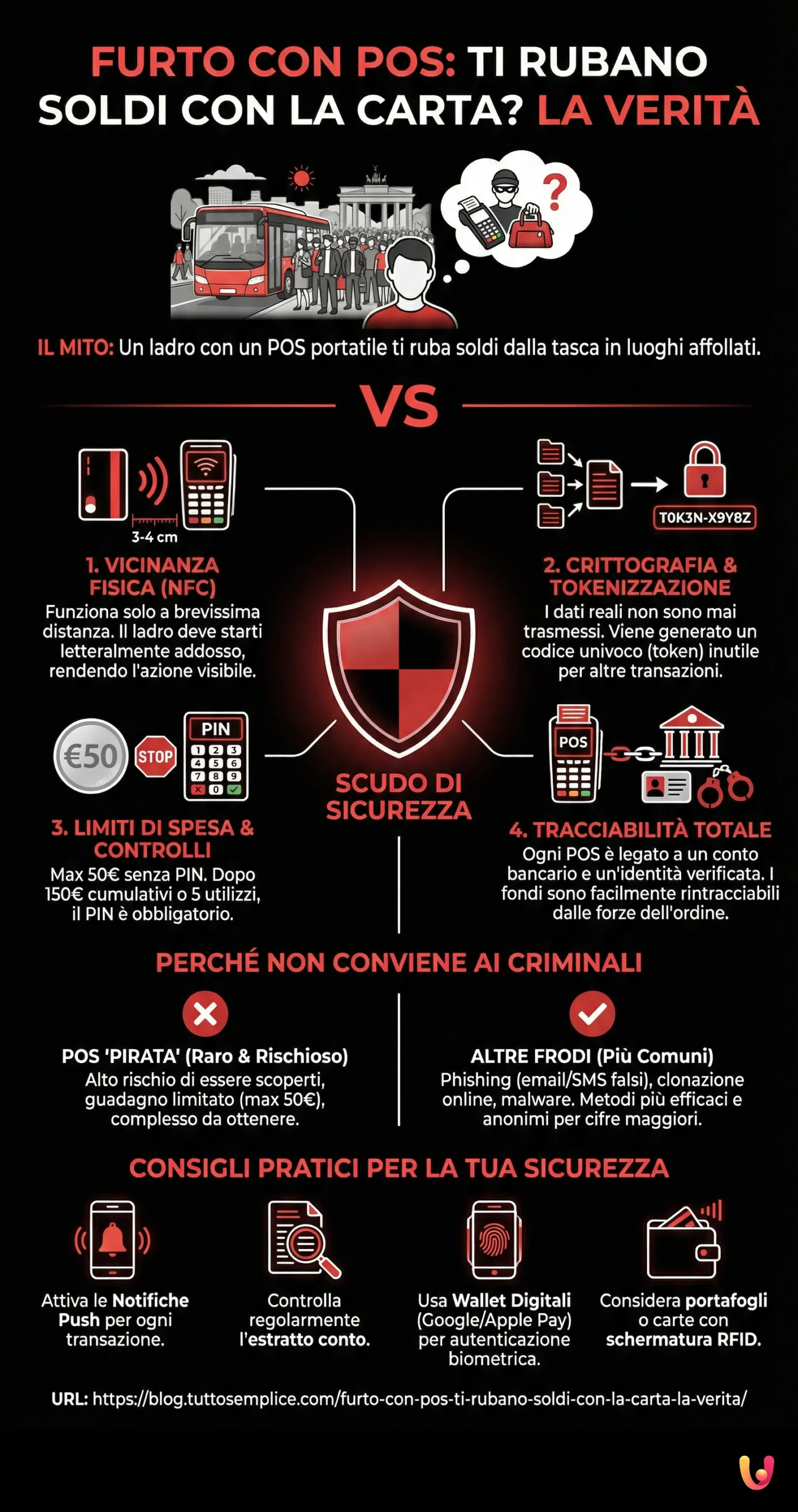

Immagina di essere su un autobus affollato o in una piazza gremita. Un pensiero ti sfiora la mente: un malintenzionato potrebbe avere un POS portatile e, semplicemente avvicinandolo alla tua tasca o alla tua borsa, rubarti dei soldi dalla carta contactless? Questa preoccupazione, alimentata da notizie sporadiche e dal passaparola, è diventata comune nell’era dei pagamenti digitali. In un’Italia dove la tradizione del contante si scontra e si fonde con l’innovazione dei pagamenti “tap and go”, è legittimo chiedersi quanto siano sicure le nostre carte. La risposta breve è che questo tipo di furto, sebbene tecnicamente ipotizzabile, è nella pratica estremamente improbabile e poco vantaggioso per un criminale. Esistono molteplici livelli di sicurezza, sia tecnologici che procedurali, che rendono questo scenario più un mito metropolitano che un rischio concreto.

In questo articolo analizzeremo in dettaglio il funzionamento della tecnologia contactless, le barriere di sicurezza integrate e le ragioni pratiche per cui i criminali preferiscono altre strade. Scopriremo perché, nonostante le apparenze, pagare con la tua carta contactless rimane uno dei metodi di transazione più sicuri a tua disposizione, unendo la comodità moderna con la tranquillità necessaria nella vita di tutti i giorni.

Come funziona la tecnologia contactless

Alla base dei pagamenti senza contatto c’è la tecnologia NFC (Near Field Communication), un’evoluzione della più nota RFID (Radio-Frequency Identification). Questa tecnologia permette a due dispositivi, come la tua carta e un terminale POS, di comunicare in modalità wireless quando si trovano a una distanza molto ravvicinata, solitamente non superiore ai 3-4 centimetri. Questa prossimità fisica rappresenta la prima, fondamentale barriera contro accessi indesiderati. Un ladro non potrebbe addebitarti una somma a distanza, ma dovrebbe essere fisicamente attaccato a te, rendendo l’operazione visibile e rischiosa.

Durante la transazione, i dati scambiati non sono trasmessi in chiaro. Vengono infatti utilizzati sistemi di crittografia avanzata che trasformano le informazioni sensibili in un codice illeggibile per chiunque non possieda la chiave di decodifica corretta. Inoltre, per ogni acquisto viene generato un codice univoco, valido per quella singola operazione. Questo processo, noto come tokenizzazione, assicura che il numero reale della tua carta non venga mai condiviso con l’esercente o trasmesso nell’etere, rendendo i dati intercettati completamente inutili per transazioni future.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo HELLOHYPER

ING

Apri un Conto Corrente ING e avrai una Carta di Credito Mastercard Gold!

Usala per i tuoi acquisti in tutto il mondo, a canone zero!

Inoltre, per i primi 12 mesi dall’attivazione, hai il 4% su Conto Arancio fino a 50.000 euro.

I limiti di spesa come prima barriera di sicurezza

Un elemento cruciale per la sicurezza dei pagamenti contactless è il limite di spesa per le transazioni che non richiedono l’inserimento del PIN. In Italia, come in gran parte d’Europa, questa soglia è stata fissata a 50 euro. Questo significa che qualsiasi tentativo di furto tramite un POS “pirata” non potrebbe superare questa cifra per singola operazione. Un ladro dovrebbe quindi effettuare molteplici transazioni per accumulare una somma significativa, un’azione che aumenterebbe esponenzialmente il rischio di essere scoperto.

Inoltre, la normativa europea PSD2 ha introdotto ulteriori controlli per garantire che chi usa la carta sia il legittimo proprietario. Dopo un certo numero di operazioni consecutive senza PIN (solitamente cinque) o al raggiungimento di un importo cumulativo (fissato a 150 euro), il sistema richiederà obbligatoriamente l’inserimento del codice di sicurezza. Questi limiti sono stati pensati proprio per minimizzare le perdite in caso di furto o smarrimento della carta e rendono il “pickpocketing 2.0” un’attività decisamente poco redditizia.

Perché un ladro non userebbe un POS

Al di là delle barriere tecnologiche, ci sono ragioni estremamente pratiche che rendono il furto con POS una scelta illogica per un criminale. La principale è la tracciabilità. Ottenere un terminale POS non è come comprare un oggetto qualsiasi; richiede la stipula di un contratto con un istituto bancario o un fornitore di servizi di pagamento. Questo contratto è sempre legato a un’identità precisa e a un conto corrente aziendale (conto esercente), su cui verrebbero accreditati i fondi rubati. Ogni singola transazione è registrata, tracciata e facilmente riconducibile al titolare del conto. Per le forze dell’ordine, risalire al colpevole sarebbe quindi un’operazione relativamente semplice.

Un altro deterrente è la complessità e i costi dell’operazione. Aprire un conto aziendale e ottenere un POS comporta procedure di verifica dell’identità e costi di gestione. È uno sforzo notevole per un’attività criminale dal guadagno incerto e limitato a 50 euro per volta. I criminali informatici, purtroppo, hanno a disposizione metodi molto più efficaci e anonimi per sottrarre denaro, come il phishing (false email o SMS), la clonazione di carte tramite skimmer tradizionali o la diffusione di malware. Queste tecniche permettono di ottenere dati sensibili e di accedere a somme ben più consistenti, con un rischio di essere scoperti decisamente inferiore.

La tokenizzazione: il cuore della sicurezza digitale

Per comprendere appieno la sicurezza dei pagamenti moderni, è essenziale soffermarsi sulla tokenizzazione. Immagina di entrare in un casinò: non giochi con i tuoi soldi, ma con delle fiches che li rappresentano. Queste fiches hanno valore solo all’interno del casinò e non possono essere usate altrove. La tokenizzazione funziona in modo simile: quando paghi contactless, il tuo numero di carta (PAN) non viene inviato al POS. Al suo posto, viene generato un “token”, ovvero una sequenza casuale di numeri, valida solo per quella specifica transazione.

Questo token viene trasmesso in modo crittografato al circuito di pagamento (come Visa o Mastercard), che è l’unico a poterlo decifrare e collegare al tuo conto reale per autorizzare l’addebito. Anche se un malintenzionato riuscisse a intercettare questo token, si ritroverebbe con un codice inutile, poiché non potrebbe essere riutilizzato per altri acquisti. Questo meccanismo è alla base della sicurezza non solo delle carte fisiche, ma anche dei wallet digitali come Google Pay e Apple Pay, che aggiungono un ulteriore livello di protezione tramite l’autenticazione biometrica.

Miti da sfatare e realtà dei fatti

È tempo di affrontare direttamente i dubbi più comuni. Il mito principale è quello del “ladro che svuota il conto con un POS”. La realtà, come abbiamo visto, è ben diversa. A causa del limite di 50 euro per operazione e dei controlli cumulativi, svuotare un conto è impossibile. Inoltre, le transazioni multiple e ravvicinate da un unico POS verso la stessa carta farebbero scattare immediatamente i sistemi di allarme antifrode delle banche, che bloccherebbero sia la carta che il terminale. I rari casi di cronaca che menzionano questo tipo di truffa sono spesso isolati e legati a contesti specifici, ma non rappresentano un fenomeno diffuso.

Un altro mito è che i dati della carta siano vulnerabili durante la trasmissione. La realtà è che la combinazione di crittografia e tokenizzazione rende i dati illeggibili e inutilizzabili anche se intercettati. Le statistiche ufficiali sulle frodi con carte di pagamento, come quelle pubblicate periodicamente da Banca d’Italia o dal MEF, mostrano che l’incidenza di frodi su pagamenti in negozio (Card Present) è molto bassa. La stragrande maggioranza delle frodi avviene “a distanza” (Card Not Present), tipicamente online, a seguito di truffe come il phishing, dove è la vittima stessa a fornire inconsapevolmente i propri dati.

Come proteggersi ulteriormente: consigli pratici

Sebbene il rischio di furto tramite POS sia minimo, adottare buone abitudini contribuisce a una maggiore serenità. La prima regola è controllare regolarmente l’estratto conto della propria carta. Questo permette di individuare rapidamente qualsiasi addebito non autorizzato e di contestarlo tempestivamente presso la propria banca. In caso di transazioni sospette, è fondamentale contattare subito l’istituto di credito per bloccare la carta.

Un altro strumento potentissimo sono le notifiche push. Quasi tutte le app bancarie consentono di attivare avvisi in tempo reale per ogni transazione effettuata. Ricevere una notifica immediata per un pagamento che non si è autorizzato permette di agire all’istante. Per chi desidera un livello di protezione fisico, esistono in commercio portafogli con schermatura RFID o apposite “carte schermanti” da inserire nel portafoglio, che bloccano il segnale NFC e impediscono qualsiasi comunicazione non voluta. Infine, utilizzare wallet su smartphone o smartwatch offre una sicurezza aggiuntiva, poiché ogni pagamento, anche sotto i 50 euro, richiede l’autenticazione tramite impronta digitale, riconoscimento facciale o PIN.

Conclusioni

In conclusione, la paura che qualcuno possa rubare i nostri soldi semplicemente avvicinando un POS alla nostra carta contactless, per quanto comprensibile, si scontra con una solida realtà fatta di barriere tecnologiche e procedurali. La combinazione di corto raggio della tecnologia NFC, limiti di spesa, controlli antifrode, crittografia e tokenizzazione rende questo tipo di furto un’impresa difficile, rischiosa e soprattutto poco redditizia per qualsiasi malintenzionato. La tracciabilità intrinseca di ogni transazione effettuata tramite un POS legale rappresenta il deterrente definitivo, esponendo il criminale a una quasi certa identificazione.

Le vere minacce nel mondo dei pagamenti digitali risiedono altrove, principalmente nelle truffe online come il phishing, che sfruttano l’ingenuità umana piuttosto che le vulnerabilità della tecnologia. Adottare semplici ma efficaci abitudini, come l’attivazione delle notifiche e il controllo periodico dell’estratto conto, è più che sufficiente per dormire sonni tranquilli. La tecnologia contactless è sicura e rappresenta un perfetto esempio di come l’innovazione possa semplificare la nostra vita quotidiana senza compromettere la protezione dei nostri beni. Possiamo quindi continuare a usare le nostre carte con fiducia, godendo della rapidità e della comodità che offrono.

Domande frequenti

Tecnicamente è possibile, ma è un’eventualità estremamente rara e complessa. Un malintenzionato dovrebbe avere un POS attivo, legato a un conto corrente tracciabile, e avvicinarlo a pochi centimetri dalla tua carta per avviare la transazione. Ostacoli come lo spessore del portafoglio, la presenza di più carte o custodie protettive rendono l’operazione ancora più difficile.

In Italia e in gran parte d’Europa, il limite per una singola transazione contactless senza l’inserimento del codice PIN è fissato a 50 euro. Per importi superiori, è sempre richiesta l’autenticazione tramite PIN, bloccando di fatto prelievi più consistenti. Inoltre, le banche impostano dei limiti cumulativi: dopo un certo numero di pagamenti o una volta raggiunta una soglia totale (es. 150 euro), il PIN viene richiesto anche per piccole somme come misura di sicurezza.

Esistono soluzioni semplici ed efficaci. Puoi utilizzare portafogli o custodie con schermatura RFID, che bloccano le onde radio impedendo la comunicazione tra la carta e un lettore POS. Anche tenere più carte contactless sovrapposte nello stesso scomparto può creare interferenze e impedire una lettura corretta. Un’ottima abitudine è attivare le notifiche via app o SMS per ogni transazione e controllare periodicamente l’estratto conto.

Sì, i prodotti con schermatura RFID (Radio Frequency Identification) sono efficaci. Funzionano creando una barriera con materiali specifici, solitamente metallici, che impediscono al chip NFC della carta di essere letto da dispositivi esterni non autorizzati. Acquistare un portafoglio o una custodia schermata è una misura di prevenzione valida e consigliata per aumentare la sicurezza delle proprie carte.

Se noti una transazione sospetta, la prima cosa da fare è contattare immediatamente la tua banca per bloccare la carta ed evitare ulteriori addebiti. Successivamente, disconosci l’operazione e presenta una denuncia alle forze dell’ordine (Polizia o Carabinieri). Secondo la normativa, per le operazioni non autorizzate la banca è tenuta a rimborsare l’importo, a meno che non dimostri una colpa grave da parte del cliente.

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.