In un mondo sempre più connesso, anche il denaro diventa digitale. La tradizionale “paghetta” in monete lascia il posto a carte prepagate, app e transazioni online. Per i genitori in Italia, un paese dove la cultura mediterranea unisce un forte legame con la tradizione a una rapida spinta verso l’innovazione, sorge una domanda fondamentale: come possiamo educare i nostri figli a un uso consapevole e sicuro dei pagamenti digitali? Questo non è solo un cambiamento tecnologico, ma una vera e propria trasformazione culturale che richiede nuove competenze. L’obiettivo di questa guida è offrire strumenti pratici e consigli chiari per accompagnare i più giovani in questo percorso, trasformando i rischi in opportunità di crescita e responsabilità.

L’astrattezza del denaro elettronico può rendere difficile per i più giovani comprenderne il valore reale. A differenza delle banconote, che scompaiono fisicamente dal portafoglio, un saldo su un’app può sembrare un serbatoio infinito. Questa percezione aumenta il rischio di spese eccessive e acquisti impulsivi. Inoltre, il web nasconde insidie come truffe, phishing e abbonamenti ingannevoli. Senza una guida adeguata, i ragazzi possono facilmente cadere in trappole pensate per sfruttare la loro ingenuità. Per questo, un’educazione finanziaria che integri la sicurezza informatica non è più un’opzione, ma una necessità per proteggere i loro dati e il loro futuro.

In Breve (TL;DR)

In un mondo sempre più digitalizzato, guidare i figli verso un uso consapevole e sicuro dei pagamenti digitali è essenziale per la loro educazione finanziaria.

Dalle carte prepagate per minorenni agli strumenti di parental control, scopri come guidare i tuoi figli verso una gestione finanziaria consapevole e sicura.

Dalle carte prepagate per minorenni agli strumenti di parental control, ecco le soluzioni per monitorare le spese e prevenire i rischi.

Iscriviti al nostro canale WhatsApp!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscrivertiIscriviti al nostro canale Telegram!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscriverti

La paghetta 2.0: una nuova realtà per le famiglie italiane

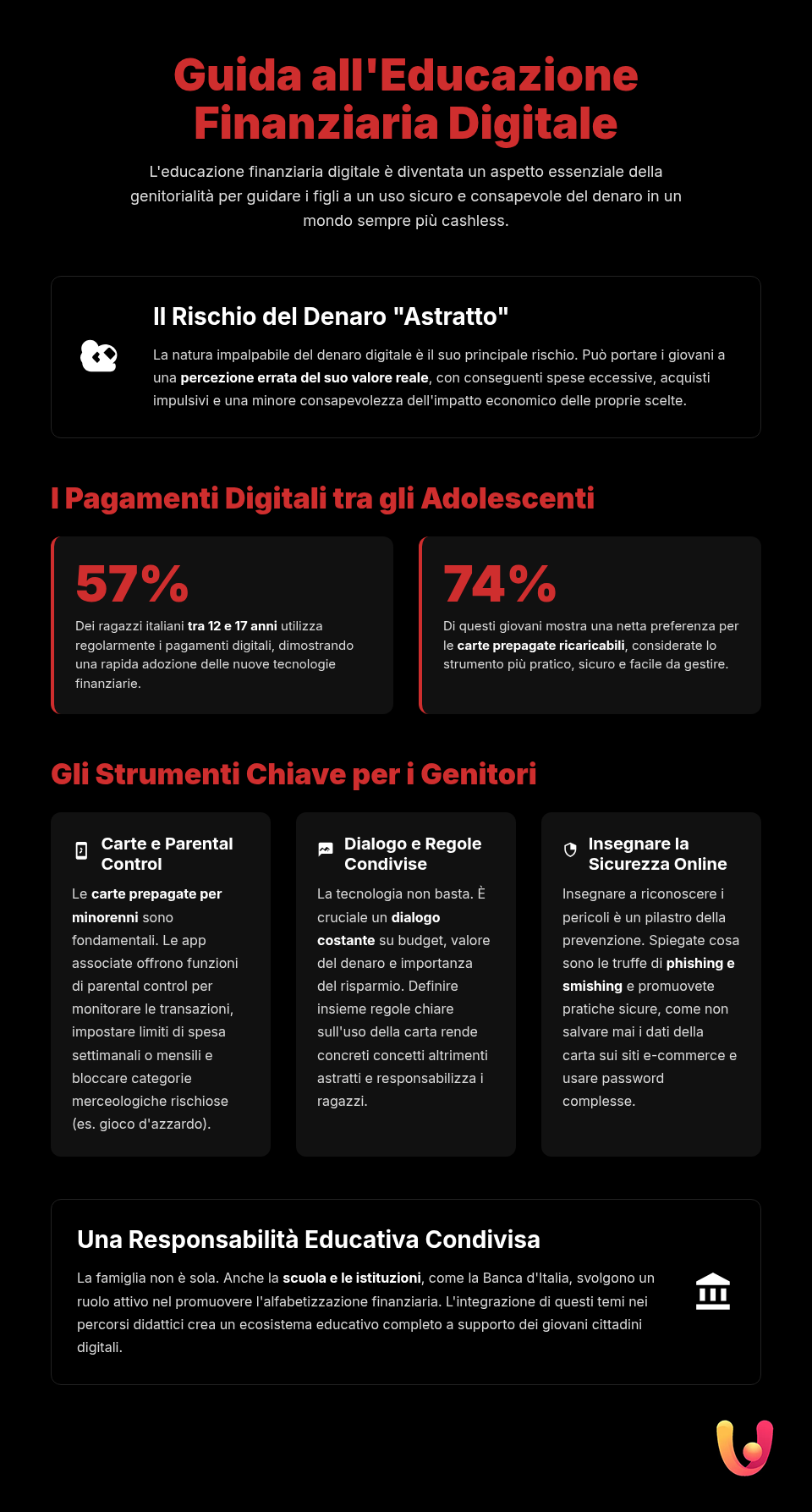

L’era della paghetta digitale è già una realtà consolidata in Italia. Secondo una ricerca di inizio 2025, il 57% dei teenager italiani tra i 12 e i 17 anni utilizza regolarmente strumenti di pagamento digitali, con un picco del 66% nella fascia 15-17 anni. Questi dati evidenziano un passaggio generazionale inarrestabile: i giovani preferiscono la comodità di una carta o di un’app alla gestione dei contanti. La maggior parte (74%) si affida a carte ricaricabili, mentre una quota crescente esplora i wallet digitali e i conti correnti dedicati. Questa transizione non riguarda solo le modalità di spesa, ma anche la gestione del denaro: il 38% dei ragazzi controlla il saldo e il 37% usa gli strumenti digitali per gestire i propri risparmi, dimostrando una sorprendente consapevolezza finanziaria.

Tuttavia, questo scenario presenta sfide significative. Se da un lato i giovani tra 18 e 30 anni guidano l’adozione dei pagamenti via smartphone (oltre il 76%), i giovanissimi tra 14 e 18 anni mostrano ancora una certa resistenza, con il 57% che preferisce il contante. Le ragioni principali sono il timore di spese incontrollate e la paura delle frodi online, preoccupazioni condivise anche dai genitori. Questo divario suggerisce che la familiarità con la tecnologia non si traduce automaticamente in fiducia verso gli strumenti finanziari digitali. Superare questa barriera richiede un forte investimento in educazione, per trasformare la percezione del rischio in una gestione consapevole delle opportunità.

Perché l’educazione finanziaria digitale è cruciale

Insegnare ai figli a usare il denaro digitale non significa solo spiegare come funziona un’app, ma trasmettere il valore del denaro in un contesto in cui esso è invisibile. Il denaro elettronico è un concetto astratto che i bambini faticano a comprendere. Senza l’esperienza fisica dello scambio di monete, il rischio è che i giovani percepiscano le risorse economiche come illimitate, portandoli a spendere con leggerezza. L’educazione finanziaria digitale serve a colmare questo vuoto percettivo, aiutandoli a capire che ogni “tap” per pagare corrisponde a una diminuzione reale delle proprie disponibilità, proprio come quando si usa un salvadanaio tradizionale.

I benefici di un’educazione tempestiva sono enormi. I ragazzi imparano a pianificare, a porsi degli obiettivi di risparmio e a distinguere tra desideri e necessità. Sviluppano un senso di responsabilità e autonomia, competenze che saranno fondamentali nella loro vita adulta. Affrontare questi temi in famiglia apre un dialogo costruttivo e trasparente sul denaro, rompendo eventuali tabù. Al contrario, la mancanza di preparazione espone i giovani a rischi concreti: dall’indebitamento per acquisti “in-app” nei videogiochi alla caduta in truffe online sempre più sofisticate. Educare significa fornire gli strumenti per navigare sicuri nel mondo economico di domani.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo CIAOHYPER

Gli strumenti pratici per genitori e figli

Accompagnare i figli nel mondo dei pagamenti digitali richiede strumenti adeguati che bilancino autonomia e controllo. Fortunatamente, il mercato offre oggi diverse soluzioni pensate appositamente per le famiglie, che permettono di introdurre i giovani alla gestione del denaro in un ambiente protetto e personalizzabile.

Carte prepagate per minorenni

Le carte prepagate per minorenni rappresentano uno degli strumenti più efficaci e sicuri per iniziare. Funzionano come una normale carta di debito, ma con una differenza fondamentale: non è possibile spendere più dell’importo caricato. Questo elimina il rischio di “andare in rosso”. Molte di queste carte, spesso dotate di IBAN, sono associate ad app che offrono funzionalità di parental control. I genitori possono così monitorare le spese in tempo reale, impostare limiti di spesa giornalieri o mensili, ricevere notifiche per ogni transazione e persino bloccare determinate categorie di negozi (come quelli di scommesse o alcolici). Strumenti come questi trasformano la paghetta in un’esperienza educativa, insegnando ai ragazzi a gestire un budget definito. Per orientarsi nella scelta, è utile consultare una guida alle migliori carte prepagate per minorenni, valutando costi e funzionalità.

App di pagamento e wallet digitali

Man mano che i ragazzi crescono, possono iniziare a utilizzare anche i wallet digitali come Google Wallet o Apple Pay, collegati alla loro carta prepagata. Questi strumenti offrono un ulteriore livello di comodità e sicurezza, permettendo pagamenti contactless tramite smartphone. Anche in questo caso, il ruolo del genitore è cruciale nella fase di configurazione. È importante assicurarsi che il dispositivo sia protetto da un codice di sblocco o da dati biometrici e che le impostazioni di sicurezza dell’app siano attivate. Utilizzare un wallet digitale sicuro abitua i giovani a gestire le proprie finanze attraverso i dispositivi che usano quotidianamente, preparandoli alle modalità di pagamento del futuro in un ambiente controllato.

Strumenti di parental control

Oltre alle funzionalità integrate nelle app delle carte, esistono applicazioni di parental control più generali che offrono un monitoraggio completo delle attività digitali dei figli. App come Qustodio o Norton Family permettono non solo di controllare le spese, ma anche di limitare il tempo di utilizzo delle app di shopping, bloccare l’accesso a siti di e-commerce non sicuri e monitorare le ricerche online. Questi strumenti sono utili per creare un ecosistema digitale protetto. Un’altra funzione preziosa è la possibilità di monitorare le spese con avvisi e notifiche, che permette ai genitori di intervenire tempestivamente in caso di attività sospette, trasformando ogni transazione in un’opportunità di dialogo e insegnamento.

Dialogo e regole: le fondamenta di un uso consapevole

Gli strumenti tecnologici da soli non bastano. La vera educazione finanziaria si costruisce attraverso il dialogo costante e la definizione di regole chiare. Parlare di denaro in famiglia non deve essere un tabù. È fondamentale spiegare ai figli da dove provengono i soldi caricati sulla loro carta, collegandoli al lavoro e al bilancio familiare. Usare analogie semplici, come paragonare il saldo dell’app al vecchio salvadanaio, aiuta a rendere concreto un concetto astratto. Questo dialogo permette di introdurre principi base come la differenza tra un bisogno (qualcosa di necessario) e un desiderio (qualcosa di superfluo), stimolando una riflessione critica prima di ogni acquisto.

Stabilire regole condivise è altrettanto importante. Definite insieme un budget settimanale o mensile, decidendo come allocarlo tra risparmio e spese. Fissate dei paletti chiari per gli acquisti online: ad esempio, chiedere sempre il permesso prima di comprare qualcosa o non salvare mai i dati della carta sui siti di e-commerce. È anche utile insegnare loro a riconoscere i rischi. Spiegate con parole semplici cosa sono le truffe online e perché è vitale proteggere i propri dati personali. Insegnare a riconoscere truffe come il phishing e lo smishing e promuovere l’abitudine di fare acquisti online sicuri sono passi essenziali per renderli utenti digitali autonomi e prudenti.

Il ruolo della scuola e delle istituzioni

La famiglia non è l’unica agenzia educativa. Anche la scuola gioca un ruolo sempre più determinante nel formare cittadini digitali e finanziariamente consapevoli. In Italia, l’educazione finanziaria è stata ufficialmente inserita nell’ambito dell’insegnamento dell’Educazione Civica, riconoscendone l’importanza strategica per il futuro dei giovani. Istituzioni come la Banca d’Italia e il Ministero dell’Istruzione promuovono attivamente progetti e risorse didattiche per supportare i docenti in questo compito. Questi programmi mirano a fornire agli studenti le competenze per comprendere concetti economici di base, interpretare la realtà e fare scelte informate, superando i divari socioeconomici che spesso influenzano le conoscenze finanziarie.

L’obiettivo è creare un ecosistema formativo in cui le competenze apprese a scuola possano essere discusse e applicate in famiglia. Progetti come quelli promossi da FEduF (Fondazione per l’Educazione Finanziaria e al Risparmio) o da istituti bancari mirano proprio a questo, offrendo percorsi che vanno dalla scuola primaria fino alle superiori. Quando scuola e famiglia lavorano in sinergia, l’educazione finanziaria diventa un sapere vivo e concreto, capace di trasformare i giovani in adulti responsabili, pronti ad affrontare le sfide economiche di un mondo in continua evoluzione.

Conclusioni

Educare i figli ai pagamenti digitali è una delle sfide più attuali per i genitori di oggi, un compito che intreccia tradizione e innovazione. Non si tratta semplicemente di fornire uno strumento tecnologico, ma di costruire un percorso di crescita, dialogo e fiducia. Dalla scelta della prima carta prepagata alla definizione di regole condivise, ogni passo è un’opportunità per insegnare il valore del denaro, l’importanza del risparmio e la necessità della prudenza online. In un contesto come quello italiano, abituato a unire il calore delle relazioni umane con l’efficienza della tecnologia, questo percorso diventa un’occasione per rafforzare il legame familiare.

Gli strumenti come le carte per minorenni e le app di controllo parentale sono alleati preziosi, ma l’elemento insostituibile resta il dialogo. Parlare di soldi, budget e sicurezza trasforma un’apparente fonte di rischio in un potente strumento di educazione. Affrontare questa sfida con consapevolezza significa preparare i nostri figli non solo a essere consumatori attenti, ma anche cittadini responsabili e protagonisti del proprio futuro economico. In questo modo, la paghetta 2.0 diventa molto più di un semplice mezzo di pagamento: si trasforma in una vera e propria palestra di vita.

Domande frequenti

Non esiste un’età fissa, ma dipende molto dalla maturità del singolo ragazzo. Molte banche e istituti finanziari in Italia offrono prodotti a partire dai 10 o 12 anni. L’aspetto cruciale non è solo l’età anagrafica, ma avviare un dialogo educativo sul valore del denaro e sulla gestione responsabile delle spese prima di consegnare la carta. Alcune soluzioni sono disponibili anche per bambini più piccoli, a partire dai 6 o 8 anni, ma con un controllo genitoriale ancora più stringente.

La quasi totalità delle carte prepagate per minorenni è associata ad un’applicazione per smartphone che include specifiche funzioni di *parental control*. Attraverso queste app, un genitore può monitorare in tempo reale ogni transazione, impostare limiti di spesa giornalieri o mensili, bloccare determinate categorie di acquisti (come il gioco d’azzardo) e ricevere notifiche istantanee per ogni pagamento. Questo permette di concedere autonomia in un ambiente sicuro e controllato.

I rischi principali includono la difficoltà a percepire il valore del denaro ‘invisibile’, che può portare a spese eccessive, e l’esposizione a frodi online come il phishing. I ragazzi potrebbero essere indotti a condividere i dati della carta su siti poco sicuri o a cadere in trappole legate a offerte ingannevoli nei videogiochi. Per questo, l’educazione alla sicurezza informatica deve andare di pari passo con l’educazione finanziaria.

No, esistono diverse tipologie di carte per minorenni con caratteristiche differenti. Alcune sono semplici carte prepagate ‘usa e getta’ o ricaricabili, ideali per acquisti specifici. Altre, sempre più diffuse, sono carte con IBAN che permettono di ricevere bonifici, come la paghetta, e di effettuare pagamenti più complessi. Molte offrono funzionalità aggiuntive come box di risparmio, cashback su alcuni acquisti e la compatibilità con wallet digitali come Apple Pay e Google Pay.

In un mondo sempre più *cashless*, l’educazione al denaro digitale è fondamentale per preparare i giovani al futuro. Abituarli a gestire strumenti di pagamento elettronici insegna loro non solo a monitorare le proprie finanze in un contesto digitale, ma anche a comprendere concetti cruciali come la sicurezza online, la protezione dei dati personali e il valore del denaro in forma non fisica. È un’abilità vitale che integra e aggiorna l’educazione finanziaria tradizionale.