In Breve (TL;DR)

Scopriamo come funzionano le polizze con scatola nera e come le tecnologie telematiche consentano di risparmiare sull’assicurazione auto in base al proprio stile di guida.

Scopri come le tecnologie telematiche monitorano il tuo stile di guida per calcolare premi su misura e premiare i conducenti virtuosi.

Approfondiamo come i dati raccolti sullo stile di guida influenzano il calcolo del premio e garantiscono un risparmio ai conducenti virtuosi.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

L’automobilista italiano vive da sempre un rapporto complesso con la propria vettura, sospeso tra la passione per i motori e l’onere dei costi di gestione. In un mercato assicurativo come quello italiano, storicamente tra i più cari d’Europa, l’innovazione tecnologica ha aperto una breccia fondamentale per il risparmio delle famiglie. La scatola nera, o black box, rappresenta oggi il punto di incontro tra la necessità di sicurezza e la volontà di ridurre il premio della RC Auto.

Questa tecnologia non è più una novità riservata a pochi pionieri, ma una realtà consolidata che ha trasformato il concetto stesso di assicurazione. Non si paga più solo in base a statistiche generiche legate alla residenza o all’età, ma in base a come si utilizza realmente il veicolo. Questo approccio premia il merito e la responsabilità individuale.

Tuttavia, l’adozione di questi dispositivi solleva ancora dubbi legittimi riguardo alla privacy e all’utilizzo dei dati. Comprendere il funzionamento delle polizze telematiche è il primo passo per valutare se lo scambio tra informazioni personali e sconto economico sia vantaggioso per il proprio stile di vita.

La tecnologia telematica non serve solo a monitorare, ma trasforma l’assicurazione da un costo fisso passivo a un servizio attivo di protezione e assistenza.

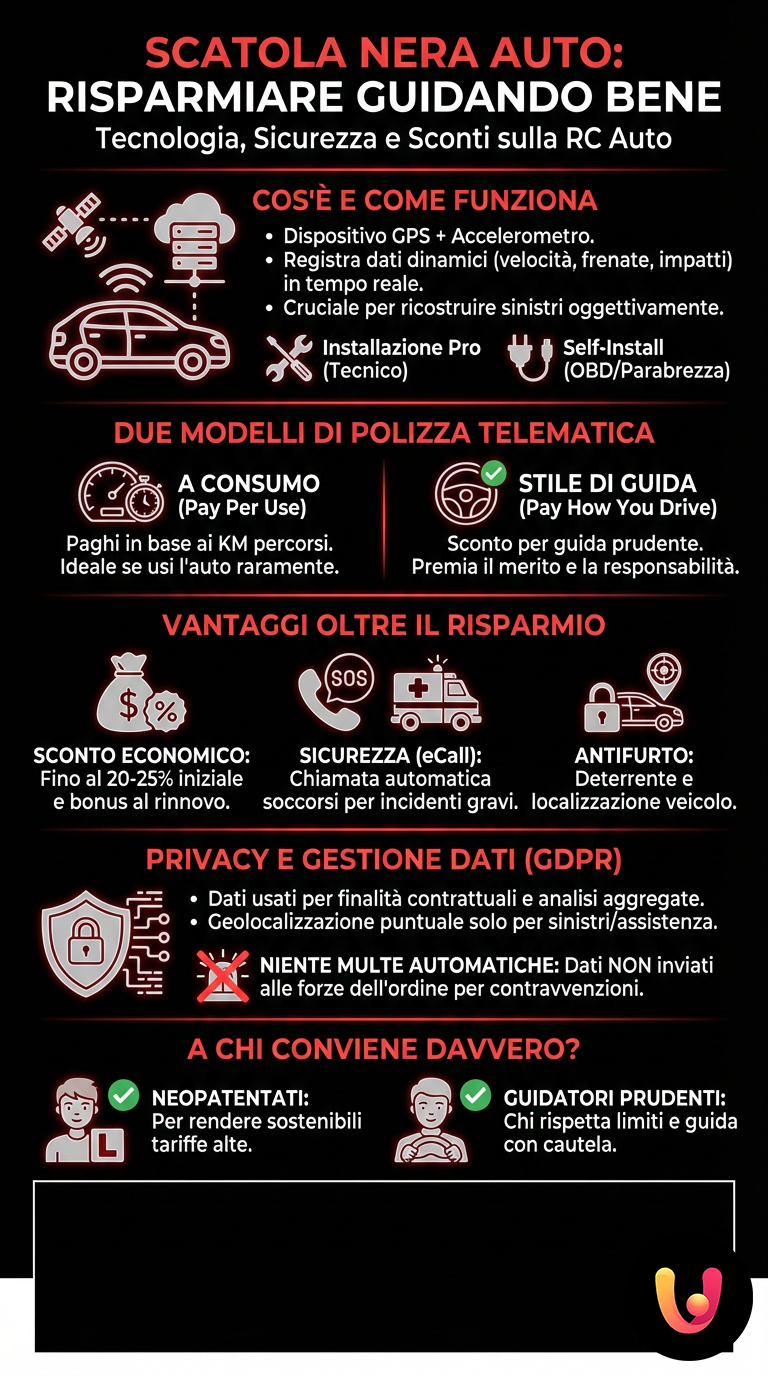

Cos’è e come funziona la scatola nera

La scatola nera è un dispositivo elettronico dotato di GPS e accelerometro, capace di registrare e trasmettere dati relativi alla dinamica del veicolo. Viene installata sull’automobile e comunica costantemente con una centrale operativa tramite una connessione dati mobile. La sua funzione primaria è quella di raccogliere informazioni oggettive in tempo reale.

Tra i dati rilevati figurano la velocità, le accelerazioni brusche, le frenate improvvise e la posizione del mezzo al momento di un eventuale impatto. Queste informazioni sono cruciali per ricostruire la dinamica di un sinistro in modo preciso, eliminando le ambiguità che spesso accompagnano le constatazioni amichevoli o le testimonianze verbali.

Esistono diverse tipologie di dispositivi. Alcuni richiedono l’installazione professionale da parte di un tecnico autorizzato, collegandosi direttamente alla batteria dell’auto. Altri sono dispositivi self-install, che l’utente può attaccare al parabrezza o inserire nella porta OBD del veicolo, rendendo l’accesso alla tecnologia molto più semplice e immediato.

Polizze a consumo e Pay How You Drive

Nel mondo delle assicurazioni telematiche, è fondamentale distinguere tra due modelli principali: le polizze a consumo (Pay Per Use) e quelle basate sullo stile di guida (Pay How You Drive). Le prime si concentrano sulla quantità, le seconde sulla qualità.

Le polizze a consumo sono ideali per chi utilizza l’auto raramente. Il premio assicurativo è calcolato in base ai chilometri effettivamente percorsi. Se l’auto rimane in garage, il costo scende drasticamente. È una soluzione perfetta per chi possiede una seconda auto o utilizza prevalentemente i mezzi pubblici durante la settimana.

Le formule Pay How You Drive, invece, analizzano il comportamento al volante. Se guidi rispettando i limiti, eviti frenate brusche e non utilizzi l’auto in orari considerati a rischio (come le notti del fine settimana), la compagnia ti premia con uno sconto al rinnovo. Questo sistema incentiva una guida virtuosa e consapevole.

Per capire meglio come queste opzioni possano integrarsi con le agevolazioni normative esistenti, è utile consultare approfondimenti su RC auto e Legge Bersani per massimizzare il risparmio fin dalla stipula del contratto.

Il contesto italiano: tradizione e innovazione

L’Italia rappresenta un caso unico nel panorama europeo per quanto riguarda la diffusione della scatola nera. Nonostante una cultura mediterranea spesso gelosa della propria privacy, gli italiani hanno abbracciato questa tecnologia con numeri record. La motivazione è prevalentemente economica: i premi RC Auto elevati hanno spinto milioni di automobilisti ad accettare il monitoraggio in cambio di sconti significativi.

Questo fenomeno dimostra una grande capacità di adattamento. La tradizione del “possesso” dell’auto si scontra con i costi di mantenimento, e l’innovazione diventa la soluzione di compromesso. Le compagnie assicurative italiane sono state pioniere nello sviluppo di servizi telematici avanzati, offrendo non solo sconti ma anche servizi aggiuntivi di valore.

L’Italia vanta uno dei tassi di penetrazione della telematica assicurativa più alti al mondo, dimostrando che il risparmio concreto vince sulla diffidenza tecnologica.

Oggi, la scatola nera è vista meno come un “Grande Fratello” e più come un assistente di bordo. La percezione è cambiata, passando da strumento di controllo a strumento di tutela legale e personale in caso di contestazioni.

Vantaggi concreti oltre il risparmio economico

Il risparmio sul premio, che può arrivare anche al 20-25%, è solo la punta dell’iceberg. La presenza della scatola nera offre una serie di vantaggi collaterali che aumentano la sicurezza del conducente e dei passeggeri. Uno dei più importanti è la chiamata automatica di emergenza (eCall) in caso di incidente grave.

Se i sensori rilevano una decelerazione compatibile con un forte impatto, la centrale operativa prova a contattare il conducente. In assenza di risposta, vengono inviati immediatamente i soccorsi sul luogo esatto rilevato dal GPS. Questa funzionalità può fare la differenza tra la vita e la morte in situazioni critiche.

Inoltre, il dispositivo funge da efficace deterrente contro i furti e facilita il ritrovamento del veicolo. Per chi vuole una protezione completa, abbinare la tecnologia satellitare a garanzie accessorie è una strategia vincente. Potrebbe interessarti approfondire quali coperture aggiuntive sono essenziali leggendo l’articolo su Kasko e cristalli e le garanzie che servono davvero.

Privacy e gestione dei dati personali

Il tema della privacy è il principale freno per chi è scettico verso le polizze telematiche. È legittimo chiedersi: chi vede i miei dati? Dove vanno a finire? La normativa europea GDPR ha imposto regole ferree alle compagnie assicurative. I dati raccolti devono essere utilizzati esclusivamente per le finalità contrattuali.

Le compagnie non sono interessate a sapere dove vai per motivi personali, ma analizzano i dati in forma aggregata per valutare il rischio. Le informazioni di geolocalizzazione puntuale vengono sbloccate solitamente solo in caso di sinistro, furto o richiesta di assistenza. L’utente ha sempre il diritto di accedere ai propri dati e di richiederne la cancellazione al termine del rapporto contrattuale.

È importante leggere attentamente l’informativa sulla privacy prima di firmare. La trasparenza è un obbligo di legge e le compagnie serie specificano chiaramente come i dati vengono trattati, protetti e anonimizzati per le analisi statistiche.

A chi conviene davvero la scatola nera?

Non esiste una risposta univoca, ma ci sono profili di guidatori per cui la scatola nera è quasi sempre vantaggiosa. I neopatentati, che partono da classi di merito alte e tariffe costose, possono ottenere riduzioni di prezzo che rendono la polizza sostenibile. Anche chi guida con prudenza e rispetta i limiti ha tutto da guadagnare.

Al contrario, chi ha uno stile di guida sportivo o aggressivo potrebbe non vedere grandi benefici al rinnovo, o addirittura rischiare di perdere lo sconto pattuito. Tuttavia, è raro che il premio aumenti rispetto alla tariffa base solo per lo stile di guida; solitamente si perde “solo” il bonus aggiuntivo.

Per mantenere basso il costo della polizza nel tempo, è fondamentale evitare incidenti e comportamenti a rischio. Una guida su come evitare l’aumento dell’assicurazione auto può fornire ulteriori strategie utili da affiancare all’uso della telematica.

Infine, per avere una visione d’insieme su come muoversi nel complesso mondo delle polizze, ti consigliamo di consultare la nostra guida definitiva 2025 alle assicurazioni auto, casa e vita.

Domande frequenti

L’installazione della scatola nera ha un costo per l’assicurato?

Nella maggior parte dei casi, l’installazione è gratuita e offerta dalla compagnia assicurativa in comodato d’uso. Alcune polizze possono prevedere un piccolo contributo per la spedizione se si tratta di dispositivi auto-installanti, o costi di disinstallazione in caso di cambio compagnia prima della scadenza, ma è sempre specificato nel contratto.

La scatola nera può essere usata contro di me per farmi una multa?

No, i dati della scatola nera non vengono trasmessi alle forze dell’ordine per elevare contravvenzioni (come eccesso di velocità). Tuttavia, in caso di incidente grave con indagini penali in corso, l’autorità giudiziaria può richiedere l’acquisizione dei dati come prova documentale della dinamica del sinistro.

Cosa succede se cambio compagnia assicurativa?

Se decidi di cambiare assicuratore, dovrai restituire il dispositivo della vecchia compagnia. Solitamente va riconsegnato a un centro autorizzato o spedito via posta. La nuova compagnia ti fornirà un nuovo dispositivo. I dati storici del tuo stile di guida non vengono automaticamente trasferiti, ma l’Attestato di Rischio rimane il documento principale per la tua storia assicurativa.

La scatola nera scarica la batteria dell’auto?

I dispositivi moderni hanno un consumo energetico irrisorio e sono progettati per andare in modalità “sleep” quando l’auto è ferma. Tuttavia, se l’auto rimane inutilizzata per periodi lunghissimi (mesi) e la batteria è già vecchia, potrebbe contribuire leggermente al suo scaricamento. Molte scatole nere avvisano l’utente se rilevano un calo di tensione anomalo della batteria.

Conclusioni

La scatola nera e le polizze a consumo rappresentano l’evoluzione naturale del mercato assicurativo in un’era digitale. Per l’automobilista italiano, stretto tra costi elevati e desiderio di sicurezza, offrono un’opportunità concreta di risparmio e tutela. Non si tratta solo di pagare meno, ma di guidare meglio, con la consapevolezza di avere un supporto tecnologico attivo in caso di necessità.

La scelta di installare un dispositivo telematico deve essere ponderata valutando il proprio stile di vita e di guida. Se la trasparenza e la prudenza fanno parte del vostro modo di essere al volante, i vantaggi superano di gran lunga le percezioni negative legate alla privacy. In un futuro sempre più connesso, la scatola nera sarà probabilmente lo standard, rendendo le strade più sicure e le tariffe più eque per tutti.

Domande frequenti

È un mito da sfatare. Le moderne scatole nere hanno un consumo energetico irrisorio e sono progettate per andare in modalità ‘sleep’ quando l’auto è ferma. Inoltre, molte hanno una batteria interna di backup. Se la batteria dell’auto si scarica, solitamente è perché era già esausta, non per colpa del dispositivo.

No, assolutamente. I dati raccolti dalla scatola nera sono privati e gestiti dalla compagnia assicurativa solo per calcolare il rischio o gestire i sinistri. Non vengono inviati alle forze dell’ordine per elevare multe, a meno che non ci sia un ordine specifico del giudice nell’ambito di un’indagine penale grave.

Dipende dal tipo di dispositivo. Alcune compagnie inviano dispositivi ‘self-install’ che si collegano facilmente alla porta OBD o si attaccano al parabrezza e si collegano allo smartphone. Tuttavia, per le scatole nere più avanzate (quelle collegate alla batteria), è solitamente richiesto l’intervento gratuito di un installatore convenzionato.

Il risparmio varia molto in base alla compagnia e al profilo del guidatore, ma generalmente lo sconto iniziale si aggira tra il 10% e il 20%. Se si guida in modo virtuoso (Pay How You Drive) o si percorrono pochi chilometri, il risparmio al rinnovo può arrivare anche al 30-40% rispetto a una polizza tradizionale.

Se il malfunzionamento non è stato causato da una manomissione volontaria dell’assicurato, la copertura assicurativa rimane valida. Tuttavia, potresti perdere il vantaggio di avere i dati telematici a supporto della tua versione dei fatti per dimostrare di avere ragione nella dinamica del sinistro.

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.