In Breve (TL;DR)

CRIF, Experian e CTC sono le principali centrali rischi in Italia.

Offrono servizi simili, ma con alcune differenze chiave in termini di focus geografico, tipologia di clientela e servizi specializzati.

La scelta della centrale rischi dipende dalle esigenze specifiche del consumatore o dell’impresa.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

Nell’era digitale, dove l’accesso al credito è diventato un elemento imprescindibile per realizzare progetti e aspirazioni, conoscere la propria affidabilità creditizia è fondamentale. Questa affidabilità viene valutata dalle centrali rischi, organismi che raccolgono ed elaborano informazioni sul nostro comportamento finanziario, creando un profilo che influenza le decisioni di banche e istituti di credito. In Italia, tre nomi si distinguono nel panorama delle centrali rischi: CRIF, Experian e CTC.

Ciascuna agenzia adotta metodologie di valutazione e offre servizi specifici, rendendo la scelta della centrale rischi un fattore determinante per una gestione oculata del proprio credito. Ma quali sono le differenze sostanziali tra CRIF, Experian e CTC? In che modo incidono sulla nostra capacità di ottenere un finanziamento? E, soprattutto, come possiamo sfruttare queste informazioni a nostro vantaggio?

Questo articolo vi guiderà in un percorso di approfondimento sul mondo delle centrali rischi, svelando i meccanismi del merito creditizio e fornendo gli strumenti per comprenderlo appieno. Analizzeremo in dettaglio i servizi offerti da CRIF, Experian e CTC, confrontandone le peculiarità e i punti di forza. Esploreremo le modalità di raccolta e utilizzo dei dati da parte di queste agenzie, nonché le normative che ne disciplinano l’attività.

Inoltre, vi illustreremo le strategie per migliorare il vostro credit score, evitare gli errori più comuni e proteggervi da eventuali frodi. Acquisirete consapevolezza dei vostri diritti e della tutela della vostra privacy, assumendo il controllo della vostra reputazione finanziaria.

Preparatevi a entrare in un universo di informazioni cruciali per il vostro futuro economico. Continuate a leggere e scoprite come CRIF, Experian e CTC possono influenzare le vostre scelte e l’accesso al credito.

Chi è CRIF?

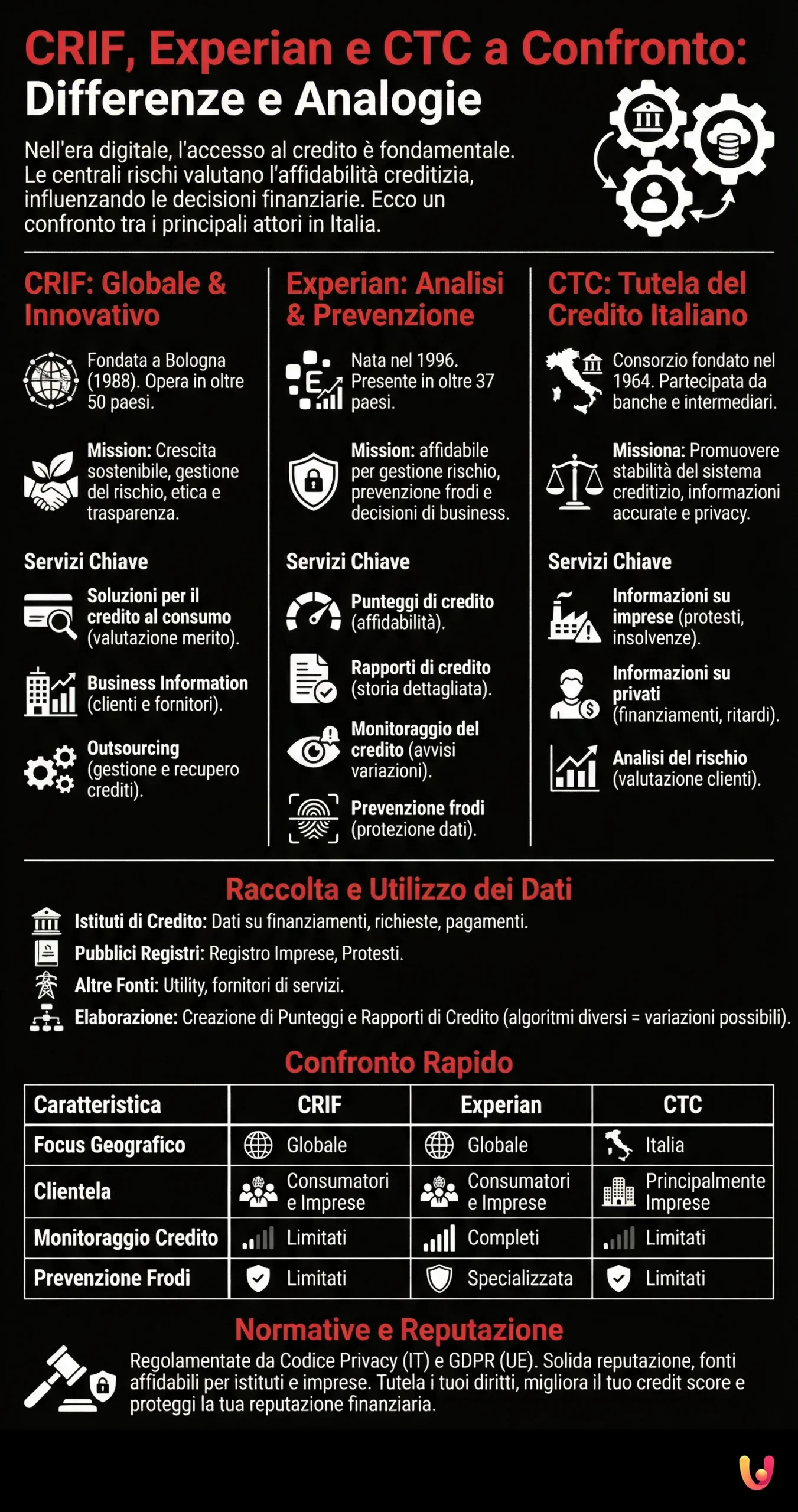

CRIF è una società globale specializzata in sistemi di informazioni creditizie e di business information, inoltre fornisce soluzioni e servizi di outsourcing per istituzioni finanziarie e imprese. Fondata a Bologna nel 1988, CRIF opera in oltre 50 paesi in 4 continenti.

Mission e Valori

CRIF si impegna a favorire la crescita sostenibile di individui e imprese, offrendo soluzioni innovative e affidabili per la gestione del rischio di credito. L’azienda pone al centro della propria attività principi etici, trasparenza e responsabilità sociale.

Prodotti e Servizi

CRIF offre una vasta gamma di prodotti e servizi, tra cui:

- Soluzioni per il credito al consumo: fornisce informazioni creditizie a banche, finanziarie e altri istituti di credito per la valutazione del merito creditizio dei consumatori.

- Servizi di business information: offre informazioni commerciali e finanziarie su clienti e fornitori per supportare le imprese nelle decisioni strategiche.

- Soluzioni di outsourcing: gestisce processi aziendali per conto di altre aziende, come ad esempio la gestione del credito e del recupero crediti.

Go Bravo

Cambia ora la tua vita finanziaria!

È giunto il momento di guardare verso il futuro e tornare ad inseguire i tuoi sogni. Con Bravo puoi farlo!

Lavoriamo per estinguere i tuoi debiti con lo sconto più alto!

Woolsocks

Inizia subito a risparmiare e guadagnare con Woolsocks!

Ottieni rimborsi dai tuoi acquisti!

Risparmia 300€ all’anno con Woolsocks!

Ci sono tanti modi per risparmiare, ed uno di questi è fare acquisti con la funzione cashback!

Moneyfarm

Investi senza compromessi!

In Moneyfarm, vogliamo il meglio, senza compromessi, per i tuoi investimenti. Una piattaforma digitale e un team di consulenza sempre al tuo fianco.

Scegli come preferisci che venga gestito il tuo investimento.

Investi con l’aiuto di esperti!

Chi è Experian?

Experian è una delle principali centrali rischi a livello globale, presente in oltre 37 paesi. Nata nel 1996 dalla fusione di due società, Experian si concentra sulla fornitura di dati e analisi per aiutare le aziende a gestire il rischio di credito e a prendere decisioni informate.

Mission e Valori

Experian si propone come partner affidabile per le aziende che desiderano migliorare la gestione del rischio, prevenire le frodi e ottimizzare le decisioni di business. L’azienda si basa su principi di innovazione, collaborazione e integrità.

Prodotti e Servizi

Experian offre una vasta gamma di prodotti e servizi, tra cui:

- Punteggi di credito: calcola punteggi di credito per i consumatori, utilizzati dagli istituti di credito per valutare l’affidabilità creditizia.

- Rapporti di credito: fornisce rapporti di credito dettagliati, contenenti informazioni sulla storia creditizia dei consumatori.

- Servizi di monitoraggio del credito: offre servizi che permettono ai consumatori di monitorare il proprio punteggio di credito e di ricevere avvisi in caso di variazioni significative.

- Soluzioni per la prevenzione delle frodi: offre soluzioni per aiutare le aziende a prevenire le frodi e a proteggere i dati dei propri clienti.

Chi è CTC?

CTC, acronimo di Consorzio per la Tutela del Credito, è una centrale rischi italiana specializzata nella raccolta e nell’elaborazione di informazioni creditizie su imprese e privati. Fondata nel 1964, CTC è una società consortile partecipata da oltre 200 banche e intermediari finanziari.

Mission e Valori

CTC si prefigge l’obiettivo di promuovere la stabilità del sistema creditizio italiano, fornendo informazioni accurate e tempestive a supporto delle decisioni di credito. L’azienda opera nel rispetto delle normative vigenti e si impegna a garantire la sicurezza e la privacy dei dati.

Prodotti e Servizi

CTC offre una serie di prodotti e servizi, tra cui:

- Informazioni creditizie su imprese: raccoglie ed elabora informazioni su protesti, pregresse insolvenze, fallimenti e altri eventi negativi che possono influire sull’affidabilità creditizia delle imprese.

- Informazioni creditizie su privati: fornisce informazioni sui finanziamenti in corso, sulle richieste di credito e sugli eventuali ritardi nei pagamenti.

- Servizi di analisi del rischio: offre servizi di analisi del rischio di credito per supportare le aziende nella valutazione dell’affidabilità dei propri clienti.

Come vengono raccolti e utilizzati i dati?

Le centrali rischi, come CRIF, Experian e CTC, acquisiscono dati da diverse fonti per elaborare i punteggi e i rapporti di credito. Queste fonti includono:

- Istituti di credito: banche, finanziarie e altri istituti di credito forniscono dati sui finanziamenti concessi, sulle richieste di credito e sui pagamenti effettuati dai clienti.

- Pubblici registri: le centrali rischi accedono a pubblici registri, come il Registro Imprese e il Registro Protesti, per ottenere informazioni su imprese e privati.

- Altre fonti: le centrali rischi possono raccogliere dati anche da altre fonti, come ad esempio società di utility e fornitori di servizi.

Le informazioni raccolte vengono elaborate e utilizzate per creare punteggi di credito e rapporti di credito. I punteggi di credito sono valori numerici che rappresentano l’affidabilità creditizia di un individuo o di un’impresa. I rapporti di credito sono documenti che contengono informazioni dettagliate sulla storia creditizia di un soggetto.

È importante sottolineare che CRIF, Experian e CTC utilizzano algoritmi diversi e possono raccogliere dati in momenti differenti. Questo può comportare variazioni nei punteggi di credito forniti da ciascuna agenzia.

Confronto tra i prodotti e servizi offerti

CRIF, Experian e CTC offrono una gamma di prodotti e servizi simili, ma con alcune differenze chiave, riassunte nella seguente tabella:

| Centrale Rischi | Focus Geografico | Tipologia di Clientela | Servizi di Monitoraggio del Credito | Soluzioni per la Prevenzione delle Frodi |

|---|---|---|---|---|

| CRIF | Globale | Consumatori e Imprese | Limitati | Limitati |

| Experian | Globale | Consumatori e Imprese | Completi | Specializzata |

| CTC | Italia | Principalmente Imprese | Limitati | Limitati |

Normative e regolamentazioni

L’attività delle centrali rischi è regolamentata da diverse normative, sia a livello nazionale che internazionale. In Italia, il principale riferimento normativo è il Codice della Privacy (D.lgs. 196/2003), che disciplina il trattamento dei dati personali. A livello europeo, il Regolamento Generale sulla Protezione dei Dati (GDPR) stabilisce principi e regole per la protezione dei dati personali dei cittadini europei.

Le centrali rischi sono tenute a rispettare rigorose norme in materia di sicurezza e privacy dei dati, al fine di garantire la protezione delle informazioni personali dei consumatori.

Reputazione e affidabilità

CRIF, Experian e CTC sono tutte società con una solida reputazione nel settore delle informazioni creditizie. Sono riconosciute come fonti affidabili di dati e analisi, e i loro servizi sono utilizzati da un vasto numero di istituti di credito e imprese.

Conclusioni

In un’epoca in cui l’accesso al credito è diventato un fattore determinante per la realizzazione di progetti e aspirazioni, la conoscenza del proprio punteggio di credito e delle centrali rischi che lo gestiscono è fondamentale per prendere decisioni finanziarie consapevoli e responsabili. CRIF, Experian e CTC, con i loro database e algoritmi di valutazione, svolgono un ruolo cruciale nel sistema creditizio italiano, influenzando l’accesso al credito per individui e imprese.

Comprendere le differenze tra queste tre realtà, i loro metodi di raccolta dati e le normative che le regolano ci permette di gestire al meglio il nostro credito, tutelare i nostri interessi e pianificare il nostro futuro finanziario con maggiore serenità. È importante ricordare che il punteggio di credito non è un valore statico, ma può variare nel tempo in base al nostro comportamento finanziario.

Adottare comportamenti responsabili, come pagare puntualmente le rate, evitare di accumulare troppi debiti e monitorare regolarmente il proprio rapporto di credito, può contribuire a migliorare il nostro punteggio e ad aumentare le nostre possibilità di ottenere finanziamenti a condizioni vantaggiose.

Infine, è fondamentale essere consapevoli dei nostri diritti in materia di privacy e protezione dei dati personali. Le centrali rischi sono tenute a rispettare rigorose normative per garantire la sicurezza e la riservatezza delle informazioni che raccolgono e trattano.

Conoscere queste normative ci permette di esercitare i nostri diritti e di tutelare la nostra identità digitale. Essere informati sui propri diritti e sulle modalità di funzionamento delle centrali rischi è il primo passo per una gestione consapevole del proprio credito e per la costruzione di un futuro finanziario solido e sereno.

Domande frequenti

CRIF e CTC sono entrambe centrali rischi italiane, ma con alcune differenze. CRIF opera a livello globale e offre una gamma più ampia di servizi, mentre CTC si concentra principalmente sul mercato italiano e sulle informazioni creditizie relative alle imprese.

Puoi richiedere il tuo rapporto di credito CRIF direttamente sul sito web di CRIF. Il rapporto include il tuo punteggio di credito e altre informazioni sulla tua storia creditizia.

Puoi verificare se sei segnalato in CRIF richiedendo il tuo rapporto di credito. Se hai avuto ritardi nei pagamenti o altri problemi finanziari, queste informazioni potrebbero essere presenti nel tuo rapporto.

Essere segnalati al CTC significa che un’azienda o un istituto di credito ha segnalato al Consorzio per la Tutela del Credito informazioni sulla tua storia creditizia, inclusi eventuali ritardi nei pagamenti o insolvenze.

Se ritieni che una segnalazione CRIF sia errata o ingiusta, puoi presentare un reclamo a CRIF e richiedere la correzione o la cancellazione. Dovrai fornire la documentazione a supporto della tua richiesta.

Per migliorare il tuo punteggio Experian, è importante pagare puntualmente le bollette, mantenere un basso livello di debito e diversificare le tue fonti di credito.

Il tempo necessario per aggiornare il punteggio di credito varia a seconda della centrale rischi e della frequenza con cui i creditori forniscono informazioni aggiornate. In genere, gli aggiornamenti avvengono mensilmente.

Ottenere un prestito con una segnalazione negativa in CRIF può essere più difficile, ma non impossibile. Alcuni istituti di credito specializzati offrono prestiti a persone con una storia creditizia non perfetta.

Se sei vittima di un furto di identità, è importante segnalare l’accaduto alle autorità competenti e contattare le centrali rischi per richiedere il blocco del tuo credito.

Puoi accedere al tuo rapporto di credito Experian direttamente dal sito web di Experian.

I dati “negativi” nel rapporto di credito sono informazioni che indicano un comportamento creditizio non corretto, come ad esempio ritardi nei pagamenti, protesti, pregresse insolvenze o fallimenti. Queste informazioni possono influire negativamente sulla valutazione dell’affidabilità creditizia.

La durata della permanenza dei dati negativi nel rapporto di credito varia a seconda della gravità dell’evento e delle normative vigenti. Ad esempio, i dati relativi a ritardi nei pagamenti possono rimanere nel rapporto per un periodo limitato, mentre le informazioni su protesti o fallimenti possono essere conservate per un tempo più lungo.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.