In Breve (TL;DR)

L’Agenzia delle Entrate ufficializza il modello CU 2026, introducendo il bonus fino a 960 euro legato al taglio del cuneo fiscale.

Tra le novità spiccano le nuove soglie per i fringe benefit e il bonus affitto riservato ai lavoratori neoassunti fuori sede.

I sostituti d’imposta dovranno rispettare un calendario articolato su tre date, con la scadenza principale fissata al 16 marzo 2026.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

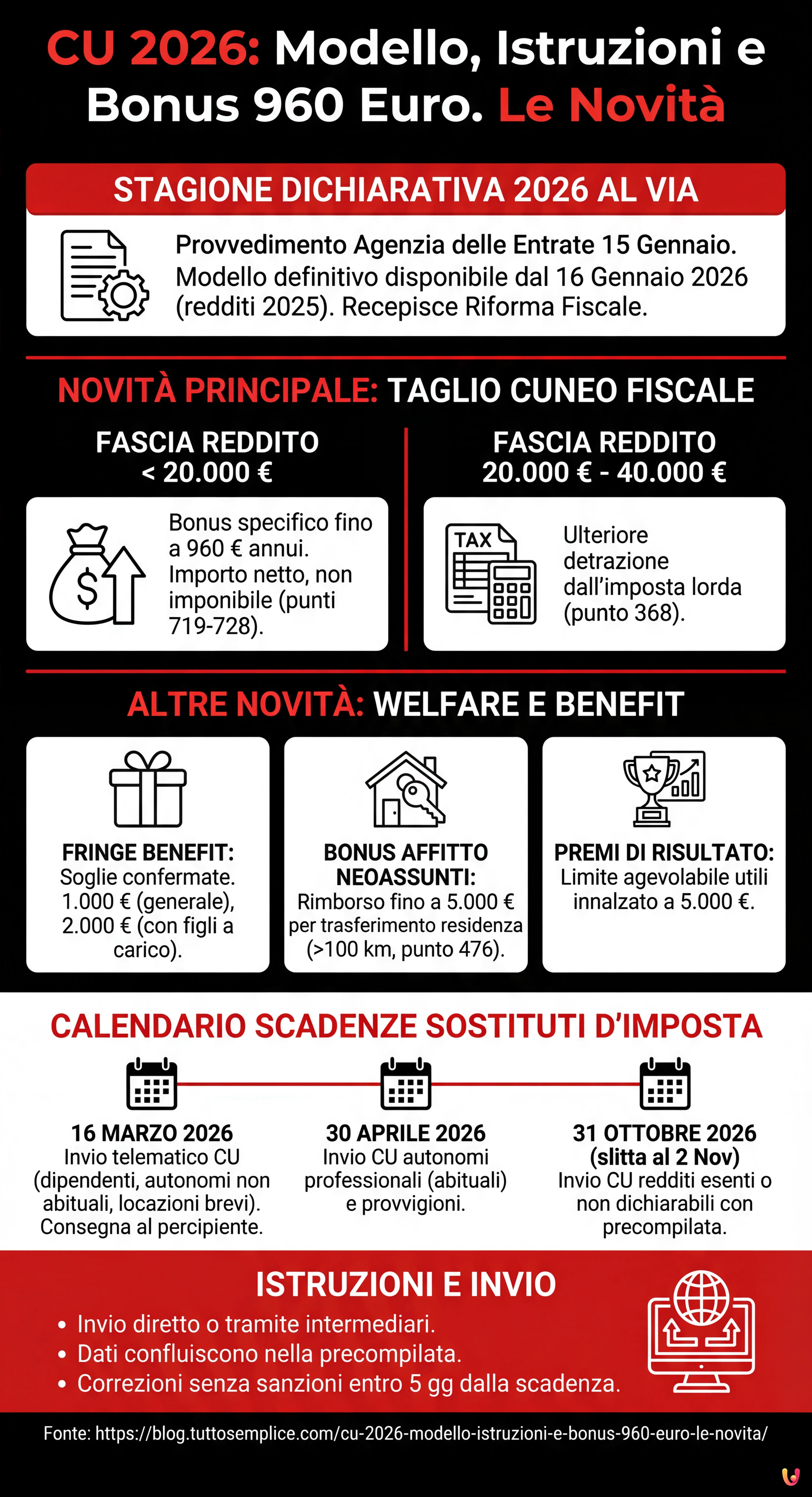

Con la pubblicazione del provvedimento ufficiale dell’Agenzia delle Entrate datato 15 gennaio, prende ufficialmente il via la stagione dichiarativa 2026. Da oggi, 16 gennaio 2026, sono infatti disponibili in via definitiva il modello e le istruzioni della Certificazione Unica 2026 (riferita ai redditi 2025), documento fondamentale per milioni di contribuenti e sostituti d’imposta. La nuova CU porta con sé un pacchetto di novità sostanziali, tra cui spicca il debutto del bonus fino a 960 euro legato al taglio del cuneo fiscale e una riorganizzazione del calendario delle scadenze.

Il documento, che i datori di lavoro dovranno consegnare ai dipendenti e trasmettere al Fisco, recepisce le modifiche normative introdotte dall’ultima Legge di Bilancio e dai decreti attuativi della riforma fiscale. L’obiettivo dichiarato è quello di adeguare la certificazione alle nuove misure di sostegno al reddito e alle agevolazioni per il welfare aziendale, rendendo il flusso di dati verso l’Agenzia sempre più puntuale in vista della dichiarazione precompilata.

Il Bonus fino a 960 euro e il taglio del cuneo

La novità più rilevante della CU 2026 è senza dubbio l’inserimento del nuovo trattamento integrativo derivante dal taglio del cuneo fiscale. Secondo le istruzioni appena rilasciate, il beneficio si articola in due fasce distinte, modellate in base al reddito complessivo del lavoratore dipendente.

Per i redditi fino a 20.000 euro, debutta un bonus specifico che può raggiungere un importo massimo di 960 euro annui. Tale somma, come specificato nel modello, non concorre alla formazione della base imponibile, configurandosi come un importo netto a beneficio del lavoratore. Per gestire questa misura, è stata creata un’apposita sezione nel modello denominata “Somme che non concorrono alla formazione del reddito” (punti da 719 a 728), dove i sostituti d’imposta dovranno indicare i dettagli dell’erogazione.

Per la fascia di reddito compresa tra 20.000 e 40.000 euro, il meccanismo cambia: il sostegno non viene erogato sotto forma di bonus diretto, ma attraverso un’ulteriore detrazione dall’imposta lorda. Anche questo dato dovrà essere puntualmente certificato nel modello (punto 368), garantendo così la corretta liquidazione delle imposte in sede di dichiarazione dei redditi (Modello 730 o Redditi PF).

Fringe Benefit e Bonus Affitto: le altre novità

Oltre al cuneo fiscale, la Certificazione Unica 2026 consolida le nuove regole sui fringe benefit. Le soglie di esenzione confermate per il periodo d’imposta 2025 sono due: 1.000 euro per la generalità dei dipendenti e 2.000 euro per i lavoratori con figli a carico. I datori di lavoro dovranno prestare particolare attenzione alla compilazione dei campi relativi, indicando se il dipendente ha beneficiato della soglia maggiorata previa dichiarazione al datore di lavoro.

Tra le voci inedite spunta anche il cosiddetto “Bonus affitto” per i neoassunti. Si tratta di un’agevolazione specifica per i lavoratori che, nel corso del 2025, hanno trasferito la propria residenza per motivi di lavoro (a più di 100 km di distanza). Il rimborso delle spese di affitto o manutenzione, fino a un massimo di 5.000 euro, trova spazio nel nuovo punto 476 della certificazione, rientrando tra le misure di welfare aziendale detassate.

Novità anche per i premi di risultato: il limite agevolabile per i premi corrisposti sotto forma di utili è stato innalzato a 5.000 euro, offrendo maggiori margini di manovra per la contrattazione di secondo livello.

Il calendario: tris di scadenze per i sostituti d’imposta

L’Agenzia delle Entrate ha confermato un calendario degli invii articolato su tre date principali, una struttura che impone ai professionisti e alle aziende una gestione attenta dei flussi telematici.

- 16 marzo 2026: È la scadenza “regina”. Entro questa data deve avvenire la trasmissione telematica all’Agenzia delle Entrate delle Certificazioni Uniche relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non abituale e alle locazioni brevi. Entro lo stesso giorno, il sostituto d’imposta deve consegnare la CU sintetica al percipiente (lavoratore o collaboratore).

- 30 aprile 2026: Questa data segna una novità importante introdotta dal decreto legislativo n. 81/2025. Riguarda l’invio delle certificazioni contenenti esclusivamente redditi di lavoro autonomo professionale (abituale) e provvigioni. Lo slittamento a fine aprile mira a semplificare la gestione dei dati per i professionisti, disallineandoli dall’urgenza della precompilata dei dipendenti.

- 31 ottobre 2026: Termine ultimo per la trasmissione delle CU contenenti esclusivamente redditi esenti o redditi non dichiarabili tramite la dichiarazione precompilata (che slitta al 2 novembre cadendo di sabato).

Istruzioni tecniche e modalità di invio

Il provvedimento del 15 gennaio ha approvato anche le specifiche tecniche per l’invio dei dati. I sostituti d’imposta possono trasmettere i flussi direttamente o tramite intermediari abilitati (commercialisti, consulenti del lavoro). L’Agenzia raccomanda massima attenzione nella compilazione dei dati anagrafici e fiscali, poiché le informazioni confluiranno direttamente nei modelli 730 precompilati che saranno messi a disposizione dei contribuenti nelle prossime settimane.

È importante ricordare che, in caso di errori, è possibile inviare una nuova certificazione correttiva senza sanzioni entro 5 giorni dalla scadenza, oppure procedere con un invio sostitutivo o di annullamento secondo le tempistiche ordinarie previste dal sistema sanzionatorio.

Conclusioni

La pubblicazione della CU 2026 segna un passo decisivo nell’attuazione della riforma fiscale, traducendo in campi e codici le misure introdotte per sostenere il potere d’acquisto dei lavoratori. Con il debutto del bonus fino a 960 euro e la differenziazione delle scadenze per gli autonomi, l’adempimento richiede quest’anno un supplemento di attenzione da parte dei sostituti d’imposta, chiamati a gestire un quadro normativo sempre più articolato ma orientato a una maggiore precisione del dato fiscale.

Domande frequenti

Il calendario fiscale stabilisce tre date chiave. Entro il 16 marzo 2026 va effettuata la comunicazione telematica per i redditi di lavoro dipendente e la consegna del modello al lavoratore. Una novità rilevante riguarda i redditi di lavoro autonomo professionale la cui scadenza slitta al 30 aprile 2026. Infine il termine per i redditi esenti o non dichiarabili tramite precompilata è fissato al 2 novembre 2026.

Questa misura di sostegno spetta ai lavoratori con redditi fino a 20.000 euro e non concorre alla formazione del reddito imponibile. Nel modello CU viene indicata nella sezione dedicata alle somme detassate ai punti 719-728. Per chi possiede un reddito tra 20.000 e 40.000 euro il beneficio cambia natura e viene riconosciuto sotto forma di una ulteriore detrazione applicata alla imposta lorda.

La Certificazione Unica 2026 recepisce due limiti di esenzione distinti. La soglia è fissata a 1.000 euro per la generalità dei dipendenti mentre sale a 2.000 euro per i lavoratori con figli a carico. Per accedere al limite maggiorato il dipendente deve aver presentato una specifica dichiarazione al datore di lavoro che compilerà i relativi campi del modello.

Il bonus affitto è destinato ai lavoratori neoassunti che nel corso del 2025 hanno trasferito la propria residenza di oltre 100 km per motivi lavorativi. Si tratta di un rimborso esentasse fino a un massimo di 5.000 euro per le spese di locazione o manutenzione. Tale importo rientra nelle misure di welfare aziendale e deve essere riportato nel punto 476 della certificazione.

Se si rileva uno sbaglio dopo la trasmissione è possibile inviare una nuova certificazione correttiva senza sanzioni purché ciò avvenga entro 5 giorni dalla scadenza ufficiale. Superato tale termine si può procedere con un invio sostitutivo o di annullamento applicando però le tempistiche e le sanzioni ordinarie previste dal sistema tributario per le dichiarazioni tardive.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.