In Breve (TL;DR)

La Legge di Bilancio 2026 dimezza a 50mila euro la soglia di debiti erariali che fa scattare il blocco delle compensazioni fiscali.

Questa stretta impedisce le compensazioni orizzontali nel modello F24 per chi ha cartelle esattoriali scadute o avvisi di accertamento non pagati.

I contribuenti dovranno rateizzare il debito o saldare l’eccedenza per evitare lo scarto automatico della delega di pagamento da parte dell’Agenzia.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

L’anno fiscale 2026 si apre con una novità che rischia di mettere in seria difficoltà la gestione della liquidità di molte imprese e professionisti italiani. Con l’entrata in vigore della Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199), le regole per l’utilizzo dei crediti d’imposta nel modello F24 subiscono un ulteriore giro di vite. La notizia principale, che sta già allarmando i commercialisti e le associazioni di categoria, riguarda il drastico abbassamento della soglia di tolleranza per chi ha pendenze con il fisco.

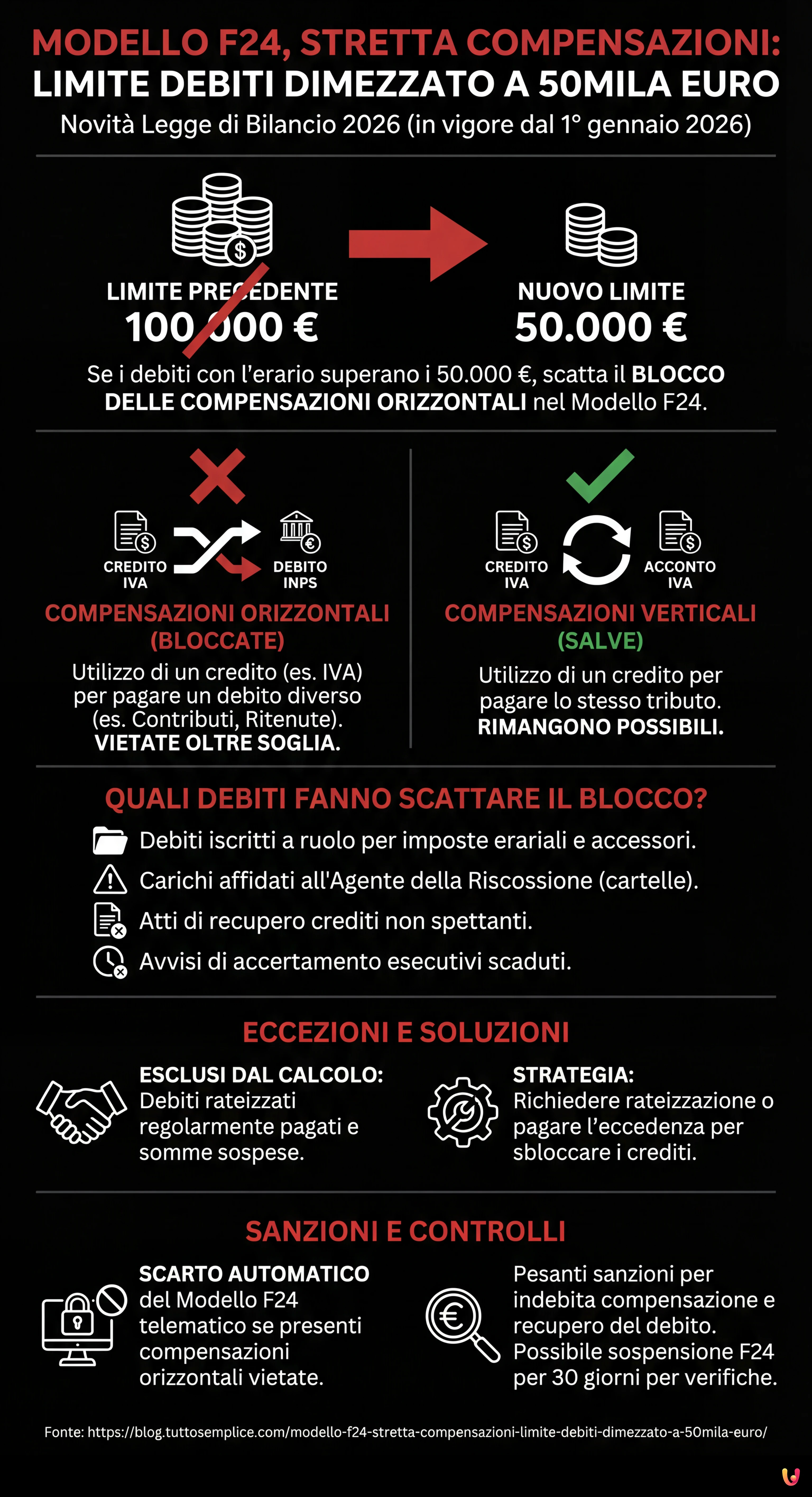

Secondo quanto stabilito dalla nuova manovra, a partire dal 1° gennaio 2026, si dimezza il limite massimo di debiti con l’erario oltre il quale scatta il blocco delle compensazioni orizzontali. Se fino allo scorso anno la soglia di sicurezza era fissata a 100.000 euro, ora l’asticella scende a 50.000 euro. Una modifica che impone un cambio di strategia immediato per chi è abituato a utilizzare i crediti fiscali per versare contributi o altre imposte.

Il nuovo limite di 50.000 euro: cosa cambia

La norma, contenuta nell’articolo 1, comma 116 della Legge di Bilancio 2026, interviene modificando l’articolo 37 del decreto legge 223/2006. Il legislatore ha deciso di inasprire il contrasto all’evasione da riscossione, impedendo a chi ha debiti scaduti di importo rilevante di beneficiare della compensazione fiscale. In pratica, se un contribuente ha debiti iscritti a ruolo per imposte erariali e relativi accessori (sanzioni e interessi) superiori a 50.000 euro, non potrà utilizzare i propri crediti in compensazione nel modello F24 fino a quando il debito non sarà riportato sotto tale soglia.

Secondo Il Fatto Quotidiano, questa misura rappresenta una delle novità più impattanti dell’anno, poiché il dimezzamento della soglia amplia notevolmente la platea dei soggetti coinvolti. Molte piccole e medie imprese, che magari avevano debiti gestibili tra i 50 e i 100mila euro, si trovano ora improvvisamente nell’impossibilità di usare i propri crediti IVA o IRPEF per pagare, ad esempio, i contributi INPS dei dipendenti.

Compensazioni orizzontali vs verticali

È fondamentale distinguere il tipo di operazione colpita dal divieto. La stretta riguarda le cosiddette compensazioni orizzontali (o esterne), ovvero l’utilizzo di un credito maturato per un’imposta (es. IVA) per pagare un debito di natura diversa (es. ritenute d’acconto o contributi previdenziali).

Al contrario, secondo le analisi tecniche di MySolution e Studio Viglione Libretti & Partners, restano salve le compensazioni verticali (o interne), cioè quelle che avvengono all’interno dello stesso tributo (ad esempio, acconto IVA pagato con credito IVA dell’anno precedente). Questo dettaglio è cruciale per la gestione ordinaria, ma non risolve il problema di liquidità per chi contava sui crediti fiscali per coprire il cuneo fiscale e previdenziale.

Quali debiti fanno scattare il blocco

Non tutti i debiti concorrono al raggiungimento della fatidica soglia dei 50.000 euro. Il blocco si attiva in presenza di:

- Debiti iscritti a ruolo per imposte erariali;

- Carichi affidati all’Agente della Riscossione (cartelle esattoriali);

- Atti di recupero dei crediti d’imposta non spettanti;

- Avvisi di accertamento esecutivi per i quali sono scaduti i termini di pagamento (60 giorni dalla notifica per le cartelle, 90 giorni per gli accertamenti).

È importante sottolineare, come riportato da Italia Informa, che sono esclusi dal calcolo i debiti per i quali è stata concessa una rateazione (dilazione) purché i pagamenti siano regolari, e le somme oggetto di sospensione amministrativa o giudiziale. Pertanto, la strategia principale per sbloccare i crediti rimane quella di chiedere la rateizzazione del debito iscritto a ruolo o pagare la parte eccedente i 50.000 euro.

Sanzioni e controlli dell’Agenzia delle Entrate

L’Agenzia delle Entrate ha potenziato i sistemi di controllo automatizzato. Se un contribuente con debiti a ruolo superiori a 50.000 euro tenta di presentare un modello F24 contenente compensazioni orizzontali, il sistema telematico scarterà automaticamente la delega di pagamento.

Nel caso in cui la compensazione dovesse sfuggire al blocco preventivo ma venisse rilevata in un secondo momento, le conseguenze sarebbero pesanti. Oltre al recupero del debito non versato, si applicherebbero sanzioni specifiche per l’indebita compensazione. Inoltre, resta attiva la possibilità per l’Agenzia di sospendere l’F24 fino a 30 giorni per verifiche sostanziali sui crediti utilizzati, una prassi ormai consolidata per prevenire frodi.

Conclusioni

La Legge di Bilancio 2026 segna un punto di non ritorno nella lotta all’evasione da riscossione, utilizzando la leva delle compensazioni come strumento di pressione. Il dimezzamento della soglia a 50.000 euro obbliga le aziende a un monitoraggio costante del proprio Cassetto Fiscale e della posizione debitoria con l’Agenzia delle Entrate Riscossione. Ignorare una cartella esattoriale o ritardare un piano di rientro non è più solo un problema di interessi di mora, ma diventa un ostacolo operativo che può paralizzare la gestione fiscale ordinaria dell’impresa. Per i professionisti del settore, il 2026 sarà un anno di intensa attività di pianificazione finanziaria per permettere ai clienti di rientrare nei nuovi parametri e sbloccare la liquidità intrappolata nei crediti fiscali.

Domande frequenti

Dal primo gennaio 2026 il blocco delle compensazioni orizzontali si attiva se il contribuente ha debiti iscritti a ruolo superiori a 50.000 euro, dimezzando la precedente soglia di 100.000 euro. Questa misura impedisce di usare crediti fiscali per pagare tributi diversi fino a quando la posizione debitoria non scende sotto tale limite.

Il calcolo include i debiti per imposte erariali e relativi accessori iscritti a ruolo, oltre a cartelle esattoriali e avvisi di accertamento esecutivi scaduti. Vengono invece esclusi dal conteggio i debiti per i quali è stata concessa una rateazione regolare e le somme oggetto di sospensione amministrativa o giudiziale.

Per tornare a compensare i crediti nel modello F24 bisogna ridurre il debito scaduto sotto i 50.000 euro pagando la eccedenza oppure richiedere una rateizzazione. Una volta ottenuto il piano di dilazione e pagata la prima rata, il blocco viene rimosso in quanto il debito non viene più considerato scaduto.

La norma colpisce solo le compensazioni orizzontali, ossia il ricorso a un credito come IVA per pagare un debito di natura diversa come i contributi INPS. Restano sempre ammesse le compensazioni verticali che avvengono nel contesto dello stesso tributo, ad esempio usando un credito IVA per versare un acconto IVA.

I sistemi telematici effettueranno controlli automatici e scarteranno le deleghe F24 contenenti compensazioni non ammesse. Se il blocco preventivo non dovesse funzionare, il ricorso indebito ai crediti comporterà il recupero delle somme non versate e la applicazione di sanzioni specifiche per la violazione.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.