In Breve (TL;DR)

Scegliere la Postepay giusta richiede un’attenta valutazione delle tue esigenze personali, dei costi associati a ciascuna carta (canone, ricariche, prelievi) e dei limiti operativi.

La Postepay Evolution con IBAN è ideale per chi cerca funzionalità simili a un conto, mentre la Standard o la PUNTOLIS possono bastare per usi più semplici e digitali.

Per i minorenni, la Postepay Green offre uno strumento controllato e formativo.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

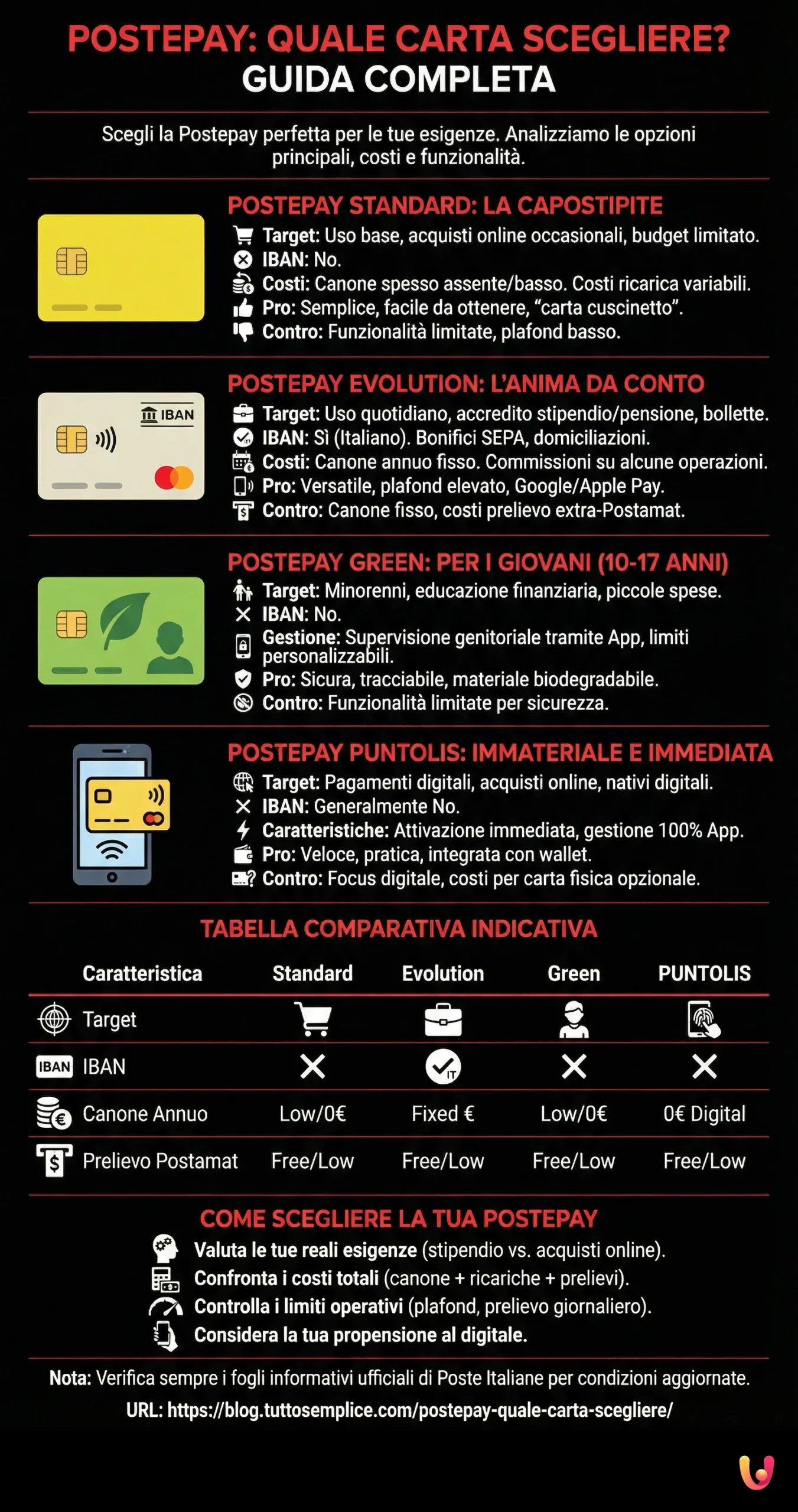

Se stai cercando una carta prepagata versatile e diffusa, probabilmente hai già sentito parlare della Postepay. Ma Poste Italiane offre diverse versioni della sua celebre carta, ognuna con caratteristiche, costi e funzionalità specifiche. Capire quale Postepay scegliere può non essere immediato. Sono qui per aiutarti a fare chiarezza. In questo articolo, analizzeremo nel dettaglio le principali carte Postepay disponibili, confrontandole per aiutarti a individuare quella perfetta per le tue necessità, che tu sia uno studente, un viaggiatore, un professionista o semplicemente alla ricerca di uno strumento di pagamento sicuro per i tuoi acquisti online. Preparati a scoprire tutto ciò che c’è da sapere per una scelta consapevole.

Le carte Postepay rappresentano da anni una soluzione di pagamento estremamente popolare in Italia, grazie alla loro facilità di ottenimento e alla vasta rete di accettazione. Tuttavia, il panorama delle offerte si è evoluto, e non esiste una Postepay “universale” che vada bene per tutti. Alcune sono pensate per i più giovani, altre offrono funzionalità simili a un conto corrente grazie alla presenza di un IBAN, altre ancora puntano sulla dematerializzazione. La chiave è comprendere a fondo le tue abitudini di spesa e le tue esigenze specifiche prima di prendere una decisione. Questo ti eviterà costi superflui e ti garantirà di avere tra le mani lo strumento più efficiente per te. Nelle prossime sezioni, esploreremo insieme le opzioni.

Le Diverse Anime della Postepay: Un Universo di Possibilità

Poste Italiane ha diversificato la sua offerta di carte Postepay per rispondere a un pubblico sempre più eterogeneo. Non si tratta più solo della classica carta gialla; oggi possiamo scegliere tra soluzioni con IBAN, carte pensate per i minorenni, e opzioni completamente digitali. Capire le differenze fondamentali è il primo passo per orientarsi. Analizzeremo le caratteristiche distintive di ciascuna, mettendo in luce i pro e i contro, per permetterti di confrontarle in modo efficace.

A volte, una piccola differenza nel canone annuale o nei costi di ricarica può fare una grande differenza sull’utilizzo a lungo termine. Pensiamo, ad esempio, a chi viaggia spesso all’estero rispetto a chi usa la carta principalmente per acquisti online in euro: le loro esigenze in termini di commissioni sui prelievi o sui pagamenti in valuta estera saranno molto diverse. E che dire della necessità di ricevere bonifici o domiciliare utenze? Anche qui, la scelta della Postepay giusta è fondamentale.

Postepay Standard: La Capostipite Ancora Valida?

La Postepay Standard è, per molti, la Postepay per antonomasia. È stata la prima a diffondersi capillarmente, diventando sinonimo di carta prepagata ricaricabile. La sua forza risiede principalmente nella semplicità e nei costi di gestione generalmente contenuti, almeno per quanto riguarda il canone (spesso assente o molto basso). Si tratta di una carta fisica, appartenente al circuito Visa o Mastercard, che permette di fare acquisti online e in negozi fisici, oltre a prelevare contante presso gli ATM Postamat e bancari. Non essendo dotata di IBAN, le sue funzionalità sono più limitate rispetto ad altre versioni: non potrai, ad esempio, accreditare lo stipendio o domiciliare le bollette.

Tuttavia, per chi cerca uno strumento semplice per gestire un budget limitato, per fare acquisti online occasionali in sicurezza, o per dare una “paghetta elettronica” ai figli più grandi (anche se per i minorenni esistono soluzioni più specifiche come vedremo), la Standard può ancora rappresentare una scelta valida. È fondamentale però prestare attenzione ai costi di ricarica, che possono variare significativamente a seconda del canale scelto (online, ufficio postale, tabaccheria), e ai limiti di prelievo e pagamento. Il suo plafond, ovvero l’importo massimo che può contenere, è generalmente inferiore rispetto alle versioni Evolution. Un aspetto da non sottovalutare è la sua facilità di ottenimento: di solito basta recarsi in un ufficio postale con un documento d’identità e il codice fiscale.

Un altro punto da considerare è la sicurezza. Come tutte le carte di pagamento, anche la Postepay Standard è esposta a rischi di frode o phishing. Poste Italiane offre sistemi di protezione come la notifica SMS per le operazioni e il sistema 3D Secure per gli acquisti online, ma è sempre buona norma adottare comportamenti prudenti. Verifica sempre l’affidabilità dei siti su cui la utilizzi e non condividere mai i tuoi codici. La Postepay Standard può essere una buona “carta cuscinetto”, da ricaricare solo con l’importo necessario per una specifica spesa, limitando così i rischi in caso di problemi. Nonostante l’emergere di alternative più sofisticate, la sua immediatezza la rende ancora appetibile per una certa fascia d’utenza.

La gestione della Postepay Standard avviene principalmente tramite l’app Postepay o il sito poste.it, dove è possibile controllare il saldo, la lista movimenti ed effettuare alcune operazioni. Il suo target ideale? Chi non ha bisogno di un IBAN, effettua poche ricariche (magari privilegiando quelle online a minor costo) e cerca uno strumento “entry-level” per pagamenti e prelievi occasionali. Se le tue esigenze si fermano qui, potrebbe essere ancora la scelta giusta, ma valuta attentamente le alternative prima di decidere.

Postepay Evolution: La Prepagata con l’Anima da Conto

La Postepay Evolution rappresenta, come suggerisce il nome, un’evoluzione significativa rispetto alla versione Standard. La sua caratteristica distintiva e più importante è la presenza di un IBAN italiano, che la trasforma in uno strumento molto più versatile, quasi un ibrido tra una carta prepagata e un conto corrente semplificato. Grazie all’IBAN, con la Postepay Evolution puoi ricevere ed effettuare bonifici SEPA (ad esempio, per l’accredito dello stipendio o della pensione, o per pagare l’affitto), domiciliare le utenze (SDD) e pagare F24 e altri tributi, cosa che potrebbe interessare chi ha consultato la nostra guida su come pagare F24 online con Poste e banche. Questa funzionalità la rende particolarmente interessante per chi non desidera o non può aprire un conto corrente tradizionale, ma necessita comunque di servizi bancari di base.

La Postepay Evolution ha generalmente un canone annuo, che però è spesso giustificato dalle funzionalità aggiuntive offerte. Anche il plafond è solitamente più elevato rispetto alla Standard, permettendo di gestire somme di denaro più consistenti. Permette pagamenti contactless, acquisti online e in negozi fisici in Italia e all’estero, e prelievi di contante. Un vantaggio significativo è la possibilità di essere associata a servizi di mobile payment come Google Pay e Apple Pay, rendendo i pagamenti ancora più rapidi e comodi, direttamente dal proprio smartphone. Questo è un aspetto da non sottovalutare nell’era digitale, dove la praticità è regina.

Dal punto di vista dei costi, oltre al canone annuale, è importante verificare le commissioni per i bonifici (in entrata sono gratuiti, in uscita potrebbero avere un costo), per i prelievi (gratuiti o a costo ridotto presso ATM Postamat, a pagamento presso altri ATM, soprattutto all’estero) e per le ricariche. La gestione è facilitata dall’app Postepay e dall’area personale sul sito di Poste Italiane, che offrono un controllo completo sulle finanze. Potrebbe anche essere interessante esplorare come l’uso di app per gestire le spese personali possa integrarsi con la Postepay Evolution per un monitoraggio ancora più efficace delle proprie finanze.

Esiste anche una versione Postepay Evolution Business, pensata specificamente per liberi professionisti, ditte individuali e piccole imprese, che offre servizi aggiuntivi tarati sulle esigenze professionali, come la possibilità di ricevere pagamenti POS o di gestire flussi di cassa aziendali. Se sei un professionista, questa variante merita un approfondimento specifico. Per l’utente privato, la Evolution standard è solitamente più che sufficiente e rappresenta un ottimo compromesso tra costi e servizi, soprattutto se confrontata con alcuni dei migliori conti correnti online per chi cerca solo funzionalità di base. Non a caso, quando si parla di migliori carte prepagate con IBAN, la Evolution è spesso tra le prime a essere menzionate.

Postepay Green: L’Opzione per i Più Giovani (10-17 Anni)

L’educazione finanziaria inizia da giovani, e Poste Italiane ha pensato anche a questo con la Postepay Green. Si tratta di una carta prepagata ricaricabile dedicata specificamente ai ragazzi dai 10 ai 17 anni. È uno strumento pensato per consentire ai minorenni di gestire in autonomia piccole somme di denaro, sotto la supervisione di un genitore o tutore legale, che è colui che richiede la carta per il minore. La Postepay Green ha un design accattivante e, come suggerisce il nome, un occhio di riguardo per l’ambiente, essendo realizzata in materiale biodegradabile. Questo è un piccolo ma significativo dettaglio che può sensibilizzare i più giovani verso temi di sostenibilità.

Le funzionalità della Postepay Green sono, comprensibilmente, limitate rispetto alle carte per adulti, per garantire maggiore sicurezza e controllo. Permette di fare acquisti online e nei negozi fisici (spesso con limiti di spesa giornalieri e mensili predefiniti e più bassi) e di prelevare contante, ma non è dotata di IBAN, quindi non consente di ricevere o inviare bonifici. Il genitore ha un ruolo centrale nella gestione della carta: può visualizzare il saldo e i movimenti, impostare limiti di spesa e di prelievo, e bloccare la carta in caso di necessità, tutto tramite l’app Postepay o l’area riservata del sito. Questa supervisione è fondamentale per accompagnare i ragazzi nei loro primi passi verso l’indipendenza finanziaria.

I costi di emissione e gestione della Postepay Green sono generalmente contenuti. È importante verificare le commissioni per le ricariche, che possono essere effettuate dal genitore o da altri familiari. Uno degli obiettivi principali di questa carta è insegnare ai giovani il valore del denaro e l’importanza di gestire un budget. Poter controllare le proprie spese, decidere come utilizzare i propri soldi (magari la “paghetta” settimanale o i regali ricevuti) è un’esperienza formativa importante.

Rispetto al fornire semplicemente contanti, la Postepay Green offre maggiore tracciabilità e sicurezza. In caso di smarrimento o furto, la carta può essere bloccata rapidamente, limitando le perdite. È uno strumento che può aiutare i ragazzi a familiarizzare con i sistemi di pagamento elettronici, sempre più diffusi, preparandoli a una gestione più complessa delle proprie finanze in futuro. Prima di optare per la Postepay Green, consiglio comunque ai genitori di discutere con i propri figli le regole di utilizzo e i principi di una gestione responsabile del denaro.

Postepay PUNTOLIS (ex Digital): La Carta Immateriale e Immediata

Nell’era della digitalizzazione spinta, non poteva mancare una soluzione Postepay che puntasse sulla dematerializzazione. La Postepay PUNTOLIS (che ha raccolto l’eredità della Postepay Digital) è una carta prepagata principalmente virtuale, pensata per chi vive connesso e preferisce gestire tutto tramite smartphone. Al momento della richiesta, che avviene online o tramite app, si ottengono immediatamente i dati della carta (numero, scadenza, CVV) per poterla utilizzare subito per acquisti online o per associarla ai wallet di pagamento come Google Pay o Apple Pay per pagare nei negozi fisici tramite il proprio dispositivo mobile. Questa immediatezza è uno dei suoi principali punti di forza.

Pur essendo nativamente digitale, è possibile richiedere anche una versione fisica della carta Postepay PUNTOLIS, realizzata in materiale riciclato, per chi desiderasse comunque avere un supporto tangibile o per i prelievi di contante (sebbene l’esperienza d’uso sia ottimizzata per il digitale). Uno degli aspetti interessanti è la possibilità di ricaricarla e gestirla interamente tramite app, con notifiche in tempo reale per ogni transazione. Spesso, la Postepay PUNTOLIS non ha un IBAN associato, posizionandosi più come un’evoluzione digitale della Postepay Standard che della Evolution, focalizzandosi sulla semplicità e sull’uso per pagamenti rapidi.

I costi sono un elemento da valutare attentamente: solitamente non c’è un canone annuale per la versione puramente digitale, ma potrebbero esserci costi per l’emissione della carta fisica o per determinate operazioni. Le commissioni di ricarica variano in base al metodo scelto. Questa carta è ideale per chi fa molti acquisti online, per chi utilizza frequentemente i pagamenti da smartphone e per chi desidera una soluzione agile e a portata di click, senza troppi fronzoli. La sicurezza è garantita dai sistemi di Poste Italiane e dalla possibilità di gestire le impostazioni della carta (come il blocco/sblocco o i massimali) direttamente dall’app.

Prima di scegliere la Postepay PUNTOLIS, considera quanto sei a tuo agio con una gestione interamente digitale e se le funzionalità offerte (generalmente senza IBAN) sono sufficienti per le tue esigenze. Se la risposta è sì, e cerchi velocità e praticità, potrebbe essere la soluzione perfetta. La possibilità di attivarla e usarla in pochi minuti è un vantaggio non da poco in molte situazioni. Inoltre, l’integrazione con lo SPID di Poste ID potrebbe semplificare ulteriormente alcune procedure di attivazione o gestione, un aspetto che sottolinea l’ecosistema digitale di Poste Italiane.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo HELLOHYPER

ING

Apri un Conto Corrente ING e avrai una Carta di Credito Mastercard Gold!

Usala per i tuoi acquisti in tutto il mondo, a canone zero!

Inoltre, per i primi 12 mesi dall’attivazione, hai il 4% su Conto Arancio fino a 50.000 euro.

Costi e Commissioni: L’Analisi Dettagliata per Non Avere Sorprese

Quando si sceglie una carta prepagata, uno degli aspetti più importanti da considerare, e che spesso genera confusione, è quello relativo ai costi e alle commissioni. Una carta apparentemente conveniente potrebbe nascondere spese impreviste per ricariche, prelievi o per il suo semplice mantenimento. Analizzare nel dettaglio il foglio informativo di ogni Postepay è fondamentale per evitare brutte sorprese e per capire quale carta sia effettivamente la più economica per il proprio profilo di utilizzo. Non fermarti al solo canone annuale; valuta l’intero pacchetto di costi. Ad esempio, se prevedi di fare molte ricariche presso le tabaccherie, una carta con commissioni elevate per questo canale potrebbe non essere la scelta migliore, anche se il canone fosse zero. D’altro canto, chi ricarica solo online potrebbe trovare più conveniente una carta con un piccolo canone ma con ricariche web gratuite o a basso costo.

Canone Annuo: Fisso o Assente?

Il canone annuo è una delle prime voci di costo da verificare. Alcune Postepay, come spesso la Standard o la PUNTOLIS (nella sua versione solo digitale), potrebbero non avere un canone annuo, o averlo molto basso. Altre, come la Postepay Evolution, che offre servizi aggiuntivi come l’IBAN, prevedono un canone fisso annuale. Non bisogna demonizzare il canone a prescindere: se i servizi offerti giustificano la spesa e sono effettivamente utili per te, pagare un canone può essere più conveniente che scegliere una carta gratuita ma con commissioni più alte per le operazioni che svolgi frequentemente.

Per esempio, la Postepay Evolution ha un canone di circa 15 euro all’anno (verificare sempre le condizioni aggiornate sul sito di Poste Italiane). Se grazie all’IBAN puoi ricevere lo stipendio, pagare bollette e fare bonifici, risparmiando magari i costi di un conto corrente tradizionale, allora quel canone è ben speso. Fai un bilancio tra i servizi che realmente utilizzerai e il costo del canone. Se hai bisogno solo di una carta per acquisti online sporadici, una soluzione senza canone potrebbe essere più indicata. Ricorda che i canoni possono variare nel tempo o in base a promozioni, quindi controlla sempre le informazioni ufficiali più recenti.

Un altro aspetto da considerare è se il canone include determinati servizi gratuitamente, come un certo numero di prelievi o bonifici. A volte, pagare un canone può significare avere accesso a condizioni più vantaggiose su altre operazioni. La trasparenza è fondamentale: assicurati di capire cosa è incluso nel canone e cosa invece si paga a parte. Non dare per scontato che “senza canone” significhi “senza costi”. Le commissioni operative possono incidere molto di più.

Infine, valuta anche se esistono condizioni per azzerare o ridurre il canone. Alcune banche o istituti emittenti, per i loro prodotti, offrono tali possibilità a fronte di un certo numero di operazioni, accredito dello stipendio o possesso di altri prodotti. Per le Postepay, questa pratica è meno comune per le versioni base, ma è sempre utile verificare se ci sono promozioni in corso al momento della richiesta.

Commissioni di Ricarica: Dove e Quanto Costa?

Le commissioni di ricarica sono una voce di spesa che può incidere significativamente sul costo totale di utilizzo di una Postepay, soprattutto se si effettuano ricariche frequenti e di piccolo importo. I costi variano enormemente a seconda del canale scelto per la ricarica. Generalmente, le ricariche online tramite il sito di Poste Italiane o l’app Postepay da un altro strumento di pagamento di Poste (come un conto BancoPosta o un’altra Postepay) sono le più economiche, spesso con commissioni di 1 euro, o talvolta gratuite durante periodi promozionali.

Ricaricare presso gli ATM Postamat utilizzando un’altra carta del circuito Postamat o una carta BancoPosta è anch’esso solitamente conveniente. Le cose cambiano se si ricarica presso gli uffici postali in contanti (commissione tipica di 1-2 euro, ma può essere più alta per la prima ricarica contestuale all’emissione) o, soprattutto, presso le tabaccherie convenzionate della rete PUNTOLIS. In quest’ultimo caso, le commissioni possono essere di 2 o 3 euro a ricarica, a discrezione dell’esercente convenzionato e delle condizioni di Poste. Se ricarichi spesso piccole cifre in tabaccheria, questi costi si accumulano rapidamente.

È importante anche verificare i limiti minimi e massimi di ricarica per ogni canale. Ad esempio, una ricarica minima di 5 euro e massima di 3000 euro al giorno (i valori sono indicativi e da verificare). Pianifica le tue ricariche: se possibile, effettua ricariche meno frequenti ma di importo maggiore attraverso i canali più economici, piuttosto che tante piccole ricariche costose. Questo piccolo accorgimento può farti risparmiare parecchio nel corso dell’anno.

Considera anche la comodità. Magari la tabaccheria sotto casa è più comoda dell’ufficio postale o dell’ATM, ma valuta se quella comodità vale il costo aggiuntivo. Con la diffusione delle app e dei servizi online, ricaricare dal proprio smartphone è diventato estremamente semplice e spesso più economico. Prima di scegliere una Postepay, stima quante ricariche pensi di fare al mese e con quale canale, e confronta i costi per ogni tipo di carta. Questo ti darà un’idea più precisa del suo impatto sulle tue finanze.

Prelievi: In Italia e all’Estero, le Differenze Contano

Anche i costi di prelievo di contante meritano attenzione, specialmente se prevedi di utilizzare spesso questa funzionalità o se viaggi all’estero. Con la Postepay, i prelievi presso gli ATM Postamat sono generalmente gratuiti o hanno una commissione molto bassa (ad esempio, 1 euro). Le cose cambiano quando si preleva presso ATM di altre banche in Italia: in questo caso, la commissione è solitamente più alta (es. 1,75 – 2 euro a prelievo).

Se viaggi all’interno dell’Eurozona (Paesi UE che adottano l’euro), i costi di prelievo presso ATM bancari con la Postepay (specialmente la Evolution) sono spesso allineati a quelli dei prelievi su banche diverse dalla propria in Italia, grazie alle normative europee. Tuttavia, è fondamentale verificare le condizioni specifiche della tua carta, perché potrebbero esserci delle sorprese. Attenzione anche ai tassi di cambio applicati se la carta opera su un circuito e l’ATM su un altro, anche se questo è meno frequente con le carte moderne.

Il vero salasso può arrivare con i prelievi in Paesi al di fuori dell’Eurozona, dove oltre alla commissione fissa per l’operazione (che può essere di 5 euro o più), si aggiunge una commissione percentuale sull’importo prelevato per il cambio valuta. Queste commissioni combinate possono rendere molto costoso prelevare contante all’estero. In questi casi, potrebbe essere più conveniente pagare direttamente con la carta nei negozi (verificando anche qui le commissioni per i pagamenti in valuta estera) o valutare alternative specifiche per i viaggiatori.

Prima di partire per un viaggio all’estero, informa sempre Poste Italiane o abilita la carta per l’uso internazionale tramite app, se necessario, e controlla i limiti di prelievo giornalieri e mensili all’estero, che potrebbero essere diversi da quelli validi in Italia. Alcune Postepay potrebbero avere dei blocchi geografici per motivi di sicurezza che è necessario rimuovere. Un consiglio: quando sei all’estero e l’ATM ti offre di convertire l’importo nella tua valuta locale (Dynamic Currency Conversion), solitamente è meglio rifiutare e far fare la conversione alla tua banca/Poste, perché il tasso di cambio offerto dall’ATM è spesso meno vantaggioso.

Altri Costi Nascosti: Blocco Carta, Estratto Conto, Pagamenti Esteri

Oltre ai costi più evidenti come canone, ricariche e prelievi, ci sono altre piccole spese “nascoste” o meno frequenti che è bene conoscere. Ad esempio, il costo per il blocco e la sostituzione della carta in caso di furto o smarrimento. Solitamente c’è una commissione per la riemissione della nuova carta. Verifica anche i costi per l’invio dell’estratto conto cartaceo, sebbene oggi sia quasi sempre disponibile gratuitamente online.

Per i pagamenti effettuati in valuta diversa dall’euro, sia online che presso negozi fisici all’estero, la Postepay (come la maggior parte delle carte) applica una commissione di conversione valutaria, che di solito è una percentuale sull’importo della transazione (es. 1,10% – 1,50%). Questa commissione si aggiunge al tasso di cambio applicato dal circuito di pagamento (Visa o Mastercard). Se fai molti acquisti in valuta estera, queste commissioni possono accumularsi.

Attenzione anche a eventuali costi per inattività della carta (anche se meno comuni per le prepagate rispetto ai conti correnti) o per operazioni specifiche come il pagamento di bollettini postali tramite app o sito, che potrebbero avere una commissione aggiuntiva rispetto al solo costo del bollettino. I servizi di notifica SMS per le operazioni potrebbero essere a pagamento in alcuni casi, mentre le notifiche push tramite app sono generalmente gratuite.

Infine, per la Postepay Evolution che è dotata di IBAN, i bonifici SEPA in uscita hanno solitamente un costo (es. 1 euro se online, di più se allo sportello), mentre quelli in entrata sono gratuiti. I bonifici istantanei, se disponibili, hanno costi superiori. È sempre una buona pratica consultare integralmente il foglio informativo della carta scelta, disponibile sul sito di Poste Italiane o in ufficio postale, prima di sottoscriverla. Lì troverai l’elenco completo e aggiornato di tutte le possibili voci di costo.

Tabella Comparativa Indicativa dei Costi e Funzionalità

| Caratteristica | Postepay Standard | Postepay Evolution | Postepay Green (Minorenni) | Postepay PUNTOLIS (Digital) |

|---|---|---|---|---|

| Target Utenza | Uso base, acquisti online | Uso quotidiano, stipendio, bollette | Ragazzi 10-17 anni (con supervisore) | Pagamenti digitali, acquisti online |

| IBAN | No | Sì, italiano | No | Generalmente No |

| Canone Annuo | Spesso 0€ (verificare) | Circa 15€ (verificare) | Contenuto (verificare) | Spesso 0€ (versione digitale) |

| Costo Emissione | Circa 10€ (verificare) | Circa 5€ + canone (verificare) | Contenuto (verificare) | Gratuito (digitale), fisico a costo |

| Plafond | Inferiore (es. 3.000€) | Superiore (es. 30.000€) | Limitato e personalizzabile | Variabile (verificare) |

| Ricarica Online | 1€ (da strumenti Poste) | 1€ (da strumenti Poste) | Simile a Standard | Simile a Standard |

| Ricarica Tabaccheria | 2-3€ | 2-3€ | Simile a Standard | Simile a Standard |

| Prelievo Postamat | Gratuito o 1€ | Gratuito o 1€ | Gratuito o 1€ | Gratuito o 1€ |

| Prelievo Altri ATM (IT) | Circa 1,75-2€ | Circa 1,75-2€ | Circa 1,75-2€ | Circa 1,75-2€ |

| Prelievo Estero Extra UE | Costo fisso + % (elevato) | Costo fisso + % (elevato) | Costo fisso + % (elevato) | Costo fisso + % (elevato) |

| Bonifici SEPA | No | Invio (es. 1€ online), Ricezione free | No | No |

| Contactless | Sì | Sì | Sì | Sì (tramite wallet/carta fisica) |

| Google/Apple Pay | Spesso Sì | Sì | Spesso Sì | Sì |

Come Scegliere la Postepay Giusta per Te: Consigli Pratici

Ora che abbiamo esplorato le diverse tipologie di Postepay e analizzato i costi, è il momento di capire come mettere insieme tutte queste informazioni per fare la scelta più adatta alle tue esigenze personali. Non esiste una risposta univoca, perché la “migliore” Postepay dipende interamente da come intendi utilizzarla. Tuttavia, posso darti alcuni consigli pratici e farti riflettere su alcuni aspetti chiave che ti guideranno verso la decisione più consapevole. Pensa al tuo stile di vita, alle tue abitudini di spesa, e ai servizi di cui hai realmente bisogno. A volte, ciò che sembra una limitazione per qualcuno, per te potrebbe essere ininfluente, e viceversa. L’obiettivo è trovare il giusto equilibrio tra funzionalità, costi e praticità.

Valuta le Tue Reali Esigenze: A Cosa Ti Servirà Davvero?

Il primo passo, e forse il più importante, è fare un’onesta valutazione delle tue reali esigenze. Chiediti: a cosa mi servirà principalmente questa carta Postepay? Se la risposta è “per fare acquisti online sicuri di tanto in tanto”, allora una Postepay Standard o una Postepay PUNTOLIS potrebbero essere più che sufficienti, minimizzando i costi fissi. Non ha senso pagare un canone per una Postepay Evolution se non sfrutterai mai l’IBAN per ricevere bonifici o domiciliare utenze.

Se, invece, hai bisogno di uno strumento per ricevere l’accredito dello stipendio, pagare bollette, inviare e ricevere bonifici, allora la Postepay Evolution diventa quasi una scelta obbligata nel panorama Postepay. Pensa alla frequenza con cui effettuerai determinate operazioni. Se prelevi contante molto spesso, i costi di prelievo diventano una variabile cruciale. Viaggi frequentemente all’estero? Le commissioni sui pagamenti e prelievi in valuta estera saranno determinanti. Se sei un genitore che vuole dare uno strumento di pagamento controllato a un figlio minorenne, la Postepay Green è la soluzione dedicata. Fai una lista delle funzionalità che ritieni indispensabili e di quelle che sarebbero solo un “plus” non fondamentale. Questo ti aiuterà a scremare le opzioni.

Un altro aspetto da considerare è il plafond della carta. Se prevedi di caricare e gestire somme di denaro importanti, una carta con un plafond basso come la Standard potrebbe risultare limitante. La Evolution, con il suo plafond significativamente più alto, offre maggiore flessibilità da questo punto di vista. Non sottovalutare la comodità della gestione: sei più propenso a gestire tutto tramite app o preferisci avere la possibilità di recarti in ufficio postale per alcune operazioni? Anche questo può influenzare la tua scelta, sebbene ormai quasi tutte le Postepay offrano una buona gestione digitale.

Infine, pensa alla tua propensione alla tecnologia. Se sei un nativo digitale e ami i pagamenti da smartphone, la Postepay PUNTOLIS o la Evolution (entrambe compatibili con Google Pay/Apple Pay) saranno più in linea con le tue abitudini. Se preferisci la concretezza di una carta fisica per ogni evenienza, assicurati che l’opzione scelta la preveda o la offra a costi ragionevoli. Sii realista con te stesso: scegliere una carta super accessoriata che poi non sfrutterai appieno significa solo pagare per servizi inutili.

Confronta i Limiti: Prelievo, Pagamento, Ricarica

Oltre ai costi, è fondamentale analizzare attentamente i limiti operativi imposti da ciascuna carta Postepay. Questi limiti possono riguardare l’importo massimo prelevabile giornalmente o mensilmente, l’importo massimo spendibile per singola transazione o in un determinato periodo, e l’importo massimo di ricarica. Scegliere una carta con limiti non adeguati alle proprie abitudini può portare a frustrazioni e disagi. Immagina di dover fare una spesa importante e scoprire che la tua carta ha un limite di pagamento giornaliero inferiore a quella cifra.

La Postepay Standard, ad esempio, ha generalmente limiti di prelievo e di pagamento più bassi rispetto alla Postepay Evolution. Se utilizzi la carta per le spese quotidiane e anche per acquisti di un certo rilievo, verifica che i massimali della Evolution siano sufficienti. I limiti di ricarica sono altrettanto importanti: quanto puoi caricare sulla carta in una singola operazione o in un mese? Questo è legato anche al plafond massimo della carta.

Per i giovani che utilizzano la Postepay Green, i limiti sono volutamente più bassi e spesso personalizzabili dal genitore, per una questione di sicurezza e controllo. Se stai scegliendo una carta per un minorenne, valuta se questi limiti sono in linea con le sue esigenze e il suo grado di maturità. Ricorda che i limiti possono variare e Poste Italiane potrebbe aggiornarli. Consulta sempre i fogli informativi più recenti.

Un aspetto da non trascurare sono i limiti per le operazioni online. Alcune carte potrebbero avere limiti specifici per i pagamenti su internet, o richiedere procedure di autorizzazione particolari per importi elevati. Anche i limiti di prelievo all’estero possono essere diversi da quelli validi in Italia. Se prevedi un utilizzo intenso in una di queste aree, approfondisci bene questo punto. Non dare per scontato che i limiti siano uguali per tutte le Postepay o che siano sempre flessibili. Una corretta valutazione preventiva ti eviterà di trovarti “bloccato” nel momento del bisogno.

Servizi Aggiuntivi: IBAN, App, Assicurazioni, Programmi Fedeltà

Oltre alle funzionalità di base di pagamento e prelievo, le diverse carte Postepay possono offrire una serie di servizi aggiuntivi che potrebbero fare la differenza nella tua scelta. Il servizio più significativo è sicuramente l’IBAN, offerto dalla Postepay Evolution. Come abbiamo visto, questo abilita la carta a ricevere stipendi, pensioni, effettuare e ricevere bonifici, e domiciliare utenze, rendendola molto simile a un conto corrente. Se queste sono tue necessità, la scelta è quasi obbligata.

La qualità e le funzionalità dell’app di gestione (App Postepay) e dell’home banking sono un altro fattore. Oggi, la possibilità di controllare saldo e movimenti in tempo reale, bloccare la carta, impostare limiti, effettuare ricariche e pagamenti direttamente dallo smartphone è data quasi per scontata, ma verifica che l’interfaccia sia intuitiva e che offra tutti i controlli di cui hai bisogno. La possibilità di categorizzare le spese o di impostare obiettivi di risparmio, magari tramite l’integrazione con app per gestire le spese personali, può essere un plus.

Alcune carte Postepay potrebbero includere o offrire a pagamento delle piccole polizze assicurative, ad esempio per la protezione degli acquisti online, per il furto di contante prelevato, o per assistenza in viaggio. Valuta se queste coperture sono di tuo interesse e se il costo (qualora presente) è competitivo rispetto a polizze simili acquistabili separatamente. Non sempre queste assicurazioni sono complete, quindi leggi bene le condizioni.

Infine, verifica l’adesione a programmi fedeltà o di cashback come ScontiPoste. Questo programma permette di ottenere sconti o cashback su acquisti effettuati presso esercizi convenzionati, sia fisici che online, pagando con la tua Postepay. Se fai spesso acquisti presso i partner del programma, questo può tradursi in un risparmio interessante nel tempo. Non sarà il fattore principale di scelta, ma è un vantaggio aggiuntivo da considerare. Metti sul piatto della bilancia tutti questi servizi: a volte, un piccolo costo in più per una carta può essere ampiamente ripagato dai benefici che ne derivano.

- Analizza le tue esigenze finanziarie

Valuta se ti serve un IBAN per stipendio e bollette o se cerchi solo uno strumento per acquisti online sicuri. Comprendere l’uso principale è il primo passo fondamentale per non sbagliare scelta.

- Valuta la Postepay Standard per l’uso base

Scegli la versione Standard se vuoi una carta prepagata semplice, con costi di gestione contenuti, ideale per lo shopping online occasionale e per gestire un budget limitato senza funzioni bancarie.

- Considera la Evolution se ti serve un IBAN

Opta per la Postepay Evolution se necessiti di accreditare lo stipendio, domiciliare utenze o fare bonifici. È l’ibrido perfetto tra prepagata e conto corrente per un’operatività completa.

- Esplora le opzioni Green o Digitali

Verifica la Postepay Green se l’intestatario è un minore tra i 10 e i 17 anni, oppure la PUNTOLIS se preferisci una gestione totalmente dematerializzata tramite smartphone e app senza carta fisica.

- Confronta i costi di gestione e ricarica

Leggi attentamente il foglio informativo: controlla il canone annuo e le commissioni di ricarica e prelievo. Calcola quanto ti costerà mantenerla in base alla frequenza con cui la utilizzerai.

- Richiedi la carta selezionata

Una volta individuata la carta giusta, procedi con la richiesta online, tramite App Postepay o recandoti in ufficio postale, assicurandoti di avere a portata di mano i documenti d’identità necessari.

Conclusioni

Arrivati a questo punto, spero di averti fornito un quadro chiaro e dettagliato dell’universo delle carte Postepay, mettendoti nelle condizioni di scegliere con maggiore consapevolezza lo strumento più adatto a te. Come abbiamo visto, non si tratta semplicemente di prendere “una Postepay”, ma di individuare quella specifica variante le cui caratteristiche, costi e limiti si allineano meglio con le tue abitudini di spesa e le tue necessità finanziarie. La Postepay Standard conserva il suo appeal per chi cerca l’essenziale, uno strumento per acquisti online occasionali o per gestire piccole somme con costi di gestione minimi, a patto di prestare attenzione alle commissioni di ricarica. È la semplicità fatta carta, ma proprio questa semplicità ne definisce anche i limiti.

Dall’altra parte dello spettro, la Postepay Evolution si è affermata come una soluzione molto più completa, quasi un ponte verso il mondo dei conti correnti grazie al suo IBAN. La possibilità di accreditare lo stipendio, domiciliare utenze e gestire bonifici la rende estremamente versatile e adatta a un uso quotidiano intenso. Certo, ha un canone annuo, ma se si sfruttano appieno le sue potenzialità, questo costo è spesso ampiamente giustificato dai servizi offerti. Personalmente, ritengo che per molti utenti che non necessitano di prodotti finanziari complessi, ma cercano un “hub” per le proprie transazioni principali, la Evolution rappresenti un eccellente compromesso.

Le soluzioni più recenti come la Postepay PUNTOLIS (erede della Digital) e la Postepay Green rispondono invece a esigenze più specifiche: la prima all’utente iper-connesso che predilige la gestione via app e i pagamenti da smartphone, la seconda all’importante compito di educare i giovanissimi alla gestione del denaro in modo sicuro e controllato. Sono nicchie importanti, che dimostrano come Poste Italiane cerchi di coprire un target sempre più ampio e diversificato.

La vera sfida per te, lettore, è ora quella di fare un’autoanalisi sincera. Quante volte ricaricherai la carta? Utilizzerai prevalentemente canali online o ti affiderai alle tabaccherie? Hai bisogno di un IBAN o ti basta una semplice carta di pagamento? Viaggi spesso all’estero? Le risposte a queste domande sono la chiave per non incappare in costi superflui o in limiti frustranti. La tabella comparativa che ho inserito vuole essere un aiuto, ma i fogli informativi ufficiali di Poste Italiane rimangono la fonte più autorevole e aggiornata. Non aver timore di dedicare un po’ di tempo a questa analisi: una scelta oculata oggi ti farà risparmiare denaro e grattacapi domani. Le carte prepagate sono strumenti fantastici per la loro flessibilità e sicurezza, ma solo se scelte e usate nel modo giusto. Spero che questa guida ti sia stata di reale utilità per orientarti nel mondo Postepay.

Domande frequenti

Generalmente, la Postepay Standard e la Postepay PUNTOLIS (nella sua versione puramente digitale) possono avere un canone annuo pari a zero, ma è fondamentale verificare i costi di emissione e soprattutto le commissioni per le operazioni come ricariche e prelievi, che sono sempre presenti.

La differenza principale è che la Postepay Evolution è dotata di un IBAN italiano, che permette di ricevere ed effettuare bonifici, accreditare stipendio/pensione e domiciliare utenze, funzionalità assenti nella Postepay Standard. La Evolution ha solitamente un canone annuo e un plafond più alto.

La Postepay Evolution ha un canone annuo che si aggira intorno ai 15 euro (è sempre bene verificare l’importo aggiornato sul sito di Poste Italiane). A questo si aggiungono i costi per specifiche operazioni come bonifici in uscita, prelievi presso ATM non Postamat o all’estero, e alcune modalità di ricarica.

Poste Italiane offre la Postepay Green, specificamente pensata per i ragazzi dai 10 ai 17 anni. Offre funzionalità limitate e un controllo da parte del genitore o tutore legale.

Sì, le carte Postepay appartenenti ai circuiti Visa o Mastercard sono utilizzabili per pagamenti e prelievi all’estero. Tuttavia, è importante verificare le commissioni per le operazioni in valuta estera (pagamenti e prelievi extra-Eurozona), che possono essere significative, e i limiti operativi all’estero.

Puoi ricaricare una Postepay online (dal sito poste.it o app Postepay), presso gli ATM Postamat, negli uffici postali, o nelle tabaccherie convenzionate PUNTOLIS. I costi di ricarica variano a seconda del canale scelto.

La Postepay offre diversi sistemi di sicurezza per gli acquisti online, come il servizio 3D Secure (es. Mastercard Identity Check o Verified by Visa) e le notifiche per le transazioni. È comunque fondamentale adottare buone pratiche di sicurezza, come acquistare solo su siti affidabili e non condividere i propri codici.

Per richiedere una Postepay solitamente sono necessari un documento d’identità valido e il codice fiscale. In alcuni casi o per richieste online, potrebbe essere richiesto lo SPID. Per la Postepay Green, la richiesta deve essere fatta da un genitore o tutore per il minore.

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.