Em Resumo (TL;DR)

O filtro de Kalman evolui da engenharia aeroespacial para oferecer transparência matemática e velocidade de decisão na business intelligence moderna.

Este algoritmo distingue eficazmente as tendências reais do ruído dos dados através de um equilíbrio sofisticado entre predição e medição.

A implementação prática otimiza o trading financeiro reduzindo os atrasos e revoluciona o Lead Scoring avaliando o interesse em tempo real.

O diabo está nos detalhes. 👇 Continue lendo para descobrir os passos críticos e as dicas práticas para não errar.

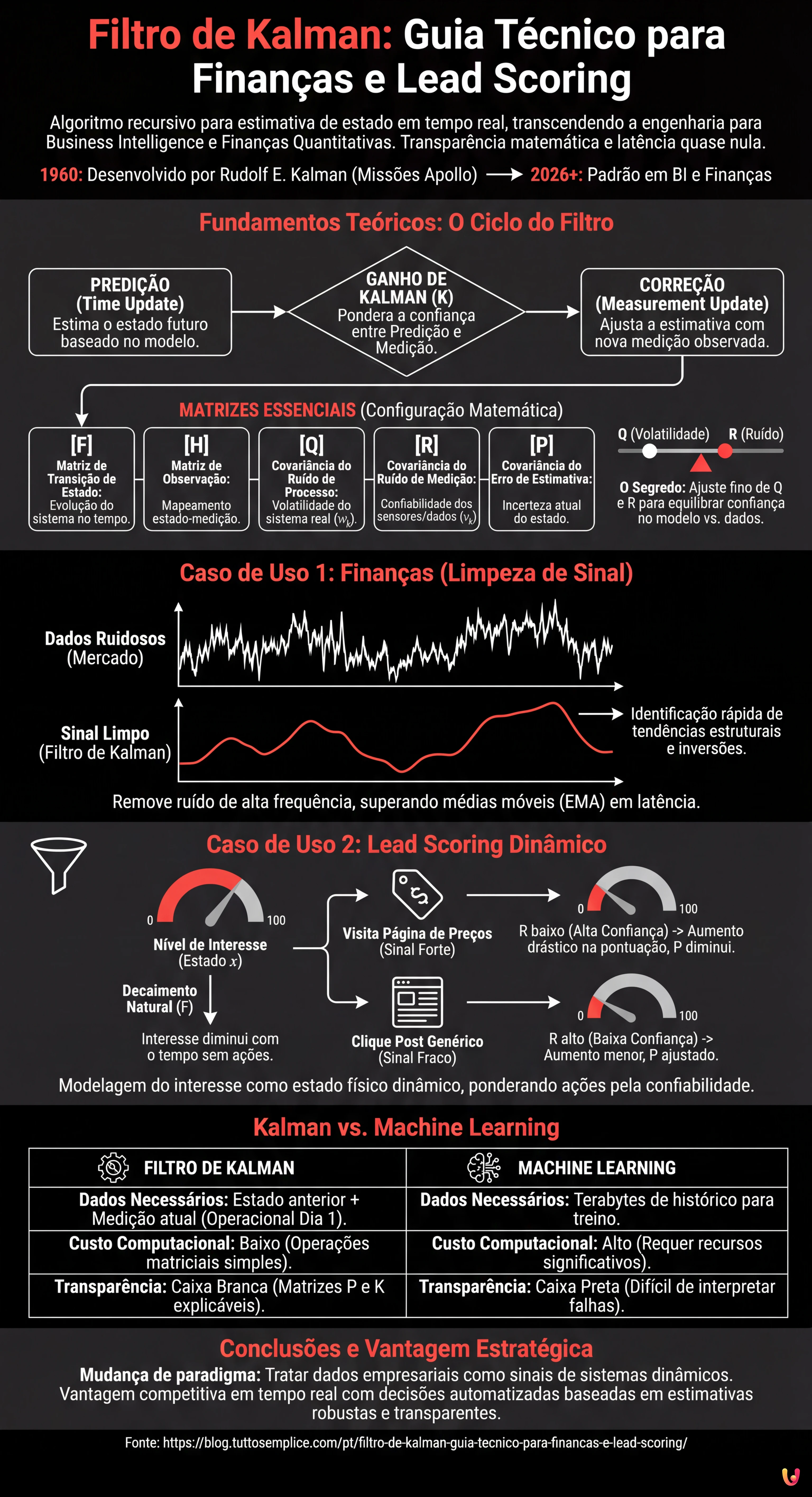

O filtro de Kalman é uma das pedras basilares da teoria do controlo e da engenharia de sistemas. Originalmente desenvolvido por Rudolf E. Kalman em 1960 e tornado célebre pela sua utilização no computador de orientação das missões Apollo, este algoritmo recursivo é o padrão de facto para a estimativa de estado em sistemas ruidosos, desde a navegação GPS à robótica. No entanto, em 2026, a sua aplicação transcendeu o hardware para entrar com força no mundo da business intelligence e das finanças quantitativas.

Neste artigo técnico, abandonaremos as metáforas superficiais para nos concentrarmos na engenharia pura aplicada aos dados empresariais. Veremos como configurar um filtro de Kalman para dois objetivos críticos: a limpeza de sinal nas tendências das taxas de juro (removendo o ruído de mercado de alta frequência) e a estimativa dinâmica da qualidade dos leads (Lead Scoring) em tempo real. Ao contrário dos modelos de Machine Learning «caixa negra», o filtro de Kalman oferece transparência matemática e uma latência quase nula, tornando-o ideal para sistemas de decisão automatizados.

Fundamentos Teóricos: Porquê o Filtro de Kalman?

O problema fundamental que o filtro resolve é a estimativa do estado oculto de um sistema ($x$) baseando-se em medições observáveis ($z$) que são afetadas por ruído. Num contexto empresarial:

- O Estado ($x$): É a «verdade» que queremos conhecer. Exemplo: o verdadeiro interesse de um cliente (Lead Score) ou a tendência estrutural de uma taxa de câmbio.

- A Medição ($z$): É o que vemos. Exemplo: um clique num email (que poderia ser acidental) ou o preço de fecho diário (afetado pela volatilidade especulativa).

O filtro opera num ciclo de duas fases: Predição (Time Update) e Correção (Measurement Update). A sua potência reside na capacidade de ponderar a fiabilidade da nossa predição matemática contra a fiabilidade da nova medição, através de uma variável calculada dinamicamente chamada Ganho de Kalman ($K$).

Configuração Matemática das Matrizes

Para implementar o filtro, devemos definir as equações de estado. Assumimos um sistema linear discreto:

$$x_k = F_k x_{k-1} + B_k u_k + w_k$$

$$z_k = H_k x_k + v_k$$

Onde:

- $F$ (Matriz de Transição de Estado): Como o estado evolui sozinho ao longo do tempo.

- $H$ (Matriz de Observação): Como o estado é mapeado na medição.

- $Q$ (Covariância do Ruído de Processo): Quanto o sistema real se desvia do modelo ideal ($w_k$).

- $R$ (Covariância do Ruído de Medição): Quão pouco fiáveis são os nossos sensores/dados ($v_k$).

- $P$ (Covariância do Erro de Estimativa): A nossa incerteza atual sobre a estimativa do estado.

O Segredo está em Q e R

A «magia» da engenharia está no ajuste fino de $Q$ e $R$. Se definirmos um $R$ alto, dizemos ao filtro: «Não confies demasiado nas medições, são ruidosas; confia mais na predição histórica». Se definirmos um $Q$ alto, dizemos: «O sistema é muito volátil, muda de direção rapidamente».

Caso de Uso 1: Previsão e Limpeza das Taxas de Juro

Os mercados financeiros são ruidosos. Uma média móvel (Moving Average) introduz um atraso (lag) inaceitável para o trading de alta frequência. O filtro de Kalman, por outro lado, estima o estado atual minimizando o erro quadrático médio, oferecendo um sinal «limpo» com um atraso mínimo.

Configuração do Modelo

Imaginemos rastrear o EUR/USD. Consideremos o estado $x$ como um par [Preço, Velocidade].

- Matriz $F$: Modela a física do preço. Se assumirmos velocidade constante:

$$F = begin{bmatrix} 1 & Delta t 0 & 1 end{bmatrix}$$ - Matriz $H$: Observamos apenas o preço, não a velocidade diretamente.

$$H = begin{bmatrix} 1 & 0 end{bmatrix}$$ - Matriz $R$: Calculada sobre a variância histórica do ruído intraday.

Aplicando este filtro, obtemos uma curva que ignora os picos especulativos (ruído $v_k$) mas reage prontamente às mudanças de tendência estruturais (dinâmica de sistema), permitindo identificar inversões de mercado antes de uma média móvel exponencial (EMA).

Caso de Uso 2: Lead Scoring Dinâmico no Funil

No marketing B2B, o Lead Scoring tradicional é estático (ex: «Descarregou o ebook = +5 pontos»). Esta abordagem ignora o decaimento do interesse ao longo do tempo e a incerteza das ações do utilizador. Podemos modelar o interesse de um utilizador como um estado físico que se move no espaço.

Modelação da Intenção do Utilizador

Definimos o estado $x$ como um valor escalar contínuo de 0 a 100 (Nível de Interesse).

- Dinâmica do Processo ($F$): O interesse decai naturalmente com o tempo se não for alimentado. Podemos definir $F = 0.95$ (decaimento exponencial diário).

- Input de Controlo ($B cdot u$): As ações de marketing (ex: envio de um email) são forças externas que empurram o estado para cima.

- Medições ($z$): As interações do utilizador (cliques, visitas ao site).

- Ruído de Medição ($R$): Aqui reside a genialidade. Nem todos os cliques são iguais.

- Clique na «Página de Preços»: $R$ baixo (alta confiança, sinal forte).

- Clique em «Post de Blog genérico»: $R$ alto (baixa confiança, muito ruído).

O filtro atualizará a pontuação do lead de forma probabilística. Se um utilizador visitar a página de preços (medição forte), o filtro aumentará drasticamente a estimativa e reduzirá a matriz de covariância $P$ (maior certeza). Se o utilizador desaparecer por duas semanas, a dinâmica $F$ fará decair a pontuação, e $P$ aumentará (estamos menos seguros do seu estado).

Implementação Prática em Python

Aqui está um exemplo simplificado utilizando a biblioteca numpy para implementar um filtro monodimensional para o Lead Scoring.

import numpy as np

class KalmanFilter:

def __init__(self, F, B, H, Q, R, P, x):

self.F = F # Transição de estado

self.B = B # Matriz de controlo

self.H = H # Matriz de observação

self.Q = Q # Ruído de processo

self.R = R # Ruído de medição

self.P = P # Covariância erro

self.x = x # Estado inicial

def predict(self, u=0):

# Predição do estado

self.x = self.F * self.x + self.B * u

# Predição da covariância

self.P = self.F * self.P * self.F + self.Q

return self.x

def update(self, z):

# Cálculo do resíduo de medição

y = z - self.H * self.x

# Cálculo do ganho de Kalman (K)

S = self.H * self.P * self.H + self.R

K = self.P * self.H / S

# Atualização estado e covariância

self.x = self.x + K * y

self.P = (1 - K * self.H) * self.P

return self.x

# Configuração para Lead Scoring

# Estado inicial: 50/100, Incerteza P alta

kf = KalmanFilter(F=0.98, B=5, H=1, Q=0.1, R=10, P=100, x=50)

# Dia 1: Nenhuma ação (Decaimento)

print(f"Dia 1 (Sem ações): {kf.predict(u=0):.2f}")

# Dia 2: Utilizador visita Preços (Medição z=90, R baixo dinâmico)

kf.R = 2 # Alta confiança

kf.predict(u=0)

print(f"Dia 2 (Visita Preços): {kf.update(z=90):.2f}")

Kalman vs Machine Learning: Porquê escolher o primeiro?

Na era da Inteligência Artificial generativa e das redes neuronais profundas, porquê voltar a um algoritmo de 1960? A resposta reside na eficiência e na explicabilidade.

- Dados necessários: As redes neuronais requerem terabytes de dados históricos para o treino. O filtro de Kalman requer apenas o estado anterior e a medição atual. Está operacional desde o «Dia 1».

- Custo Computacional: O filtro de Kalman é constituído por operações matriciais simples. Pode correr em microcontroladores ou servidores sobrecarregados com latência negligenciável.

- Transparência: Se o modelo falhar, podemos inspecionar a matriz $P$ ou o ganho $K$ para entender exatamente porquê. Não é uma «Caixa Negra».

Conclusões

Aplicar o filtro de Kalman fora da engenharia eletrónica requer uma mudança de paradigma: é preciso deixar de ver os dados empresariais como simples números e começar a vê-los como sinais emitidos por um sistema dinâmico. Quer se trate de prever a trajetória de um míssil ou a propensão de compra de um cliente, a matemática da estimativa de estado permanece a mesma. Para as empresas que procuram vantagens competitivas em tempo real, o domínio destas ferramentas de controlo oferece uma vantagem estratégica clara em relação aos concorrentes que ainda confiam em médias estáticas ou em modelos de ML opacos e lentos.

Perguntas frequentes

Este algoritmo recursivo é utilizado para estimar o estado real de um sistema partindo de dados afetados por ruído. No âmbito empresarial, permite limpar os sinais nas tendências financeiras ou avaliar a qualidade dos leads em tempo real, superando os limites das análises estáticas e tratando as métricas como variáveis dinâmicas que evoluem ao longo do tempo.

A diferença principal reside na eficiência e na transparência. Enquanto o Machine Learning requer enormes quantidades de dados históricos e é frequentemente uma caixa negra, o filtro de Kalman funciona com latência quase nula, requer poucos recursos computacionais e é matematicamente explicável, tornando-o ideal para decisões automatizadas imediatas sem treino massivo.

As médias móveis tradicionais introduzem um atraso que pode ser dispendioso no trading de alta frequência. O filtro de Kalman, pelo contrário, minimiza o atraso de estimativa em tempo real, separando o ruído de mercado especulativo das tendências estruturais. Isso permite identificar as inversões de mercado muito mais rapidamente em comparação com indicadores clássicos como a EMA.

Em vez de atribuir pontos estáticos, o modelo considera o interesse do potencial cliente como um valor que decai naturalmente com o tempo se não for estimulado. Além disso, pondera de forma diferente as ações realizadas através da matriz de covariância, atribuindo maior certeza a sinais fortes como a visita à página de preços em comparação com interações genéricas.

Estas matrizes regulam a sensibilidade do cálculo. Q representa a volatilidade do sistema real, enquanto R indica quão ruidosas ou pouco fiáveis são as medições. Ao equilibrar estes dois parâmetros, instrui-se o filtro sobre quanto confiar na predição matemática em relação aos novos dados observados, otimizando a estimativa final.

Achou este artigo útil? Há outro assunto que gostaria de me ver abordar?

Escreva nos comentários aqui em baixo! Inspiro-me diretamente nas vossas sugestões.