Il furto dei dati di una carta di credito è un’esperienza che genera ansia e preoccupazione. Ma cosa succede realmente dopo che le nostre preziose informazioni finiscono nelle mani sbagliate? Il viaggio dei dati rubati è rapido e complesso, alimentando un fiorente mercato nero globale. Comprendere questo percorso non è solo una curiosità, ma il primo passo fondamentale per una difesa consapevole. Dall’istante del furto alla vendita nel dark web, fino all’utilizzo fraudolento, ogni fase rivela le strategie dei criminali e, di conseguenza, le nostre migliori armi di prevenzione.

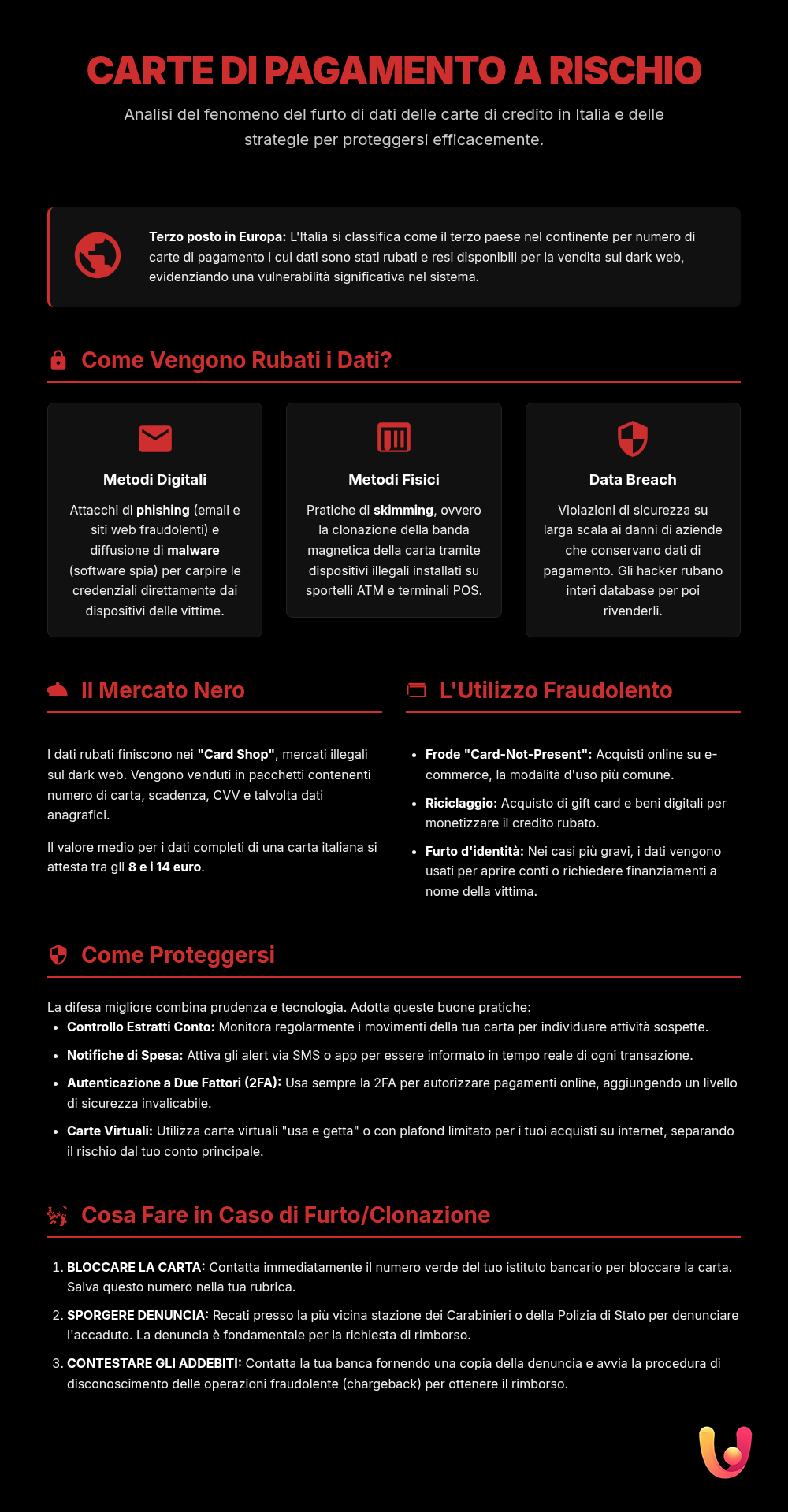

Questo fenomeno non conosce confini e l’Italia, con la sua crescente digitalizzazione, si trova al centro di dinamiche complesse. Secondo recenti analisi, l’Italia si posiziona come terzo paese in Europa per numero di carte di pagamento rubate e offerte in vendita sul dark web, subito dopo Francia e Regno Unito. Questo dato evidenzia come la cultura mediterranea, tradizionalmente legata al contante, stia abbracciando l’innovazione dei pagamenti digitali, esponendosi però a nuove vulnerabilità. L’equilibrio tra tradizione e modernità diventa quindi cruciale anche nella lotta al cybercrime finanziario.

In Breve (TL;DR)

I dati delle carte di credito rubate alimentano un fiorente mercato nero: ecco come funziona e come i criminali li sfruttano.

Esploriamo come il dark web funge da mercato per questi dati, determinandone il valore e l’uso in ulteriori attività criminali.

Scoprire il valore di questi dati e come vengono sfruttati dai criminali rafforza l’importanza della prevenzione per proteggere le proprie finanze.

Iscriviti al nostro canale WhatsApp!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscrivertiIscriviti al nostro canale Telegram!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscriverti

Come avviene il furto dei dati

I criminali informatici utilizzano tattiche sempre più sofisticate per impossessarsi dei dati delle carte di credito. Una delle tecniche più diffuse è il phishing. Attraverso email, SMS o messaggi sui social che imitano comunicazioni di banche o aziende note, le vittime vengono indotte a cliccare su link malevoli e a inserire i propri dati su pagine web clonate. Un’altra minaccia significativa è rappresentata dai malware, software dannosi che si installano su computer o smartphone, spesso scaricati involontariamente. Questi programmi possono registrare tutto ciò che viene digitato, inclusi i numeri delle carte e le password, o rubare le informazioni salvate nel browser.

Le minacce non sono solo digitali. Lo skimming è una tecnica “fisica” ancora in uso, dove i criminali installano dispositivi illegali su sportelli ATM o terminali di pagamento (POS) per copiare i dati dalla banda magnetica della carta. A questo si aggiunge il cosiddetto shoulder surfing, ovvero l’osservazione diretta da parte di un malintenzionato mentre digitiamo il PIN o altri dati sensibili. Infine, le violazioni di dati su larga scala (data breach) che colpiscono grandi aziende o piattaforme di e-commerce mettono a rischio milioni di utenti contemporaneamente, riversando enormi quantità di informazioni personali e finanziarie nel mercato illegale.

Il mercato nero: il dark web come piazza di scambio

Una volta rubati, i dati delle carte di credito diventano una merce preziosa nel dark web, quella porzione di internet non indicizzata dai normali motori di ricerca e accessibile solo tramite software specifici. Qui, i dati vengono venduti in veri e propri “negozi” online, chiamati Card Shop, dove i pagamenti avvengono tramite criptovalute per garantire l’anonimato di acquirenti e venditori. Le informazioni sono spesso vendute in “kit” che possono includere non solo il numero della carta, la data di scadenza e il CVV, ma anche dati personali come nome, indirizzo, email e numero di telefono della vittima.

Il valore di una carta di credito rubata sul dark web varia in base a diversi fattori. Una carta completa di tutti i dati ancillari (come l’indirizzo di fatturazione o l’accesso all’account email associato) ha un prezzo maggiore. Il prezzo medio per i dati di una carta di credito può variare da pochi euro fino a decine, a seconda della “freschezza” dei dati e del plafond disponibile. Secondo alcune ricerche, il prezzo medio per una carta italiana si aggirerebbe intorno agli 8 euro. Questo mercato illegale è estremamente organizzato e, secondo le stime, vale miliardi di dollari a livello globale.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo CIAOHYPER

L’utilizzo fraudolento dei dati rubati

Una volta acquistati i dati, i truffatori li utilizzano per compiere frodi. La tipologia più comune è la frode Card-Not-Present (CNP), che include tutti gli acquisti online, telefonici o via mail dove non è richiesta la presenza fisica della carta. I criminali testano la validità della carta effettuando piccole transazioni, per poi procedere con acquisti più consistenti, spesso di beni di lusso o prodotti tecnologici facili da rivendere. Un’altra tecnica consiste nell’acquistare in massa carte regalo (gift card), che sono più difficili da tracciare e permettono di riciclare il denaro ottenuto illecitamente.

I dati rubati non servono solo per acquisti fraudolenti. Possono essere la base per il furto d’identità, un crimine con conseguenze ben più gravi. Con informazioni personali dettagliate, un criminale può richiedere prestiti, aprire nuovi conti correnti o compiere altre attività illegali a nome della vittima. In alcuni casi, i dati vengono usati in attacchi più complessi come il “carding”, dove bot automatizzati testano migliaia di numeri di carta su siti di e-commerce per identificare quelle ancora attive. Se sospetti che la tua carta sia stata compromessa, è fondamentale agire immediatamente. Una guida utile su cosa fare in caso di data breach con carta compromessa può fornire i passaggi essenziali per limitare i danni.

Prevenzione e difesa: un approccio tra innovazione e tradizione

La difesa contro le frodi con carta di credito richiede un approccio che unisca la prudenza tradizionale a un uso consapevole delle nuove tecnologie. La prima regola, intramontabile, è la discrezione: non condividere mai i dati della propria carta via email o telefono e custodire il PIN con cura. È essenziale controllare regolarmente gli estratti conto per individuare tempestivamente eventuali transazioni sospette. L’attivazione di servizi di notifica via SMS o app per ogni transazione, offerti ormai da quasi tutte le banche, rappresenta un eccellente strumento di controllo totale sulle proprie spese.

Sul fronte dell’innovazione, l’adozione di strumenti come l’autenticazione a due fattori (2FA) aggiunge un livello di sicurezza cruciale, richiedendo un secondo codice di verifica per autorizzare le transazioni online. L’utilizzo di carte virtuali usa e getta per gli acquisti online è un’altra strategia efficace, poiché limita l’esposizione dei dati della carta principale. Infine, è fondamentale mantenere aggiornati i sistemi operativi e utilizzare software antivirus su tutti i dispositivi. Questo mix di buone abitudini e strumenti tecnologici è la nostra migliore difesa in un mondo digitale in continua evoluzione.

Cosa fare in caso di furto o clonazione

Se ci si accorge che la propria carta è stata rubata, smarrita o clonata, la prima azione da compiere è bloccarla immediatamente. Tutte le banche e gli istituti emittenti mettono a disposizione un numero verde, attivo 24 ore su 24, proprio per queste emergenze. Memorizzare questo numero o averlo a portata di mano è fondamentale per agire con rapidità. Subito dopo il blocco, è necessario presentare una denuncia alle forze dell’ordine, come la Polizia Postale o i Carabinieri. Questo passaggio è obbligatorio per poter avviare la procedura di contestazione degli addebiti e richiedere un eventuale rimborso.

Una volta sporta denuncia, bisogna contattare la propria banca per disconoscere le operazioni fraudolente. Le normative europee, come la PSD2, offrono una forte tutela ai consumatori, limitando la responsabilità per le operazioni non autorizzate a un massimo di 50 euro, a meno che non venga provata una grave negligenza da parte del titolare. In molti casi, le banche offrono una protezione “zero liability”, rimborsando interamente le somme sottratte. Per una guida dettagliata sui passaggi da seguire, è possibile consultare l’articolo su cosa fare in caso di carta rubata o smarrita.

Conclusioni

Il furto dei dati delle carte di credito è la porta d’accesso a un ecosistema criminale digitale complesso e globale. Dall’abilità tecnica nel sottrarre le informazioni alla loro commercializzazione nel dark web, fino all’utilizzo per frodi e furti d’identità, ogni passaggio di questa filiera illegale rappresenta una minaccia concreta per i consumatori. In un contesto come quello italiano, dove la tradizione si confronta quotidianamente con l’innovazione digitale, la consapevolezza dei rischi diventa il principale strumento di autodifesa. Conoscere le tecniche dei criminali, come il phishing e lo skimming, è il primo passo per non cadere nelle loro trappole.

Tuttavia, la sola consapevolezza non basta. È indispensabile adottare un comportamento proattivo, unendo la prudenza di sempre all’uso intelligente delle nuove tecnologie di sicurezza. Monitorare i movimenti del conto, attivare le notifiche per ogni transazione, utilizzare password complesse e l’autenticazione a due fattori sono abitudini che possono fare la differenza. In caso di frode, agire con tempestività bloccando la carta e sporgendo denuncia è cruciale per limitare i danni e avvalersi delle tutele legali. La sicurezza dei nostri dati finanziari dipende da un equilibrio attento tra fiducia nella tecnologia e una sana e costante vigilanza.

Domande frequenti

Una volta rubati, i dati della tua carta di credito vengono venduti su mercati illegali nel dark web. Gli acquirenti li utilizzano principalmente per il ‘carding’, ovvero per effettuare acquisti online, spesso di beni di lusso o prodotti tecnologici facili da rivendere. Altri usi includono la clonazione della carta per prelievi fraudolenti o l’utilizzo delle informazioni per compiere ulteriori truffe e furti d’identità.

Il valore di una carta di credito rubata sul dark web varia a seconda della quantità e qualità delle informazioni incluse. I soli dettagli della carta (numero, scadenza, CVV) possono valere dai 5 ai 16 euro. Se il pacchetto include anche dati anagrafici, indirizzo e altre informazioni personali, il prezzo può aumentare significativamente. In Italia, il prezzo medio si aggira intorno agli 8-14 euro.

È difficile avere la certezza assoluta senza strumenti specializzati. Tuttavia, esistono servizi, a volte offerti anche dalle banche o da società di cybersicurezza, che monitorano il dark web alla ricerca dei tuoi dati. Un segnale di allarme è ricevere un’ondata di email di phishing molto mirate. La regola migliore è monitorare costantemente i movimenti del tuo conto e attivare gli avvisi per ogni transazione.

La prima e più importante azione è bloccare immediatamente la carta. Contatta la tua banca o l’emittente della carta tramite i numeri di emergenza dedicati. Successivamente, controlla la lista dei movimenti per identificare eventuali transazioni non autorizzate e sporgi denuncia alle autorità competenti, come la Polizia Postale. Questo passaggio è fondamentale per poter disconoscere gli addebiti e ottenere un rimborso.

Generalmente, la carta di credito offre maggiori tutele. La legge limita la tua responsabilità a un massimo di 50 euro per le operazioni fraudolente, ma la maggior parte delle banche offre una protezione ‘zero liability’, azzerando i costi per il cliente. Per le carte di debito, la protezione è simile solo se il furto viene denunciato entro 2 giorni lavorativi; altrimenti, la tua responsabilità economica potrebbe aumentare.

Fonti e Approfondimenti