In un contesto macroeconomico caratterizzato da una costante attenzione all’andamento del PIL e alle fluttuazioni dei mercati finanziari, la gestione oculata della liquidità è divenuta una priorità per le famiglie italiane. La scelta di un conto corrente non è più un mero atto burocratico, ma una decisione strategica di finanza personale che deve bilanciare costi di gestione, efficienza dei servizi e sicurezza. Poste Italiane, con la sua offerta BancoPosta, continua a rappresentare un pilastro fondamentale nell’economia del risparmio nazionale, offrendo soluzioni ibride che uniscono la capillarità degli uffici postali alla rapidità dei servizi digitali.

L’apertura di un conto BancoPosta nel 2026 si presenta con procedure snelle e digitalizzate, pensate per adattarsi sia ai nativi digitali che preferiscono operare via smartphone, sia a chi predilige il contatto umano. Con l’inflazione che impone una gestione attenta delle risorse, valutare le condizioni economiche, i costi fissi e le opportunità di investimenti collegate al conto corrente è essenziale per proteggere il proprio potere d’acquisto. In questo articolo analizzeremo nel dettaglio come aprire un conto, sia online tramite SPID che fisicamente in filiale, e quali sono i costi reali delle diverse opzioni disponibili.

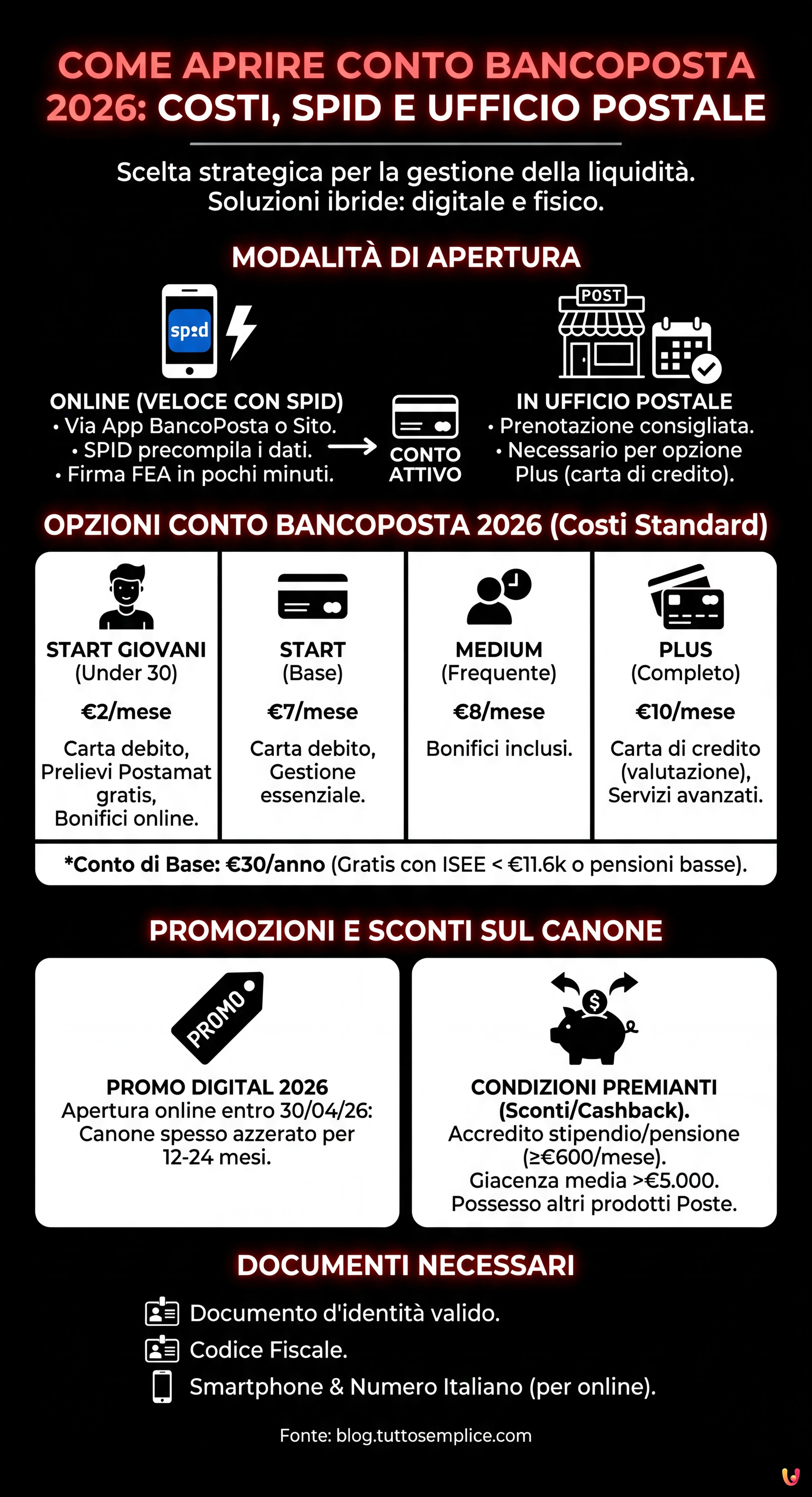

Come aprire il conto BancoPosta: Online con SPID o in Ufficio Postale

Poste Italiane offre oggi una dualità di accesso ai propri servizi bancari. La modalità più rapida ed efficiente è senza dubbio quella online, accessibile tramite il sito ufficiale poste.it o l’App BancoPosta. Secondo le procedure attuali, l’utilizzo dell’identità digitale SPID accelera notevolmente il processo, permettendo di precompilare i moduli con i dati anagrafici certificati ed evitando la necessità di recarsi fisicamente allo sportello per il riconoscimento. La firma dei contratti avviene tramite Firma Elettronica Avanzata (FEA), rendendo l’operazione completabile in pochi minuti direttamente dal divano di casa.

Tuttavia, la rete fisica resta un punto di riferimento. Per chi preferisce l’apertura in ufficio postale, è consigliabile prenotare un appuntamento tramite l’app o il sito web per evitare lunghe attese. È fondamentale notare una distinzione operativa importante: mentre le opzioni Start Giovani, Start e Medium sono sottoscrivibili digitalmente, l’opzione Plus (che include la carta di credito) richiede spesso la presenza in filiale o procedure specifiche che possono differire dalla pura apertura digitale istantanea, a seconda delle politiche di rischio e credito vigenti.

Le Opzioni del Conto BancoPosta 2026: Costi e Caratteristiche

L’offerta commerciale si articola in quattro profili principali, ognuno con un canone mensile specifico e servizi inclusi, pensati per diversi target di utenza. Ecco il dettaglio dei costi standard, al netto di promozioni:

- Start Giovani: Dedicato agli under 30, è l’opzione più economica con un canone standard di 2 euro al mese. Include la carta di debito Postepay, prelievi gratuiti dagli ATM Postamat e bonifici online.

- Start: La versione base per tutti, con un canone di 7 euro al mese. Offre la carta di debito per ogni intestatario e la possibilità di gestire la liquidità essenziale.

- Medium: Pensato per chi ha un’operatività più frequente, ha un costo di 8 euro al mese e aggiunge vantaggi come i bonifici inclusi nel canone.

- Plus: L’opzione più completa, con un canone di 10 euro al mese, che integra servizi aggiuntivi come la carta di credito (soggetta a valutazione del merito creditizio) e condizioni agevolate per chi necessita di strumenti di pagamento avanzati.

Esiste inoltre il Conto di Base, una soluzione essenziale prevista dalla normativa per l’inclusione finanziaria. Il canone è di 30 euro annui, ma diventa gratuito per chi ha un ISEE inferiore a 11.600 euro o per i pensionati con trattamenti fino a 18.000 euro lordi annui.

Promozioni e Condizioni Premianti per Ridurre il Canone

Un aspetto cruciale per l’economia domestica è la possibilità di abbattere i costi fissi. Per il 2026, Poste Italiane ha attivato promozioni aggressive (come la “Promo Digital 2026”) per i nuovi clienti che aprono il conto online entro il 30 aprile 2026. Queste offerte permettono spesso di azzerare il canone per i primi 12 o 24 mesi.

Oltre al periodo promozionale, il canone può essere ridotto o azzerato grazie al meccanismo delle “condizioni premianti”. Secondo i fogli informativi vigenti, è possibile ottenere sconti mensili (cashback) accreditando lo stipendio o la pensione (almeno 600 euro mensili) o mantenendo una giacenza media sul conto superiore a 5.000 euro. Ulteriori riduzioni sono previste per chi possiede altri prodotti del gruppo, come polizze assicurative, piani di accumulo o investimenti in fondi comuni, creando un ecosistema finanziario integrato che premia la fedeltà del cliente.

Documenti Necessari per l’Apertura

Che si scelga la procedura online o quella in filiale, la documentazione richiesta è standardizzata e deve essere in corso di validità. È necessario avere a portata di mano:

- Documento di identità: Carta d’identità (cartacea o elettronica), Patente di guida o Passaporto.

- Codice Fiscale: Tessera sanitaria o copia del codice fiscale rilasciato dall’Agenzia delle Entrate.

Per l’apertura online, è fondamentale avere uno smartphone con fotocamera funzionante per la video-identificazione (se non si usa SPID) e un numero di cellulare italiano per la ricezione dei codici di sicurezza OTP.

In Breve (TL;DR)

L’apertura del conto BancoPosta nel 2026 avviene rapidamente online tramite SPID oppure fisicamente presso gli uffici postali prenotando un appuntamento.

L’offerta include quattro profili principali con costi variabili, dai 2 euro per i giovani fino alle opzioni più complete per operatività frequente.

È possibile ridurre o azzerare il canone mensile accreditando lo stipendio, mantenendo liquidità o attivando promozioni digitali dedicate ai nuovi clienti.

Conclusioni

Aprire un conto BancoPosta nel 2026 si conferma una scelta solida per chi cerca un equilibrio tra la modernità dei servizi digitali e la sicurezza di un istituto radicato sul territorio. Sebbene i costi di listino delle opzioni Start, Medium e Plus possano apparire superiori rispetto ad alcune banche online pure, le promozioni attuali e le condizioni premianti offrono ampi margini per ridurre, se non azzerare, le spese di gestione. In un panorama di borsa e mercati incerti, affidarsi a un partner finanziario che permette una gestione flessibile della liquidità e degli investimenti è un passo fondamentale per la stabilità economica personale.

Domande frequenti

Per aprire il conto online è sufficiente accedere al sito ufficiale o all’App BancoPosta e utilizzare la propria identità digitale SPID per precompilare i moduli anagrafici. La procedura è interamente digitale e si conclude firmando i contratti tramite Firma Elettronica Avanzata, permettendo l’attivazione in pochi minuti senza doversi recare allo sportello, salvo per specifiche opzioni che richiedono valutazioni diverse.

I costi variano in base al profilo scelto: l’opzione Start Giovani per under 30 ha un canone di 2 euro al mese, mentre la versione Start standard costa 7 euro mensili. Per chi necessita di maggiore operatività, il profilo Medium costa 8 euro al mese e il Plus 10 euro. È disponibile anche il Conto di Base a 30 euro annui, gratuito per ISEE bassi o pensionati con redditi minimi.

È possibile abbattere i costi fissi sfruttando le condizioni premianti previste da Poste Italiane, come l’accredito dello stipendio o della pensione per un importo di almeno 600 euro mensili. Ulteriori sconti sono applicabili mantenendo una giacenza media superiore a 5.000 euro o sottoscrivendo altri prodotti del gruppo, oltre a eventuali promozioni dedicate ai nuovi clienti che aprono il conto via web.

La differenza principale riguarda i servizi inclusi nel canone: l’opzione Start offre l’operatività di base e la carta di debito, mentre la Medium aggiunge i bonifici inclusi nel prezzo per chi effettua molte operazioni. Il profilo Plus è il più completo e consente di richiedere la carta di credito, previa valutazione del merito creditizio, offrendo strumenti di pagamento avanzati per esigenze più complesse.

Per completare l’apertura sono necessari un documento di riconoscimento in corso di validità, come carta d’identità, patente o passaporto, e il codice fiscale o tessera sanitaria. Nel caso di procedura online senza SPID, è indispensabile avere a disposizione uno smartphone con fotocamera per la video-identificazione e un numero di cellulare italiano per la ricezione dei codici operativi.

Fonti e Approfondimenti

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.