In Breve (TL;DR)

La Postepay Evolution Business si propone come uno strumento finanziario con IBAN per piccole imprese e liberi professionisti, offrendo funzionalità base di incasso e pagamento.

È fondamentale analizzare attentamente i costi operativi oltre al canone annuo e confrontare le sue funzionalità limitate con le alternative più complete e innovative offerte dalle banche tradizionali o dalle fintech.

La scelta ottimale dipenderà dalle specifiche esigenze di business, dal volume di transazioni e dalla necessità di servizi aggiuntivi.

Il diavolo è nei dettagli. 👇 Continua a leggere per scoprire i passaggi critici e i consigli pratici per non sbagliare.

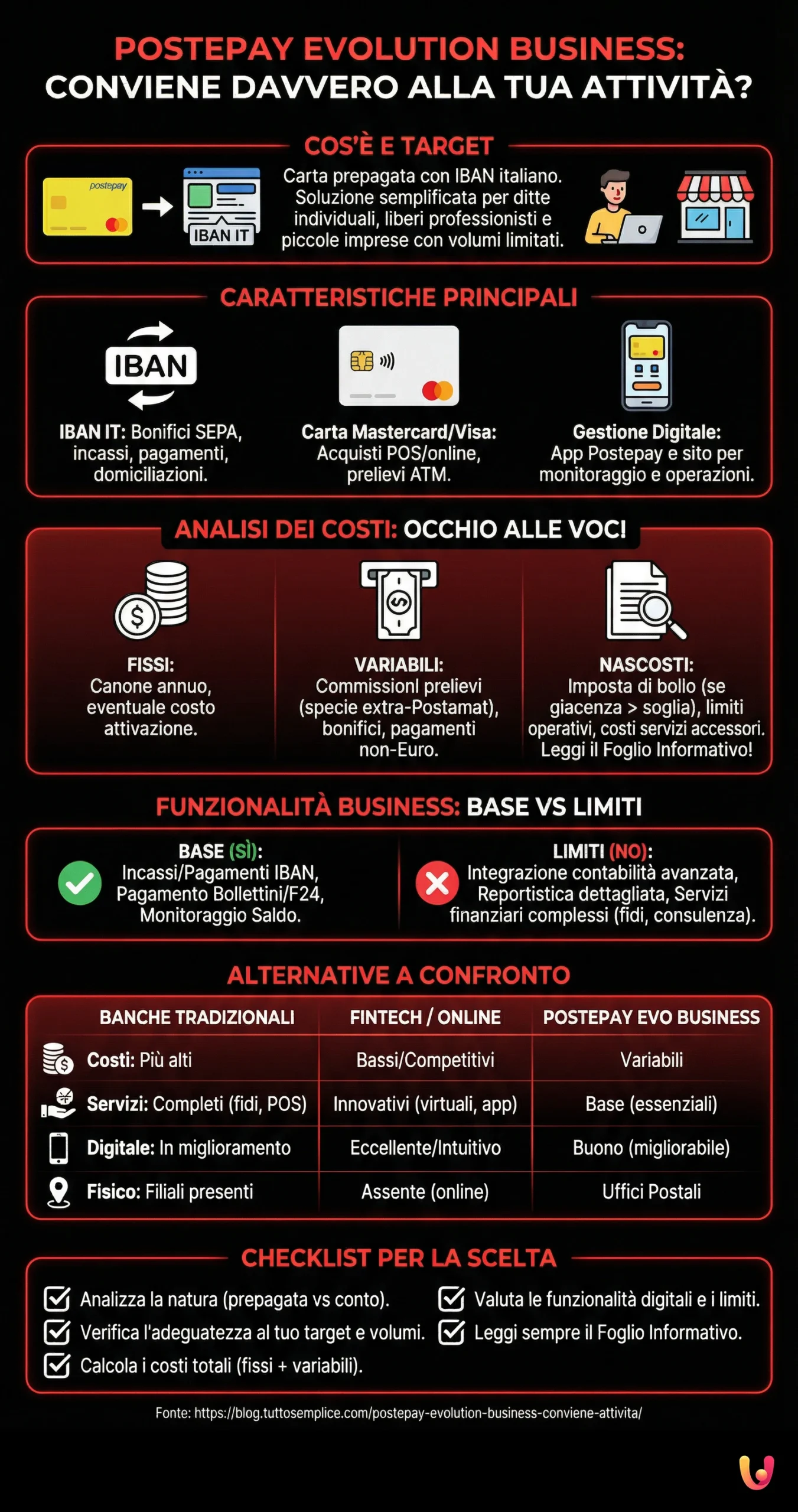

L’avvio o la gestione di una piccola impresa, che sia una ditta individuale o l’attività di un libero professionista, comporta una miriade di decisioni finanziarie. Tra queste, la scelta degli strumenti di pagamento e gestione delle finanze aziendali gioca un ruolo cruciale. Spesso ci si chiede se soluzioni conosciute e diffuse nel mondo consumer, come la Postepay, possano adattarsi efficacemente anche alle esigenze professionali. In particolare, la Postepay Evolution Business si propone come strumento dedicato a questo target. Ma è davvero la scelta giusta per te? Conviene rispetto alle alternative presenti sul mercato?

In questo articolo, cercherò di fare chiarezza, analizzando a fondo la Postepay Evolution Business. Esploreremo insieme i costi, le funzionalità specifiche pensate per chi fa impresa, i vantaggi e gli svantaggi, e la confronteremo con altre opzioni disponibili, per aiutarti a capire se può essere un valido alleato per la tua attività o se sia meglio orientarsi verso soluzioni più strutturate o specializzate. L’obiettivo è fornirti tutti gli elementi per una decisione consapevole, perché la gestione finanziaria efficiente è una delle chiavi per il successo di ogni business.

Comprendere la Postepay Evolution Business: Oltre la Carta Prepagata

Quando pensiamo a Postepay, la mente corre subito alla classica carta prepagata gialla, un prodotto che ha rivoluzionato il modo di effettuare piccoli pagamenti e acquisti online per milioni di italiani. Tuttavia, il mondo Postepay si è evoluto, cercando di intercettare bisogni più complessi, inclusi quelli del segmento business. La Postepay Evolution Business nasce proprio con questa ambizione: offrire uno strumento più completo rispetto alla versione standard, dotato di un IBAN e pensato per facilitare la gestione delle finanze di piccole imprese, ditte individuali e liberi professionisti. Ma cosa la distingue realmente? E come si colloca nel panorama degli strumenti finanziari per aziende?

È fondamentale, prima di tutto, sgombrare il campo da un possibile equivoco: sebbene condivida il marchio “Postepay”, la versione Evolution Business si distacca dalla semplice prepagata per avvicinarsi, per certi versi, a un conto corrente semplificato con carta associata. Questa distinzione è il punto di partenza per valutarne l’adeguatezza. Non stiamo parlando solo di uno strumento per fare acquisti, ma di una soluzione che dovrebbe supportare l’operatività quotidiana di un’attività professionale.

Le Caratteristiche Fondamentali: Cosa Offre Davvero?

Per capire se la Postepay Evolution Business può fare al caso tuo, è necessario analizzarne nel dettaglio le caratteristiche. L’elemento distintivo principale è la presenza di un IBAN italiano. Questo codice alfanumerico apre le porte a una serie di operazioni fondamentali per qualsiasi attività commerciale: la possibilità di ricevere ed effettuare bonifici SEPA, accreditare stipendi (se hai dipendenti, anche se è più comune per strutture leggermente più grandi), domiciliare le utenze e pagare fornitori. Immagina di dover incassare il pagamento da un cliente o di dover saldare una fattura: l’IBAN diventa il tuo identificativo bancario univoco.

Un altro aspetto da considerare è la carta fisica associata, una carta di debito del circuito Mastercard o Visa Electron (è sempre bene verificare il circuito al momento dell’attivazione, poiché può avere implicazioni sull’accettazione a livello internazionale o per specifici servizi online). Questa carta permette di effettuare pagamenti presso esercizi commerciali fisici dotati di POS, prelevare contanti presso gli sportelli automatici (ATM) sia di Poste Italiane sia di altre banche, e naturalmente fare acquisti online. La comodità di avere una carta spendibile quasi ovunque è innegabile, ma è importante tenere d’occhio le commissioni, di cui parleremo più avanti.

La gestione della carta e delle operazioni avviene principalmente attraverso i canali digitali di Poste Italiane: il sito postepay.it e l’App Postepay. Questi strumenti dovrebbero consentire di monitorare il saldo e i movimenti, effettuare ricariche, disporre bonifici, pagare bollettini e gestire altre funzionalità. La digitalizzazione dei servizi è un aspetto sempre più dirimente, poiché permette un controllo costante e una maggiore autonomia nella gestione delle proprie finanze. Tuttavia, la fluidità e l’intuitività di queste piattaforme possono variare da utente a utente, e a volte possono presentare qualche intoppo o complessità non immediatamente evidenti. Ho sentito pareri discordanti sull’usabilità, quindi è un fattore da tenere in considerazione se non si ha molta dimestichezza con gli strumenti digitali o se si cerca un’esperienza utente impeccabile.

A Chi si Rivolge Principalmente: Il Target Ideale

Poste Italiane posiziona la Postepay Evolution Business come una soluzione per ditte individuali, liberi professionisti, artigiani e piccole imprese. L’idea di fondo è quella di offrire uno strumento semplice, con costi di gestione contenuti (almeno sulla carta, come vedremo) e facilmente accessibile, soprattutto per chi magari non necessita di tutti i servizi complessi di un conto corrente bancario tradizionale o per chi è all’inizio della propria attività e cerca una soluzione snella.

Pensiamo ad un freelance che emette poche fatture al mese, a un piccolo artigiano che vende i suoi prodotti online o in mercati locali, o a una start-up nelle sue primissime fasi. Per queste realtà, la possibilità di avere un IBAN per incassare e pagare, una carta per le spese operative e una gestione online potrebbe sembrare un buon compromesso tra semplicità e funzionalità. In effetti, per chi ha un volume di transazioni limitato e non ha esigenze particolari come fidi, finanziamenti complessi o consulenza finanziaria personalizzata, la Postepay Evolution Business potrebbe rappresentare un punto di partenza.

Tuttavia, è proprio qui che sorgono le prime riflessioni. Quando l’attività cresce, anche di poco, o quando le esigenze diventano più specifiche – pensiamo alla necessità di POS evoluti, gestionale integrato, o supporto per l’internazionalizzazione – allora i limiti di uno strumento come la Postepay Evolution Business potrebbero iniziare a farsi sentire. Non è un caso che molte banche tradizionali e, soprattutto, le nuove banche digitali e fintech stiano proponendo conti business dedicati, spesso con servizi aggiuntivi pensati proprio per scalare con l’impresa. La domanda, quindi, non è solo “a chi si rivolge?”, ma anche “per quanto tempo può essere la soluzione giusta?”.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo HELLOHYPER

ING

Apri un Conto Corrente ING e avrai una Carta di Credito Mastercard Gold!

Usala per i tuoi acquisti in tutto il mondo, a canone zero!

Inoltre, per i primi 12 mesi dall’attivazione, hai il 4% su Conto Arancio fino a 50.000 euro.

Analisi dei Costi: Quanto Pesa Davvero sul Bilancio Aziendale?

Quando si parla di strumenti finanziari per la propria attività, uno degli aspetti più sentiti e analizzati è, senza dubbio, quello dei costi. Una gestione oculata delle spese è fondamentale per la salute di qualsiasi business, grande o piccolo che sia. La Postepay Evolution Business si presenta spesso come una soluzione economica, ma è davvero così? Per rispondere a questa domanda, dobbiamo andare oltre il semplice canone annuo e considerare tutte le possibili voci di spesa che potrebbero incidere sul bilancio. È un po’ come quando si acquista un’auto: il prezzo di listino è solo l’inizio, poi ci sono l’assicurazione, il bollo, la manutenzione, il carburante. Allo stesso modo, una carta o un conto business hanno diverse componenti di costo.

Analizzare nel dettaglio queste voci ci permetterà di avere un quadro più chiaro e di evitare spiacevoli sorprese. Ricorda, anche pochi euro di commissione, moltiplicati per il numero di operazioni che effettui durante l’anno, possono fare una differenza significativa.

Canone Annuo e Costi di Attivazione: La Base di Partenza

Il primo costo che solitamente si incontra è il canone annuo. Per la Postepay Evolution Business, questo canone è generalmente pubblicizzato come competitivo. Tuttavia, è importante verificare l’importo esatto al momento della richiesta, poiché le condizioni possono variare o essere soggette a promozioni temporanee. A volte, il canone potrebbe sembrare basso, ma è solo la punta dell’iceberg. È utile confrontarlo non solo con quello di altre carte prepagate con IBAN per privati (che non sono lo strumento corretto per un’attività), ma soprattutto con i canoni dei conti correnti business offerti da altre banche, sia tradizionali sia digitali.

Oltre al canone annuo, potrebbero esserci dei costi di emissione o attivazione della carta stessa. Anche se spesso sono minimi o assenti, è una voce da controllare. Talvolta, questi costi iniziali possono essere nascosti in pacchetti che includono altri servizi, quindi è bene leggere attentamente tutte le condizioni contrattuali. Può capitare che l’assenza di un costo di attivazione sia bilanciata da un canone leggermente più alto o da commissioni operative più onerose. Come dico spesso, nel mondo dei servizi finanziari, nulla è veramente gratis; si tratta solo di capire dove e come si paga.

Personalmente, quando valuto un nuovo strumento, creo una piccola tabella comparativa. Da una parte metto il canone annuo e i costi fissi, dall’altra cerco di stimare i costi variabili in base al mio utilizzo tipico. Questo piccolo esercizio aiuta a non farsi ingannare dal solo canone “civetta”.

Commissioni Operative: Prelievi, Bonifici e Pagamenti

Qui entriamo nel vivo dei costi variabili, quelli che dipendono da come e quanto utilizzi la Postepay Evolution Business. Le commissioni sui prelievi di contante sono una delle prime voci da esaminare. Solitamente, i prelievi presso gli ATM Postamat (gli sportelli di Poste Italiane) hanno un costo inferiore, o potrebbero essere gratuiti fino a un certo numero di operazioni al mese. Tuttavia, se ti trovi a dover prelevare da sportelli di altre banche, in Italia o, ancora di più, all’estero, le commissioni possono lievitare sensibilmente. Se la tua attività richiede frequenti prelievi di contante, o se operi spesso lontano da ATM Postamat, questo aspetto potrebbe diventare un costo non trascurabile.

Passiamo ai bonifici SEPA. La Postepay Evolution Business permette di inviarli e riceverli grazie all’IBAN. Anche qui, è fondamentale verificare le commissioni per i bonifici in uscita. Alcune offerte potrebbero includere un certo numero di bonifici gratuiti al mese, ma superata quella soglia, ogni operazione avrà un costo. Se la tua attività prevede molti pagamenti a fornitori o collaboratori tramite bonifico, queste commissioni possono accumularsi rapidamente. Ricordo un piccolo artigiano che, non avendo controllato bene, si ritrovò a fine mese con una decina di euro solo di commissioni per i bonifici, una cifra che, rapportata ai suoi margini, aveva un suo peso.

Anche i pagamenti possono nascondere delle insidie. Mentre i pagamenti POS in euro all’interno dell’Area SEPA sono generalmente gratuiti (grazie alla normativa europea), attenzione ai pagamenti in valuta diversa dall’euro o effettuati al di fuori dell’Area SEPA. In questi casi, oltre al tasso di cambio applicato dal circuito (Mastercard o Visa), potrebbero esserci commissioni fisse o percentuali aggiuntive. Se acquisti spesso materie prime o servizi da fornitori esteri, questa è una voce da non sottovalutare.

Infine, non dimentichiamo le commissioni per la ricarica della carta. Sebbene la Postepay Evolution Business funzioni più come un conto che come una semplice prepagata da ricaricare frequentemente, potrebbero esserci situazioni o modalità di accredito fondi che prevedono dei costi. Ad esempio, ricariche in contanti presso uffici postali o tabaccherie (se abilitate per la versione Business) hanno quasi sempre una commissione.

Costi Nascosti e Meno Evidenti: Cosa Potrebbe Sfuggire

Oltre ai costi più diretti e facilmente identificabili, esistono altre voci che potrebbero appesantire il conto economico della tua Postepay Evolution Business. Una di queste è l’imposta di bollo, che si applica sui conti correnti e strumenti assimilabili (come le carte con IBAN) quando la giacenza media supera una certa soglia (attualmente 5.000 euro per le persone fisiche, ma per le persone giuridiche o titolari di partita IVA le regole possono differire ed è bene verificare la normativa vigente o chiedere chiarimenti a Poste Italiane). Se prevedi di mantenere liquidità importante sulla carta, questo costo, pur essendo un obbligo fiscale, va considerato.

Un altro aspetto riguarda i costi per servizi aggiuntivi o specifici. Ad esempio, la richiesta di estratti conto cartacei (se quelli online non fossero sufficienti per determinate esigenze burocratiche), il blocco carta per furto o smarrimento con richiesta di riemissione, o l’invio di comunicazioni cartacee potrebbero avere dei costi. Sembrano piccolezze, ma sommate possono fare la differenza.

Infine, considera i limiti operativi e le eventuali necessità di superarli. La Postepay Evolution Business, come molte carte, ha dei limiti di prelievo giornaliero e mensile, limiti di spesa e limiti per i bonifici. Se la tua attività richiede operazioni di importo superiore, potresti trovarti in difficoltà o dover cercare soluzioni alternative che potrebbero avere costi aggiuntivi. È sempre saggio verificare se questi limiti sono in linea con le tue esigenze operative medie e di picco. Un mio conoscente, titolare di una piccola ditta edile, si trovò a dover pagare un fornitore per un importo che superava il limite di bonifico giornaliero della sua carta business (non Postepay, in quel caso, ma il concetto è lo stesso) e dovette dividere il pagamento in due giorni, creando qualche piccolo disagio e ritardo.

Per avere un quadro completo, il mio consiglio spassionato è quello di richiedere sempre il Foglio Informativo del prodotto. È un documento che, per legge, deve contenere tutte le condizioni economiche, incluse le commissioni per ogni singola operazione. Leggerlo attentamente, magari con una lente d’ingrandimento metaforica, è il modo migliore per evitare sorprese.

Funzionalità per il Business: È Davvero “Business-Oriented”?

Dopo aver sviscerato la questione dei costi, è il momento di concentrarsi sulle funzionalità. Quando scegliamo uno strumento finanziario etichettato come “Business”, ci aspettiamo che offra qualcosa in più rispetto a una soluzione per privati. Pensiamo a qualcosa che sia specificamente pensato per agevolare la vita di chi gestisce un’attività. La Postepay Evolution Business promette di essere tale, ma lo è nei fatti? Analizziamo le sue caratteristiche operative per capire se può davvero supportare efficacemente le esigenze di un’impresa, per quanto piccola.

Non basta avere un IBAN per definirsi “business-ready”. Le necessità di un professionista o di una piccola azienda vanno oltre la semplice capacità di inviare e ricevere denaro. Si tratta di efficienza, integrazione, e strumenti che possano, in qualche modo, semplificare la burocrazia e la gestione finanziaria quotidiana.

Gestione dei Pagamenti e Incassi: L’Operatività di Base

Come abbiamo già accennato, la presenza dell’IBAN è il pilastro su cui si fonda l’operatività “business” della Postepay Evolution Business. Questo permette di:

- Ricevere pagamenti dai clienti: Che si tratti di fatture per servizi resi o per la vendita di prodotti, i clienti possono saldare tramite bonifico direttamente sull’IBAN associato alla carta. Questo è fondamentale per tracciare gli incassi e per una corretta rendicontazione fiscale.

- Effettuare pagamenti a fornitori: Allo stesso modo, puoi pagare i tuoi fornitori, le utenze (luce, gas, telefono dell’ufficio o del negozio), gli affitti e altre spese operative tramite bonifico SEPA.

- Accredito stipendi: Se hai collaboratori o dipendenti (anche se, come detto, è una casistica meno frequente per il target primario di questa carta), teoricamente puoi disporre l’accredito degli stipendi.

- Domiciliazione delle utenze (SDD): Puoi addebitare direttamente sulla carta le bollette periodiche, evitando ritardi o dimenticanze.

Queste sono funzionalità standard per qualsiasi conto con IBAN. La domanda è: la Postepay Evolution Business offre qualcosa in più o di particolarmente agevole in questo ambito? La gestione avviene principalmente online, tramite il portale di Poste Italiane o l’app Postepay. L’efficienza di queste piattaforme nel gestire bonifici multipli, nel programmare pagamenti ricorrenti o nell’archiviare le ricevute in modo ordinato è un fattore chiave. Alcuni utenti segnalano un’interfaccia a volte un po’ macchinosa. Questo soprattutto se confrontata con le app di alcune banche digitali più moderne, che spesso offrono funzionalità di categorizzazione delle spese o di creazione di report basilari.

Un aspetto da non sottovalutare è la possibilità di pagare bollettini postali (MAV, RAV, bollo auto, tributi F24 se abilitati). Per alcune attività, questa funzionalità può essere molto comoda e, se integrata bene nel servizio online, può far risparmiare tempo prezioso evitando file agli sportelli. Tuttavia, anche qui, attenzione alle commissioni specifiche per ciascun tipo di bollettino.

Strumenti di Rendicontazione e Integrazione: C’è di Più?

Qui entriamo in un territorio dove le soluzioni business “vere” spesso fanno la differenza. Un’attività professionale ha bisogno di tenere traccia delle entrate e delle uscite in modo preciso, non solo per il controllo di gestione interno, ma anche per gli adempimenti fiscali. La Postepay Evolution Business offre un estratto conto online, che elenca tutte le transazioni. Ma quanto è dettagliato? È possibile esportarlo in formati utili per il commercialista (ad esempio, CSV o Excel)? Esistono strumenti di categorizzazione automatica o manuale delle spese?

Molti conti business moderni offrono la possibilità di allegare fatture alle transazioni, di aggiungere note, o addirittura si integrano direttamente con software di contabilità o gestionali. Questo tipo di funzionalità può semplificare enormemente la vita amministrativa. Sulla Postepay Evolution Business, queste integrazioni avanzate sono generalmente assenti o molto limitate. Si tratta più di uno strumento transazionale che di una piattaforma di gestione finanziaria evoluta. Se la tua attività richiede una contabilità precisa e magari hai già un gestionale, dovrai verificare se e come i dati della Postepay possono essere importati, spesso con un lavoro manuale di copia-incolla o di export/import non proprio immediato.

Un altro aspetto da considerare è il collegamento con i sistemi di pagamento per l’e-commerce o i POS fisici. Se vendi online o hai un negozio fisico, avrai bisogno di un gateway di pagamento o di un terminale POS. Poste Italiane offre soluzioni POS (come Postepay POS Fisico o MPOS Postepay), ma è importante capire se l’utilizzo della Postepay Evolution Business come conto d’appoggio per questi servizi comporti vantaggi specifici, commissioni agevolate o una migliore integrazione dei flussi di incasso. A volte, la vera convenienza non sta tanto nella carta in sé, quanto nell’ecosistema di servizi che le ruota attorno. Tuttavia, spesso le soluzioni POS di Poste sono separate e non strettamente vincolate all’uso della Evolution Business come conto principale.

Servizi Aggiuntivi Esclusivi per il Target Business?

Ci si potrebbe chiedere se la Postepay Evolution Business offra dei servizi “premium” o esclusivi pensati appositamente per chi fa impresa, al di là delle funzionalità di base. Ad esempio, alcune banche offrono consulenza dedicata, accesso a finanziamenti agevolati per le imprese, strumenti di marketing o convenzioni particolari.

Nel caso della Postepay Evolution Business, i servizi aggiuntivi specificamente etichettati “business” sembrano essere più limitati. Esiste la possibilità di accedere a determinate convenzioni o sconti attraverso il programma ScontiPoste, ma bisogna verificare se questi siano realmente pertinenti per le spese aziendali. Potrebbero esserci opzioni per richiedere piccoli prestiti o finanziamenti tramite i canali di Poste Italiane, ma questi seguono solitamente iter e condizioni separate, non necessariamente legati in modo privilegiato al possesso della carta Evolution Business.

Un servizio che potrebbe interessare alcuni professionisti è la possibilità di ricevere pagamenti tramite link (Pay Link) o QR Code, sebbene queste funzionalità siano più spesso associate all’app Postepay in generale o a soluzioni POS digitali, e non esclusive della versione Business.

In sostanza, la “business orientation” della Postepay Evolution Business risiede principalmente nell’IBAN e nella denominazione, più che in un set di funzionalità avanzate o esclusive che la distinguano nettamente da un buon conto privato con carta. Per molti versi, le sue capacità operative sono simili a quelle della Postepay Evolution per privati, con la differenza che è intestabile a una Partita IVA. Questo non è necessariamente un difetto se si cerca la semplicità, ma è un aspetto da considerare se si hanno aspettative di servizi più sofisticati. Potrebbe essere che, per chi cerca solo le basi – incassare, pagare, avere una carta – sia sufficiente. Ma il mondo del business è sempre più competitivo e digitalizzato, e l’efficienza operativa passa anche attraverso strumenti finanziari che offrano quel “qualcosa in più”.

Alternative alla Postepay Evolution Business: Un Panorama Competitivo

Dopo aver esaminato costi e funzionalità della Postepay Evolution Business, è naturale chiedersi: quali sono le alternative? Il mercato degli strumenti finanziari per piccole imprese e liberi professionisti è diventato incredibilmente dinamico e variegato. Non esiste una soluzione unica che vada bene per tutti; la scelta dipende dalle esigenze specifiche, dal volume d’affari, dal tipo di operatività e dalla propensione all’innovazione. Confronta la Postepay Evolution Business con le altre opzioni disponibili. Questo è un passo fondamentale per prendere una decisione informata e, possibilmente, più vantaggiosa per la propria attività.

Possiamo dividere le alternative principali in alcune grandi categorie: i conti correnti business tradizionali offerti dalle banche “fisiche”, i conti proposti dalle banche online e dalle fintech, e altre carte prepagate con IBAN che, sebbene non sempre specificamente “business”, vengono talvolta considerate da chi è agli inizi.

Conti Correnti Business Tradizionali: Solidità e Servizi Completi

Le banche tradizionali, quelle con filiali sul territorio, offrono da sempre conti correnti dedicati alle imprese. Il loro punto di forza risiede spesso nella solidità del marchio, nella possibilità di avere un referente fisico in filiale (anche se questo sta diventando meno comune o più costoso) e in una gamma di servizi più ampia e strutturata. Questi conti sono generalmente pensati per aziende di tutte le dimensioni, dalle piccole alle grandi, e possono offrire:

- Fidi e finanziamenti: Accesso a linee di credito, prestiti per investimenti, leasing, factoring.

- Consulenza specializzata: Supporto da parte di gestori business per questioni finanziarie, investimenti, internazionalizzazione.

- Servizi POS evoluti e integrati: Terminali POS con funzionalità avanzate, spesso collegati direttamente al conto per una rendicontazione semplificata.

- Prodotti assicurativi e di investimento per l’impresa.

- Gestione deleghe e multi-utente: Possibilità di dare accessi differenziati al conto a collaboratori o al commercialista.

Tuttavia, i conti business tradizionali tendono ad avere costi di gestione più elevati: canoni mensili significativi, commissioni operative a volte importanti (anche se spesso negoziabili in base al volume d’affari) e una certa rigidità burocratica. L’esperienza utente delle piattaforme di home banking, sebbene migliorata, può non essere sempre all’altezza di quella offerta dalle nuove realtà digitali.

Se la tua attività ha esigenze complesse, necessita di credito o di una consulenza personalizzata, un conto business tradizionale potrebbe essere la scelta più appropriata. Confrontare le offerte di diverse banche è d’obbligo. Un mio cliente, titolare di un ristorante, dopo aver iniziato con una soluzione più snella, è passato a un conto business tradizionale per poter accedere a un finanziamento per rinnovare il locale e per gestire meglio i flussi di cassa con il POS della banca.

Banche Online e Fintech: Innovazione e Costi Contenuti

Negli ultimi anni, il panorama è stato rivoluzionato dall’arrivo delle banche puramente digitali e delle società fintech che offrono conti business. Queste realtà puntano su:

- Costi ridotti: Canoni mensili bassi o addirittura nulli (spesso per piani base), commissioni competitive.

- Esperienza utente eccellente: App e piattaforme web intuitive, veloci e ricche di funzionalità.

- Agilità e velocità: Apertura del conto online in pochi minuti, gestione completamente digitale.

- Funzionalità innovative: Strumenti di budgeting, categorizzazione automatica delle spese, integrazione con software di contabilità (come Xero, QuickBooks), fatturazione elettronica integrata, carte virtuali per pagamenti online più sicuri, conti multivaluta.

Alcuni nomi noti in questo ambito includono Revolut Business, N26 Business, Qonto, Finom, Hype Business e molti altri. Ognuno ha piani tariffari diversi, da quelli gratuiti con funzionalità limitate a quelli a pagamento con servizi più completi.

Lo svantaggio principale è l’assenza di filiali fisiche e, a volte, un’assistenza clienti percepita come meno personale (spesso via chat o email, anche se molte stanno migliorando con call center dedicati). Inoltre, l’accesso al credito può essere più limitato o passare attraverso partner terzi.

Per i liberi professionisti, le startup e le piccole imprese che operano prevalentemente online, che non hanno bisogno di contante o di servizi di filiale, e che apprezzano la flessibilità e i costi contenuti, queste soluzioni sono spesso molto attraenti. Ho visto molti freelance passare a conti fintech proprio per la facilità di gestione delle fatture elettroniche e per le commissioni basse sulle transazioni internazionali. La possibilità di creare sotto-conti per progetti specifici o di avere carte virtuali usa e getta è un altro plus non da poco.

Altre Carte Prepagate con IBAN (Non Specificamente Business)

Esistono sul mercato numerose carte prepagate con IBAN destinate ai privati, che alcuni professionisti all’inizio della loro attività potrebbero essere tentati di utilizzare per la loro semplicità e i costi apparentemente bassi. Mi riferisco a prodotti come la stessa Postepay Evolution per privati, Hype Start, N26 Standard (il conto privato), e altre simili.

Sebbene tecnicamente possano ricevere bonifici e permettere pagamenti, utilizzare una carta privata per un’attività professionale è generalmente sconsigliato e, in alcuni casi, contrario ai termini di servizio della carta stessa. I motivi sono diversi:

- Confusione tra finanze personali e aziendali: Rende difficile la rendicontazione fiscale e il controllo delle spese aziendali. Il commercialista potrebbe storcere il naso.

- Limiti operativi: Spesso hanno limiti di spesa, prelievo e ricarica più bassi, non adatti a un’attività.

- Mancanza di funzionalità business: Non offrono strumenti per la fatturazione, la gestione degli incassi specifici per le imprese, o integrazioni.

- Immagine poco professionale: Fornire un IBAN di una carta palesemente personale a un cliente o a un fornitore potrebbe non dare un’impressione di grande professionalità.

- Rischi di blocco: L’emittente della carta, se rileva un utilizzo “anomalo” o palesemente commerciale su un prodotto destinato ai privati, potrebbe sospendere o chiudere la carta.

Se il budget è estremamente limitato all’inizio, si potrebbe essere tentati. Tuttavia, appena l’attività inizia a generare qualche entrata, passare a uno strumento dedicato (che sia la Postepay Evolution Business o un conto fintech base) è una scelta più saggia e lungimirante. La chiarezza contabile e la professionalità ripagano sempre.

In conclusione, la Postepay Evolution Business si colloca in una sorta di terra di mezzo: più strutturata di una semplice prepagata privata, ma meno completa di un conto business tradizionale o di molte offerte fintech innovative. La sua convenienza dipende strettamente dal profilo dell’utente e dalla consapevolezza dei suoi limiti e dei suoi punti di forza.

- Analizza la natura dello strumento

Comprendi che si tratta di una prepagata con IBAN e non di un conto corrente completo. Valuta se le funzioni base coprono le tue necessità operative quotidiane.

- Verifica l’adeguatezza al tuo target

Considera se sei un libero professionista o una piccola ditta. Questa carta è ideale per volumi ridotti, ma potrebbe essere limitante se la tua attività è in rapida espansione.

- Calcola i costi fissi e variabili

Non guardare solo il canone annuo. Somma le commissioni per bonifici, prelievi e operazioni estere per capire il reale impatto sul tuo bilancio aziendale.

- Valuta le funzionalità digitali

Esamina l’App Postepay e il sito web. Assicurati che l’interfaccia sia intuitiva per gestire pagamenti, F24 e monitorare i movimenti senza perdite di tempo.

- Controlla i limiti operativi

Verifica i massimali giornalieri e mensili per prelievi e bonifici. Assicurati che siano compatibili con il flusso di cassa e le spese tipiche della tua impresa.

- Leggi il Foglio Informativo

Consulta sempre il documento ufficiale per scoprire eventuali costi nascosti, come l’imposta di bollo o spese per servizi accessori, prima di sottoscrivere il contratto.

Conclusioni

Scegliere lo strumento giusto per la gestione finanziaria della propria attività è una decisione che va ben oltre il semplice confronto dei canoni mensili. È una scelta strategica che può influenzare l’efficienza operativa, la chiarezza contabile e persino l’immagine professionale. La Postepay Evolution Business di Poste Italiane si inserisce in questo complesso panorama con una proposta che punta sulla familiarità del marchio Postepay e sulla presenza dell’IBAN, cercando di attrarre quel vasto pubblico di piccole partite IVA, freelance e microimprese che magari si sentono intimidite dalla complessità (e dai costi) dei conti correnti business tradizionali o che non hanno ancora esplorato a fondo le potenzialità delle nuove banche digitali.

Durante la nostra analisi, abbiamo visto come la Postepay Evolution Business offra le funzionalità essenziali: ricezione e invio di bonifici, pagamenti con carta, gestione online. Per chi ha un’attività appena avviata, con un volume di transazioni molto basso e esigenze estremamente basilari, potrebbe rappresentare un primo passo per separare le finanze personali da quelle aziendali, a un costo di canone annuo spesso contenuto. Immagino un giovane grafico freelance alle primissime armi, che emette due o tre fatture al mese e ha poche spese operative: per lui, forse, la semplicità della Postepay Evolution Business potrebbe inizialmente bastare.

Tuttavia, è fondamentale non fermarsi alla superficie. Come ho cercato di sottolineare, i costi nascosti o variabili (commissioni su prelievi da ATM non Postamat, commissioni sui bonifici oltre una certa soglia, possibili costi per operazioni specifiche) possono incidere in modo non trascurabile, soprattutto se l’operatività cresce. Inoltre, le funzionalità “business” appaiono piuttosto limitate se confrontate con ciò che il mercato offre oggi. L’assenza di strumenti di rendicontazione avanzata, di integrazione con software gestionali o di fatturazione, di un’assistenza clienti realmente specializzata per le imprese, o di servizi pensati per la crescita (come accesso facilitato al credito o supporto all’internazionalizzazione) la rendono una soluzione che potrebbe stare stretta molto presto.

Personalmente, ritengo che il mercato si sia evoluto rapidamente. Le banche online e le fintech hanno alzato l’asticella, offrendo conti business a costi spesso comparabili (se non inferiori, specialmente nei piani base) ma con un bagaglio di funzionalità, un’esperienza utente e un’innovazione che la Postepay Evolution Business, al momento, fatica a eguagliare. Penso a strumenti che permettono di creare preventivi e fatture direttamente dalla piattaforma, di collegare il conto al proprio software di contabilità, di gestire più carte (anche virtuali) per i collaboratori, o di operare con valute estere a commissioni trasparenti. Questi non sono più “nice to have”, ma diventano sempre più elementi fondamentali per un’amministrazione efficiente e moderna.

Quindi, la Postepay Evolution Business conviene davvero? La risposta, come spesso accade, è “dipende”. Se la tua priorità assoluta è un canone annuo basso (verificando sempre i costi variabili!) e le tue esigenze sono e rimarranno minime, allora potrebbe essere una delle opzioni da considerare, soprattutto se hai già familiarità con l’ambiente Poste Italiane. Ma se la tua attività ha anche una minima ambizione di crescita, se cerchi efficienza, integrazione e strumenti che ti aiutino concretamente a gestire meglio le tue finanze e la tua amministrazione, allora ti consiglio vivamente di guardarti intorno con molta attenzione.

Il mio suggerimento è di non accontentarsi. Fai una lista delle tue esigenze attuali e future, stima il tuo volume di operazioni, e poi confronta. Dedica qualche ora a esplorare le offerte dei conti business digitali. Molti offrono periodi di prova gratuiti o piani base a zero spese che ti permettono di testare le funzionalità. Potresti scoprire che, a parità di costo o con una spesa leggermente superiore, puoi ottenere molto di più in termini di servizi e supporto. Ricorda che il tempo risparmiato grazie a strumenti finanziari efficienti è tempo che puoi dedicare alla crescita del tuo core business. E quello, alla fine, è l’investimento più importante.

Domande frequenti

Sì, la Postepay Evolution Business è dotata di un codice IBAN italiano che permette di ricevere ed effettuare bonifici SEPA, domiciliare utenze e accreditare pagamenti.

I costi includono un canone annuo, commissioni per prelievi di contante (soprattutto da ATM di altre banche), commissioni per bonifici SEPA in uscita (oltre eventuali soglie gratuite), possibili costi per ricariche e pagamenti in valuta estera, e l’imposta di bollo se la giacenza supera le soglie di legge.

La Postepay Evolution Business è generalmente rivolta a ditte individuali, liberi professionisti e piccole imprese. Per società di capitali come le Srl, è consigliabile verificare direttamente con Poste Italiane l’adeguatezza del prodotto o orientarsi verso conti correnti business più strutturati.

Generalmente, la Postepay Evolution Business offre funzionalità di integrazione limitate o assenti con software di contabilità esterni. L’esportazione dei movimenti potrebbe essere disponibile, ma spesso richiede un intervento manuale per l’importazione in altri sistemi.

Le alternative includono conti correnti business tradizionali offerti da banche con filiali (più costosi ma con servizi completi), conti business di banche online e fintech (spesso più economici, innovativi e con un’ottima user experience digitale), o, per esigenze estremamente basilari e con le dovute cautele, altre carte con IBAN (pur sconsigliando l’uso di prodotti per privati per attività professionali).

Sì, può essere utilizzata per attività online grazie all’IBAN per incassi e pagamenti e alla carta per acquisti. Tuttavia, professionisti digitali e freelance potrebbero trovare più vantaggiose e ricche di funzionalità specifiche (es. fatturazione integrata, gestione multi-valuta) le offerte di alcune banche online o fintech.

Se si tenta di effettuare un’operazione che supera i limiti di spesa giornalieri/mensili o i limiti di prelievo stabiliti dalla carta, la transazione verrà negata. È importante verificare che i limiti siano adeguati alle proprie necessità operative.

Hai trovato utile questo articolo? C'è un altro argomento che vorresti vedermi affrontare?

Scrivilo nei commenti qui sotto! Prendo ispirazione direttamente dai vostri suggerimenti.