L’uso delle carte di pagamento è diventato un gesto quotidiano, unendo la tradizione dello scambio di valore alla moderna esigenza di transazioni rapide e digitali. Che si tratti di un caffè al bar, della spesa settimanale o di un acquisto online, la comodità è innegabile. Tuttavia, questa evoluzione ha aperto le porte a nuove minacce: le frodi. In un contesto come quello italiano ed europeo, dove la cultura mediterranea si intreccia con l’innovazione tecnologica, comprendere e affrontare questo fenomeno è fondamentale per proteggere le nostre economie personali e la fiducia nel sistema digitale.

I criminali informatici affinano costantemente le loro tecniche per sottrarre illecitamente dati e denaro. Riconoscere i segnali di una truffa, adottare misure preventive e sapere come agire in caso di frode sono competenze essenziali per chiunque utilizzi una carta di debito, credito o prepagata. Questo articolo offre una guida completa per navigare con sicurezza nel mondo dei pagamenti elettronici, fornendo strumenti pratici per difendersi e mantenere il controllo delle proprie finanze.

In Breve (TL;DR)

Dalle truffe più comuni come il phishing alle tecniche più sofisticate, questa guida completa ti offre tutti gli strumenti per riconoscere, prevenire e difenderti efficacemente dalle frodi legate alle carte di pagamento.

Esploreremo il modus operandi dei truffatori e ti forniremo una guida pratica con le contromisure da adottare per proteggere i tuoi risparmi.

Infine, scopri cosa fare e a chi rivolgerti se sei vittima di una frode per proteggere il tuo account e recuperare i fondi.

Iscriviti al nostro canale WhatsApp!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscrivertiIscriviti al nostro canale Telegram!

Ricevi aggiornamenti in tempo reale su Guide, Report e Offerte

Clicca qui per iscriverti

Il panorama delle frodi con carte in Italia e in Europa

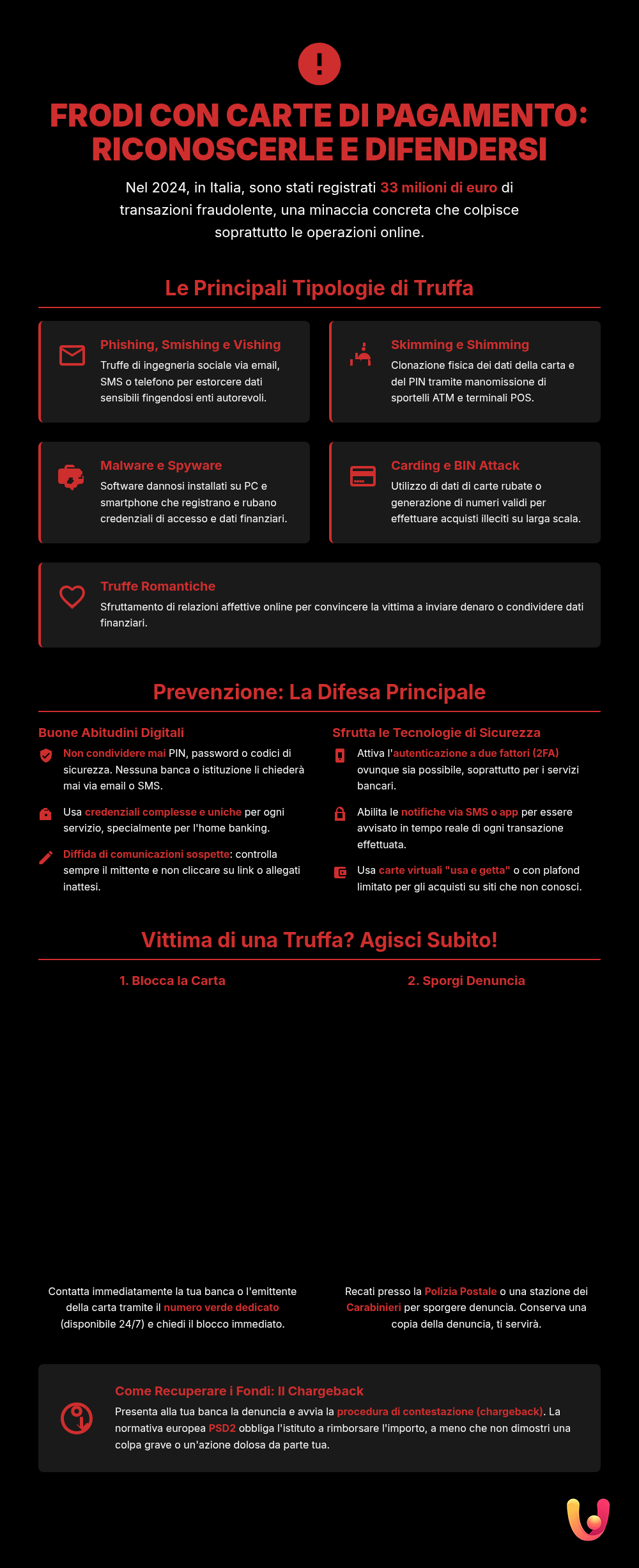

Le frodi con carte di pagamento rappresentano una minaccia concreta e in continua evoluzione. Secondo i dati della Banca d’Italia, sebbene l’incidenza delle frodi rispetto al totale delle transazioni rimanga contenuta, i valori assoluti sono significativi. Nel 2024, le transazioni fraudolente con carte di pagamento in Italia hanno raggiunto i 33 milioni di euro. Questo dato, pur mostrando una crescita contenuta rispetto ai bonifici, evidenzia una pressione costante sul sistema. Le operazioni a distanza, come l’e-commerce, si confermano le più esposte al rischio.

A livello europeo, il quadro non è diverso. La Direttiva sui Servizi di Pagamento (PSD2) ha introdotto standard di sicurezza più elevati, come l’Autenticazione Forte del Cliente (SCA), per contrastare le frodi. Tuttavia, i criminali si adattano, sfruttando tecniche di “manipolazione del pagatore”, dove la vittima viene indotta con l’inganno a autorizzare un pagamento. Queste frodi, basate sull’ingegneria sociale, sono particolarmente insidiose. Il furto o smarrimento della carta fisica rimane una causa rilevante di frode, ma sono le minacce digitali a mostrare la crescita più preoccupante, richiedendo una vigilanza costante da parte di utenti e istituzioni.

Le diverse facce della truffa: tipologie e modus operandi

Le frodi con carte di pagamento si manifestano in molteplici forme, ognuna con un suo specifico *modus operandi*. I criminali sfruttano tanto la tecnologia quanto la psicologia umana per raggiungere i loro obiettivi. Conoscere le principali tipologie di truffa è il primo passo per imparare a difendersi efficacemente e proteggere i propri risparmi. Dalle email ingannevoli alle telefonate fraudolente, fino alla manomissione fisica dei dispositivi, ogni tecnica mira a un unico scopo: ottenere i dati della tua carta.

Phishing e Smishing: l’esca digitale

Il phishing è una delle truffe più diffuse e si basa sull’invio di email che sembrano provenire da fonti affidabili, come banche, corrieri o servizi online noti. Questi messaggi, spesso caratterizzati da un tono allarmistico, spingono la vittima a cliccare su un link che conduce a un sito web clonato. Una volta sul sito falso, l’utente viene invitato a inserire i propri dati personali e le credenziali della carta, consegnandoli direttamente ai truffatori. Lo smishing è la variante che utilizza gli SMS come veicolo dell’attacco. Un messaggio sul cellulare, che notifica un presunto problema al conto o un pacco in consegna, invita a cliccare su un link malevolo, con le stesse finalità del phishing. Per proteggersi è essenziale imparare a riconoscere questi tentativi di phishing e smishing.

Vishing: la truffa corre sul filo del telefono

Il vishing, termine che nasce dalla fusione di “voice” e “phishing”, è una truffa che avviene tramite telefono. I criminali si spacciano per operatori di banca, rappresentanti delle forze dell’ordine o di società emittenti di carte di credito. Contattano la vittima segnalando presunte attività sospette sul conto o sulla carta. Con abili tecniche di manipolazione psicologica, la convincono a rivelare dati sensibili come password, codici PIN o i numeri della carta, oppure a autorizzare operazioni che in realtà sono fraudolente. Spesso i truffatori sono già in possesso di alcune informazioni di base sulla vittima, rendendo la chiamata ancora più credibile. Mai fidarsi di chi chiede dati riservati al telefono: la tua banca non te li chiederà mai in questo modo. Questo tipo di raggiro è noto come vishing, ovvero la truffa telefonica.

Skimming e Shimming: il furto fisico dei dati

Lo skimming è una tecnica di frode che prevede la manomissione fisica di sportelli automatici (ATM) o terminali di pagamento (POS). I criminali installano un dispositivo, lo *skimmer*, sulla fessura di inserimento della carta per copiarne i dati dalla banda magnetica. Contemporaneamente, una microcamera nascosta o una tastiera sovrapposta registra il PIN digitato dall’utente. Lo shimming è una versione più evoluta che prende di mira le carte con chip, inserendo un dispositivo sottilissimo, lo *shimmer*, nel lettore per intercettare i dati. Per proteggersi, è buona norma controllare sempre che lo sportello non presenti anomalie o parti posticce prima di inserire la carta e coprire sempre la tastiera con la mano mentre si digita il PIN. Per maggiori dettagli su come proteggersi, è utile consultare la guida su come riconoscere un ATM manomesso.

Malware e Spyware: il nemico invisibile

Il malware e lo spyware sono software dannosi che vengono installati a insaputa dell’utente su computer o smartphone. L’infezione può avvenire cliccando su link o allegati in email di phishing, scaricando app da fonti non ufficiali o navigando su siti web compromessi. Una volta attivo, un malware può avere diverse funzioni: uno spyware, ad esempio, può spiare tutto ciò che fai, registrando le tue credenziali di accesso all’home banking o i dati della carta di credito che inserisci durante gli acquisti online. I *keylogger*, un tipo specifico di spyware, registrano ogni tasto premuto sulla tastiera. Questi strumenti invisibili operano in background, rubando informazioni preziose senza che la vittima si accorga di nulla fino a quando non è troppo tardi.

Carding e BIN Attack: l’assalto ai numeri

Il carding è l’attività criminale che si basa sull’utilizzo di dati di carte di credito rubate per effettuare acquisti fraudolenti. I truffatori testano la validità dei dati effettuando piccole transazioni, per poi passare a importi più consistenti. Una tecnica correlata è il BIN attack, un tipo di attacco a forza bruta in cui i criminali utilizzano software per generare migliaia di possibili numeri di carta di credito partendo da un “Bank Identification Number” (BIN) noto, ovvero le prime 6-8 cifre che identificano l’istituto emittente. Una volta individuato un numero di carta valido, tentano di indovinare la data di scadenza e il CVV per poterla utilizzare. Queste tecniche sono spesso automatizzate tramite bot e rappresentano una minaccia significativa per l’ecosistema dei pagamenti online. Per comprendere meglio queste minacce, è possibile approfondire le tecniche di Carding e BIN Attack.

Truffe emotive: quando il cuore è il bersaglio

Le truffe romantiche o *romance scam* sfruttano i sentimenti e le vulnerabilità emotive delle persone. I truffatori creano profili falsi su siti di incontri o social media, costruendo una relazione a distanza con la vittima. Dopo aver instaurato un legame di fiducia, che può richiedere settimane o mesi, inventano storie complicate e urgenti: un’improvvisa emergenza medica, un problema lavorativo all’estero o la necessità di soldi per poter finalmente incontrare la vittima. A questo punto, chiedono l’invio di denaro tramite bonifico o la condivisione dei dati della carta di credito. Questa forma di truffa non causa solo un danno economico, ma lascia profonde ferite emotive, sfruttando la fiducia e il desiderio di legami affettivi.

HYPE

Conto HYPE Premium

Il conto HYPE all inclusive per accedere senza limiti a tutti i servizi, compresi quelli assicurativi!

Assistenza prioritaria anche via WhatsApp!

Scegli HYPE Premium, subito un bonus di 25€! Inserisci il codice promo CIAOHYPER

Prevenzione: la prima linea di difesa

La migliore difesa contro le frodi è la *prevenzione*. Adottare un approccio proattivo e consapevole nella gestione delle proprie carte di pagamento e dei propri dati personali riduce drasticamente il rischio di cadere vittima dei criminali. Non si tratta di vivere nella paura, ma di integrare nella nostra routine digitale e quotidiana alcune semplici ma fondamentali abitudini. La sicurezza dei nostri soldi dipende in gran parte da noi, dalla nostra attenzione e dalla conoscenza delle tecnologie che abbiamo a disposizione per proteggerci.

Custodire i dati con buone abitudini digitali

La protezione dei dati personali è il primo scudo contro le frodi. È fondamentale non condividere mai informazioni sensibili come PIN, password o codici di sicurezza via email, SMS o telefono. Nessuna banca o istituzione legittima richiederà mai questi dati con tali modalità. Utilizza password complesse e uniche per ogni servizio online, specialmente per l’home banking e i siti di e-commerce. Diffida sempre delle email e dei messaggi inaspettati che richiedono un’azione urgente: verifica sempre il mittente e non cliccare su link sospetti. Infine, presta attenzione a ciò che condividi sui social media, poiché i truffatori possono usare queste informazioni per costruire attacchi personalizzati.

Tecnologie a nostro favore: come usarle al meglio

La tecnologia offre strumenti potenti per aumentare la sicurezza dei pagamenti. Attiva sempre l’autenticazione a due fattori (2FA), che richiede un secondo codice di verifica (solitamente inviato sullo smartphone) per autorizzare accessi o transazioni. Utilizza i servizi di notifica via SMS o app che la tua banca offre per essere avvisato in tempo reale di ogni operazione effettuata con la tua carta. Per gli acquisti online, considera l’uso di carte virtuali usa e getta o con plafond limitato, che riducono il rischio in caso di violazione dei dati del sito e-commerce. Infine, mantieni sempre aggiornati il sistema operativo e l’antivirus dei tuoi dispositivi per proteggerti da malware e spyware.

Cosa fare subito se si è vittima di una frode

Accorgersi di essere stati vittima di una frode con la carta di pagamento può generare ansia e confusione. Tuttavia, agire con rapidità e metodo è cruciale per limitare i danni e avviare le procedure per recuperare il proprio denaro. Esistono passaggi ben precisi da seguire che permettono di mettere in sicurezza i propri conti e far valere i propri diritti. La tempestività è il fattore più importante: ogni minuto perso potrebbe consentire ai truffatori di compiere ulteriori operazioni illecite.

Blocco della carta e denuncia: i primi passi fondamentali

La prima azione da compiere non appena si sospetta o si ha la certezza di una frode è contattare immediatamente la propria banca o l’emittente della carta per richiederne il blocco. Ogni istituto finanziario mette a disposizione un numero verde dedicato, attivo 24 ore su 24, proprio per queste emergenze. Bloccare la carta impedirà qualsiasi ulteriore utilizzo non autorizzato. Subito dopo, è necessario recarsi presso le forze dell’ordine (Polizia Postale o Carabinieri) per sporgere denuncia. La copia della denuncia è un documento indispensabile che dovrà essere allegato alla richiesta di rimborso da presentare alla banca.

Il rimborso: come e quando richiederlo

Una volta bloccata la carta e sporta denuncia, bisogna avviare la procedura di contestazione delle operazioni non autorizzate, nota anche come *chargeback*. È necessario compilare un modulo di disconoscimento fornito dalla banca, allegando la denuncia. Secondo la normativa europea PSD2, recepita in Italia, in caso di operazione non autorizzata, la banca è tenuta a rimborsare immediatamente l’importo sottratto, al più tardi entro la fine della giornata lavorativa successiva alla notifica. La banca può rifiutare il rimborso solo se dimostra che il cliente ha agito con dolo o colpa grave, ad esempio custodendo il PIN insieme alla carta o comunicando le credenziali a terzi. Il termine per contestare un’operazione è di 13 mesi dalla data dell’addebito.

Conclusioni

Le frodi con le carte di pagamento sono un fenomeno complesso che unisce tradizione criminale e innovazione tecnologica. In un contesto come quello italiano, fortemente radicato nelle abitudini ma proiettato verso il digitale, la consapevolezza è la chiave di volta. Proteggersi non significa rinunciare alla comodità dei pagamenti elettronici, ma imparare a usarli con intelligenza e prudenza. Riconoscere le tecniche dei truffatori, dal phishing allo skimming, adottare buone pratiche di sicurezza come l’uso di password robuste e dell’autenticazione a due fattori, e sapere come reagire prontamente in caso di frode sono le armi più efficaci a nostra disposizione. La collaborazione tra utenti, istituti bancari e forze dell’ordine, unita a una normativa europea che tutela i consumatori, crea un ecosistema più sicuro per tutti, permettendoci di abbracciare il futuro dei pagamenti senza timore.

Domande frequenti

Se noti un addebito che non riconosci, la prima e più importante azione è bloccare immediatamente la tua carta. Puoi farlo tramite l’app della tua banca, il servizio di home banking o chiamando il numero verde dedicato, attivo 24 ore su 24. Subito dopo, contatta la tua banca per disconoscere l’operazione e avviare la procedura di rimborso. Infine, presenta una denuncia alle autorità competenti, come la Polizia Postale, per formalizzare l’accaduto.

Riconoscere un’email di phishing è possibile prestando attenzione ad alcuni segnali. Controlla sempre l’indirizzo del mittente, che spesso sembra legittimo ma contiene lievi errori o proviene da un dominio generico. Fai attenzione ai toni allarmistici che spingono ad agire con urgenza, come la minaccia di bloccare il conto. Non cliccare su link sospetti; passaci sopra il mouse per vedere l’URL reale. Infine, ricorda che la tua banca non ti chiederà mai di fornire password, PIN o dati sensibili tramite email.

Sì, i pagamenti contactless sono considerati molto sicuri. Ogni transazione utilizza un sistema di crittografia avanzato che protegge i dati della carta. Inoltre, per importi superiori a una certa soglia (solitamente 50 euro in Europa), è richiesta un’autenticazione aggiuntiva come l’inserimento del PIN o lo sblocco tramite riconoscimento biometrico sullo smartphone. La tecnologia NFC (Near-Field Communication) funziona solo a distanza molto ravvicinata, rendendo estremamente difficile l’intercettazione dei dati da parte di malintenzionati.

In generale, sì. La normativa europea PSD2, recepita in Italia, prevede che la banca rimborsi il cliente per le operazioni non autorizzate. L’istituto di credito è tenuto a restituire l’importo, a meno che non riesca a dimostrare che il cliente ha agito con dolo o ‘colpa grave’, ad esempio custodendo il PIN insieme alla carta o comunicando volontariamente le proprie credenziali a terzi. Per le operazioni fraudolente avvenute prima del blocco della carta, potrebbe essere applicata una franchigia massima di 50 euro a carico del cliente.

Salvare i dati della carta può essere comodo, ma aumenta i rischi in caso di attacco informatico al sito dell’esercente. Per maggiore sicurezza, è consigliabile utilizzare questa funzione solo su siti di comprovata affidabilità e che utilizzano il protocollo HTTPS. Una valida alternativa è l’uso di portafogli digitali (wallet) come PayPal, Apple Pay o Google Pay, che non condividono direttamente i dati della tua carta con il venditore. Un’altra ottima strategia è utilizzare carte virtuali ‘usa e getta’ fornite da molte banche, che generano un numero di carta valido per una singola transazione.